篇一 :公司因计算错误而多缴的税款如何申请退回

根据《税收征管法》第51条规 定:纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

另外,《征管法实施细则》第78条规定:税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

纳税人办理上述非政策性多缴税款的退税,需到主管税务机关提交以下资料办理:

(一) 书面退税申请书;

(二)《退(抵)税申请审批表》;

(三)多缴税款所属时期的纳税申报表;

(四)税款入库凭证复印件;

(五)主管税务机关规定的其他资 料。

感谢你阅读本文,支持大白菜

…… …… 余下全文

篇二 :多缴税款退税审批程序

多缴税款退税审批

纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关查实后应当立即退还。但加算同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算汇算清缴退税、出口退税和各种减免退税。

一、受理部门

主管地方税务机关办税服务厅。

二、受理审核资料

(一)书面退税申请报告;

(二)《退(抵)税申请审批表》;

(三)多缴税款所属时期的纳税申报表复印件;

(四)完税凭证复印件。

三、办理程序

四、限办时限

地方税务机关发现的多缴税款,自发现之日起7日内办理退还手续;纳税人发现的,自受理之日起25日内查实并办理退还手续。

五、实务标准化操作示范

文书受理窗口工作人员受理申请人多缴税款退税的书面申请。示范如下:

××公路工程有限公司

关于申请多缴税款退税的报告

××地方税务局:

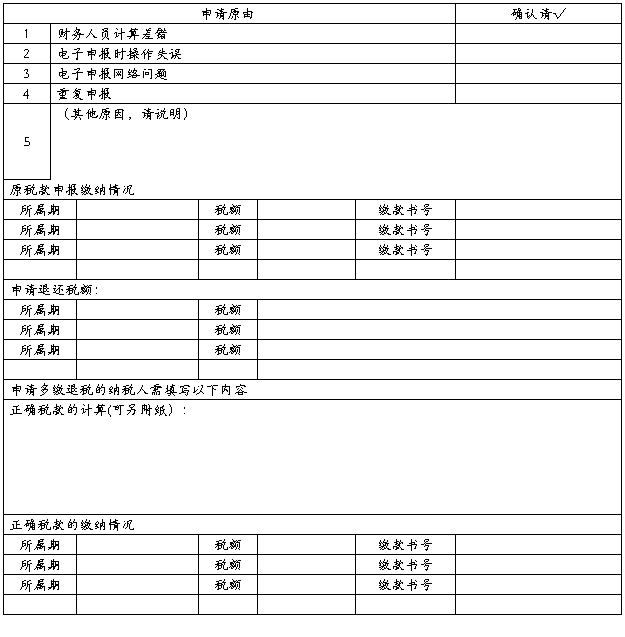

我单位成立于19xx年,位于××市西街×号,经济性质为有限责任公司,主营道路修建,现有职工人数200名。我公司于20xx年11月15日发现10月份因财务人员计算错误多缴税款6000元,请贵局进行核实,并办理退税手续。

…… …… 余下全文

篇三 :退税申请书

退税申请书

因本人填写不慎,将代开#5@p申请表填错,并缴纳了税款 元,后来又重新开具#5@p,重复缴纳了 元税款。#5@p已经作废,税票无法作废,两笔税款都是通过联网POS机刷卡缴纳的,税款已经入库,特申请退回多缴的 元税款。

当否,请审批!

户名:

开户行:

银行账号:

申请人:

20xx年10月15日

…… …… 余下全文

篇四 :三、各类多缴税款退库申请办理手续

多缴税款退库申请办理手续

企业多缴税款可以用来抵减以后期间的应纳税款,也可以向主管税务机关申请退还。一般来说,对于增值税年度清算多缴和所得税清算多缴在年度清算结束后一次性办理;对于误缴入库的税款可以在年度中间即时提出申请。

一、清算多缴退税办理

1、增值税清算退税申请

企业年终增值税清算发生多缴税款需办理退库的,需提供如下资料:

A、企业书面申请(一式三份);

B、退(抵)税申请确认书(一式六份);

C、增值税年度清算表;

D、清算或评税通知书;

F、年度财务报表;

E、清算年度增值税缴款书复印件(一式二份)。

2、所得税清算退税申请

根据年度所得税汇算清缴结果,企业发生多缴所得税需办理退库手续的,需提供如下资料:

A、企业书面申请(一式三份);

B、退(抵)税申请确认书(一式六份);

C、所得税年度汇算清缴结果通知书;

D、所得税年度申报A表;

E、年度财务报表;

F、清算年度所得税缴款书(税单)复印件(一式二份)。 以上申报到分局一楼西大厅办理。

二、误缴退税申请

对于在日常征管中,由于各种误操作导致税款误入库的,企业提供下列资料申请办理退税:

…… …… 余下全文

篇五 :转账退税申请书(格式一)

转账退税申请书(格式一)

编号:

根据你关签发的税款专用缴款书(编号: ),本纳税人已按规定缴纳税款。按照有关规定,现申请退税(及由此产生的银行利息),请予核准。

1. 已缴税款金额:

关税 元,增值税 元,消费税 元,??

2. 申请退税理由:

3. 申请退还金额:

关税 元,增值税 元,消费税 元,??

4. 申请人名称:****

5. 开户银行:****

6. 开户银行帐号:***

申请人签章:

****年***月***日

申请人联系地址:**** 邮政编码:***

联系人:**** 电话:****

注:《转帐退税申请书》一式二联,第一联随原缴款书复印件送国库,第二联海关留存。 说明:1.此申请书适用于以银行划转方式退还税款的情况。

2.“申请退还金额”中所涉及的税种应与原税款专用缴款书上所列关税、增值税、消费税或其他实际项目一致。

3.按照《中华人民共和国进出口关税条例》第52条第2款规定,纳税义务人发现多缴税款的,可自缴纳税款之日起1年内要求退还多缴的税款并加算同期活期存款利息。

…… …… 余下全文

篇六 :增值税退税申请书

增值税退税申请书(样本)

***国家税务局城区税务分局:

年 月,我单位向贵局申报并上缴增值税累计金额

***元,我单位总收入***元,应交增值税****元,造成多交税金***元,因本单位要注销,现特向贵局提出申请,请将我单位多交增值税***元予以退回,望贵局协助办理。

***有限公司

年 月 日

…… …… 余下全文

篇七 :增值税退税申请书

增值税退税申请书

增值税退税申请书一:增值税退税申请书

增值税退税申请书

***国家税务局城区税务分局:

年月,我单位向贵局申报并上缴增值税累计金额***元,我单位总收入***元,应交增值税****元,造成多交税金***元,因本单位要注销,现特向贵局提出申请,请将我单位多交增值税***元予以退回,望贵局协助办理。

***有限公司

年月日

>增值税退税申请书二:增值税退税申请书>>(713字)

根据《中华人民共和国税收征收管理法》第三十条规定:纳纳税人自结算缴纳税款之日起3年内发现多缴的可以向税务机关申请误征退税。

申请企业需提供误征税款退税所属期纳税申报资料和完税证明原件、复印件;提交《退税(抵税)申请审批表》及书面申请。

核准程序:

1.纳税人将《退税(抵税)申请审批表》及有关资料报送主管征收、检查分局核准。

2.税收宣传咨询窗口对纳税人提供的资料进行审核。即时核对电脑中纳税人已缴税款记录,审核无误的,加盖“经审核与原件无误”字样。

3.属误征税款退税的,于受理当日将文书资料送征收分局征收科、检查分局主管科室审核。

4.征收、检查分局主管科室应在10个工作日内调查审核完毕,签署是否同意退(抵)税意见,并将所有资料报送分局分管领导审核。

…… …… 余下全文