篇一 :预算执行率及其他支出审计报告

Xxx关于XX省20xx年度省级预算执行和其他财政收支审计情况的

公告

根据《中华人民共和国审计法》和《xx省省级预算审查监督条例》的规定,省审计厅组织开展了20xx年度省级预算执行和其他财政收支情况审计。现将审计情况公告如下:

本次审计围绕促进国家宏观调控政策贯彻落实,推动深化改革,提高财政资金使用绩效,主要审计了省财政厅、省地税局、省国库具体组织预算执行情况,省发展改革委参与基本建设等预算资金分配管理情况,以及省民政厅、省交通运输厅、省国土资源厅、省农业厅等18个省直部门单位的预算执行和其他财政收支情况;还对城镇保障性安居工程、大型灌区续建配套与节水改造工程、体育彩票公益金、海域使用金及6户省管企业进行了专项审计或审计调查。审计中注重发挥建设性作用,积极督促整改,促进被审计单位及时建立完善制度,规范财政财务管理,取得良好成效。审计结果表明,20xx年省级预算执行情况是好的。各级各部门认真贯彻党的十八大和省第十次党代会精神,深入落实科学发展观,紧紧围绕主题主线,认真落实宏观调控政策,积极转方式、调结构,全省经济呈现稳中有进的良好态势。财政收支实现较快增长,结构进一步优化,有力促进了国民经济和社会事业健康协调发展。

…… …… 余下全文

篇二 :预算执行审计报告参考格式及编制说明

预算执行审计报告参考格式及编制说明

一、《审计报告》封面规格

根据《审计署办公厅关于印发<审计报告>文书格式的通知》(审办办发

[2004]44号)规定:

(一)《审计报告》封面纸一般采用A4型幅面(长297毫米、宽210毫米),版心尺寸为长225毫米、宽156毫米。

(二)审计机关名称用全称或规范化简称,字体为长城小标宋体1号加粗;“审计报告”的字体为长城小标宋体初号加粗。

书面文件已由局统一印制,无需自行设置;电子版存档请各审计组按照此标准设置字体字号,WORD中无此字体的,可到内网下载区下载安装。

“编号”的字体为楷体3号;“被审计单位”和“审计项目”的字体为宋体3号加粗,其内容为楷体3号。

(三)如需标识秘密等级,用黑体3号字(无需加粗设置),顶格标识在版心右上角第一行,两字之间空1字。

(四)审计机关名称上边缘至上版心23毫米(至A4上边缘

60毫米)。

审计机关名称上边缘至文书编号下边缘50毫米。

“审计报告”四个字的下一行为编号。不是在页面中央,请注意

审计机关名称、“审计报告”、文书编号水平位置均居中排列。

文书编号下边缘至“被审计单位”上边缘80毫米。

…… …… 余下全文

篇四 :工会经费预算执行情况暨财务收支情况的审计报告

200年度工会经费预算执行情况暨财务收支情况的审计 根据《上海市总工会本市基层以上工会经审会对下审计监督的暂行办法》的规定和市总经审会的年度工作计划市总经审会组成审计组于年月日至日对工会200 年度本级核算的所有账户的财务收支和财务管理情况进行了审计同时到其下属工会和工会进行了审计调研。审计组审计了审计期间的有关报表、账簿、合同、协议抽查了部分会计凭证盘点了部分资金、资产实施了审计组认为必要的审计程序。工会应对所提供本次审计的会计资料和相关材料的真实性、完整性负责我办已收到工会主席同志和财务主管同志对所提供的会计资料和相关材料的真实性、完整性的承诺。市总审计小组承担审计责任。 一、基本情况 工会是独立收缴、管理、使用经费的一级预算单位为区县局产业工会本级预算单位。工会设有主席室、、、等个职能部室人员编制名有所属工会个本系统有职工人数人其中会员数人总工会本级共设有套账户管理、核算有关资金活动它们分别是 1、工会经费账户以下简称工会经费主要核算工会经费收支情况和 2、第三产业管理委员会以下简称三产管委会主要核算三产管理费收支情况

3、职工技术协会以下简称技术协会有自营收支和管理费收支两块200 年 月后则只有管理费收支 4、退管会以下简称退管会、主要核算管理费收支和财政补贴收支情况 二、审计结果 一工会经费预算执行情况 200 年月日市总财务部

…… …… 余下全文

篇五 :温州市本级20xx年度财政预算执行审计工作报告

关于温州市本级20xx年度财政预算执行及其他财政收支情

况的审计工作报告

温州市审计局 陈应许

(20xx年6月25日)

主任、副主任、秘书长、各位委员:

我受市人民政府委托,向市人大常委会报告温州市本级20xx年度财政预算执行及其他财政收支的审计情况,请予以审议。

根据《中华人民共和国审计法》和《浙江省预算执行审计监督办法》的规定,市审计局组织实施了20xx年度温州市本级财政预算执行和其他财政收支审计。在实施过程中,审计机关高度关注预算编制的完整性,重点把握预算执行的总体情况,加大了对国有企业、重大政府投资项目、民生资金等方面的审计力度,注重反映预算执行中出现的突出性、普遍性和倾向性问题,从体制、机制、制度和政策层面发挥审计的“免疫系统”功能,深化国家审计职能与国家治理目标的有机结合,促进制度完善、强化管理和深化改革,推动我市经济社会科学发展。

一、温州市本级财政预算执行总体情况

20xx年,在温州市委的正确领导和市人大及其常委会的监督下,市政府及其财税部门和有关预算执行单位深入贯彻落实科学发展观,认真执行中央和省、市关于加快转变经济 1

发展方式的决策部署,紧紧围绕建设“三生融合·幸福温州”中心工作,按照“优化环境、强化投入、统筹城乡、保障民生”的总体要求,努力做好“生财、聚财、用财、理财、管财”等文章,有力地促进了我市经济和社会事业平稳发展。当年,市级财政总收入95.9亿元,增长17.7%;其中市级地方财政收入64.1亿元,增长16%,完成预算的104.5%。市级财政支出66.4亿元,增长10.9%,完成预算的101.8%,较好地完成了市十一届人大六次会议确定的预算收支任务和其他各项财税工作任务。

…… …… 余下全文

篇六 :部门预算执行审计重点内容和方法

部门预算执行审计重点内容及方法

一、审查部门预算编制和调整情况。预算编制是源头,抓住了源头就是抓住了“牛鼻子”。一是审查部门预算编制程序情况;二是审查基本支出预算申报依据,项目支出预算申报依据、立项评审情况;三是审查部门预算的细化情况;四是审查部门追加、追减预算的申请文件、依据,财政部门和预算分配权的其他部门调整预算、计划的时间、金额及其占部门年度预算的比重,调整部门预算事项未编入年初预算的原因和对资金管理、使用带来的影响。

二、审查部门预算批复和资金拨付情况。预算批复和资金拨付是执行部门预算的具体体现。一是审计批复预算、下达计划的及时、完整性,年初预留资金的问题;二是审计在批复预算时随意调整项目,调增、调减预算(计划)金额,擅自改变预算资金用途的问题;三是审计无预算、超预算、超越预算级次或向非预算单位拨款,截留、挤占、挪用应拨付所属单位资金的问题。

三、审查部门预算支出情况。在现行预算保障不足的情况下,超预算支出是很普遍的现象。从审查部门实际支出与预算支出的差异入手,寻找超预算支出的资金来源,分析超预算支出的原因,通过对支出项目的定性定量分析,从体制机制上提出解决问题的意见和建议。

…… …… 余下全文

篇七 :部门预算执行审计的方法

部门预算执行审计中常见问题

一、预算编制常见问题及查证方法

(一)少报、瞒报和漏报收入项目。

1、未将上年的公用经费、项目结余资金纳入年初预算管理,编入当年的部门预算。

此类问题应审查上年经常性结余、专项结余账户账面余额和年终预算收支调入往来账户金额,采用比较法对比账面金额与预算收入编制、批复表中的上年结余金额的一致性,确定判断上年结余纳入年初预算的完整性。

及查证方

2、未将预算外收入、事业收入、经营收入、纳入预算管理的行政事业性收费收入、政府性基金收入、其他收入全部纳入收入预算编制。查阅部门收费许可文件、许可证及经营业务,掌握部门的收费项目及经营项目,并查阅上年度部门收入决算报表;将上述资料反映的部门收入项目、金额与编制的收入预算对比,查找出是否少报、瞒报和漏报收入。 现实中,上述1、2项工作可能未做,这就是个普遍性问题应予以揭示。

(二)项目预算编制不细化、不具体。年初项目预算未编制到具体项目和用款单位,项目设立统笼、流于形式,如教育部门预算编制中以“中小学校危房整治”项目名义申报项目资金,但未落实到具体的学校和危房上。

此类问题主要查证方法:查阅部门项目编制说明、预算编制表、项目设立依据、立项审批和财政预算批复文件等资料,对比部门预算编制与财政批复资料,查找出预算不细化的项目与金额,并重点审查此类项目资金安排、拨付和项目完成情况,若存在拨付不及时、资金大额结余或项目进度迟缓等问题,要进一步印证此项目预算编制的不细化。

…… …… 余下全文

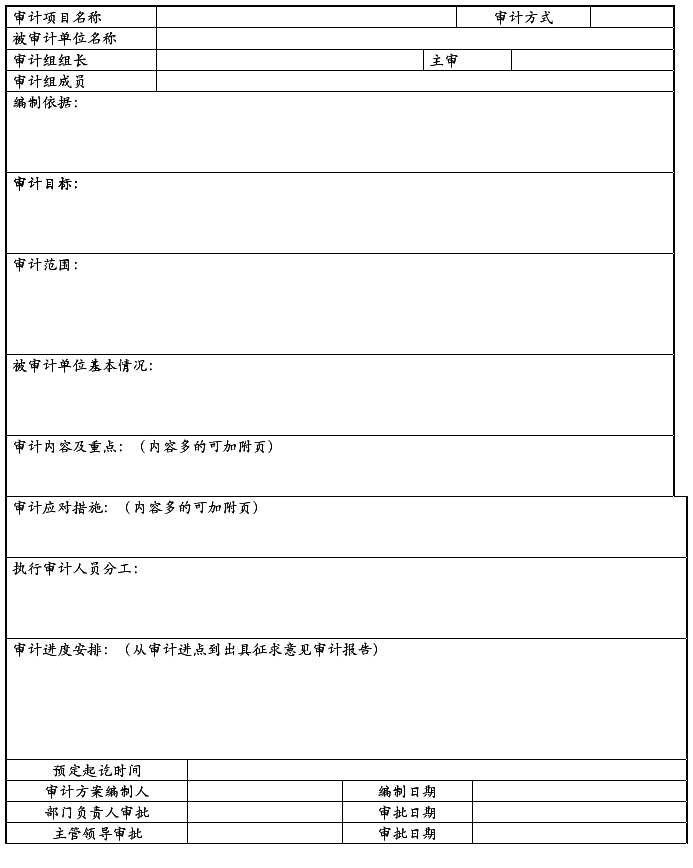

篇八 :部门预算审计方案报告4)

审 计 实 施 方 案

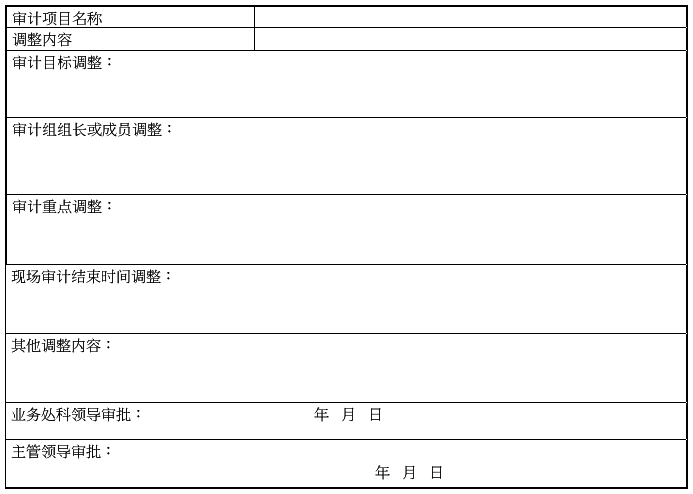

审计实施方案调整表

被审计单位:

审计组长: 年 月 日

审计报告

审**报〔2011〕**号

(参考格式)

被审计单位:*******

审计项目:*******

根据《中华人民共和国审计法》的规定和***政府批准**年审计项目计划,***审计局派出审计组,于***年**月**日至**年**月**日,对(被审计单位全称或者规范简称。写全称时还应注明“以下简称****”)****(审计范围)**局(以下简称**局)****(例:20##年度本级预算执行和其他财政收支情况)进行了审计,并对有关事项进行了延伸和追溯审计。审计工作得到**局的积极配合,进展顺利。**局及其有关所属单位对其提供的财务会计资料、电子数据、其他相关资料的真实性和完整性负责,并作出了书面承诺。我们的职责是依法独立实施审计并出具审计报告。

…… …… 余下全文