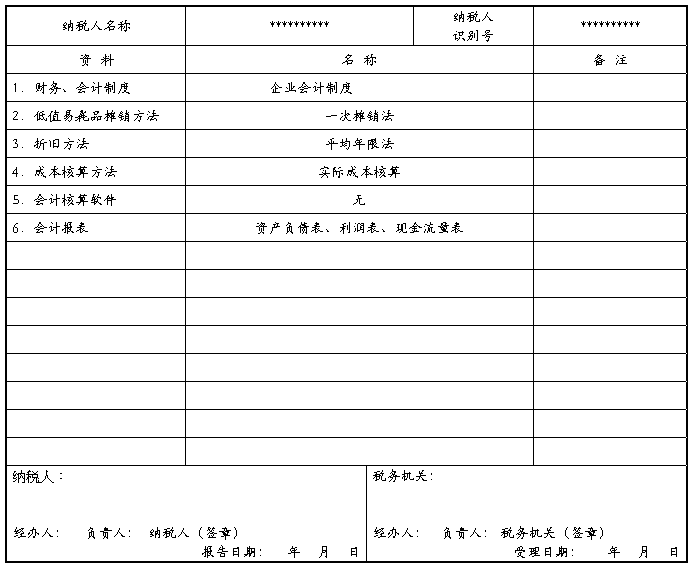

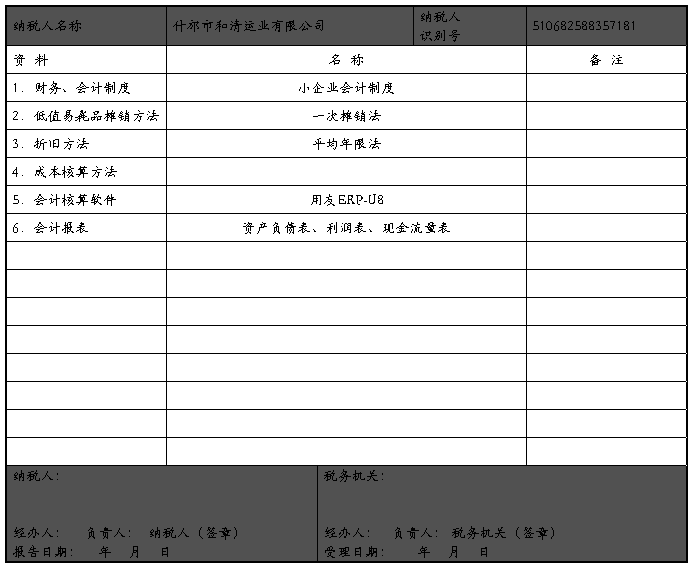

篇一 :财务会计制度及核算软件备案报告书范本

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送

税务机关备案。

使用说明

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

…… …… 余下全文

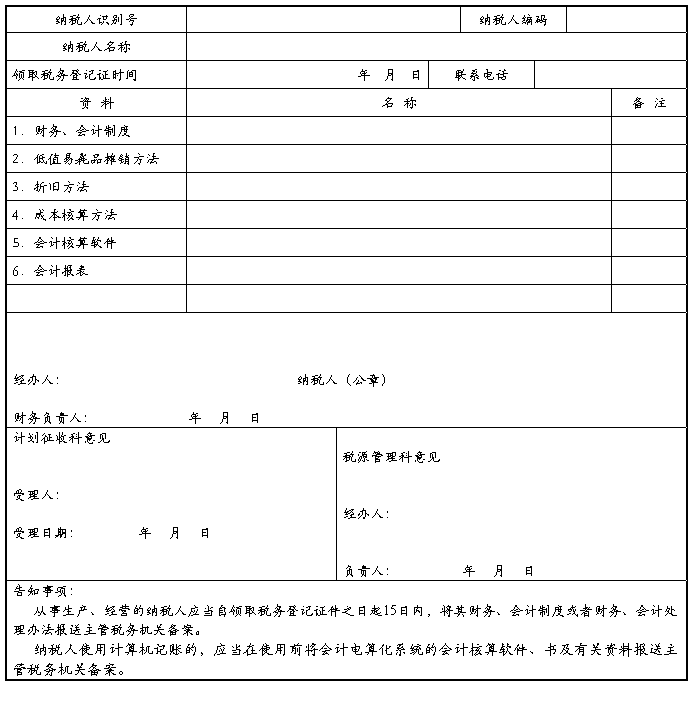

篇二 :财务会计制度及核算软件备案报告书及说明

本表一式两份,税务机关和纳税人各一份。

使用说明

一、本表依据《中华人民共和国税收征收管理法》第二十条设置。

二、适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记账的,应当在使用前将其记账软件的名称和版本号及有关资料报送税务机关备案。已报送的财务、会计制度或者财务、会计处理办法以及会计核算软件发生变化时,应及时报告。

三、填表说明:

(一)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(二)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(三)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(四)会计核算软件:采用电子计算机记账的,填写记账软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

…… …… 余下全文

篇三 :财务会计制度备案报告书

财务会计制度

为加强财务管理,根据国家有关法律、法规,结合公司具体情况,制定本制度。

一、严格执行财经纪律,以提高经济效益、壮大企业经济实力为宗旨,财务管理工作要贯彻“勤俭办企业”的方针,勤俭节约、精打细算、在企业经营中制止铺张浪费和一切不必要的开支,降低消耗,增加积累。

二、公司设财务部,财务部主任协助总经理管理好财务会计工作。

三、出纳员不得兼管、会计档案保管和债权债务账目的登记工作。

四、财会人员都要认真执行岗位责任制,各司其职,互相配合,如实反映和严格监督各项经济活动。记账、算账、报账必须做到手续完备、内容真实、数字准确、账目清楚、日清月结、近期报账。

五、财务人员在办理会计事务中,必须坚持原则,照章办事。对于违反财经纪律和财务制度的事项,必须拒绝付款、拒绝报销或拒绝执行,并及时向总经理报告。

六、财会人员力求稳定,不随便调动。财务人员调动工作或因故离职,必须与接替人员办理交接手续,没有办清交接手续的,不得离职,亦不得中断会计工作。移交交接包括移交人经管的会计凭证、报表、账目、款项、公章、实物及未了事项等。

七、公司严格执行《中华人民共和国会计法》、《会计人员职权条例》、《会计人员工作规则》等法律法规关于会计核算一般原则、会计凭证和账簿、内部审计和财产清查、成本清查等事项的规定。

…… …… 余下全文

篇四 :财务会计制度及核算软件备案报告书

财务会计制度及核算软件备案报告书

注:从事生产、经营的纳税人应当自领取税务登记证件之日起15日内,将本表报送税务机关备案。

表说明:本表此次若与调查核实表、税务登记表同时报送,则灰色项不填写;否则需填写。

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(5)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

…… …… 余下全文

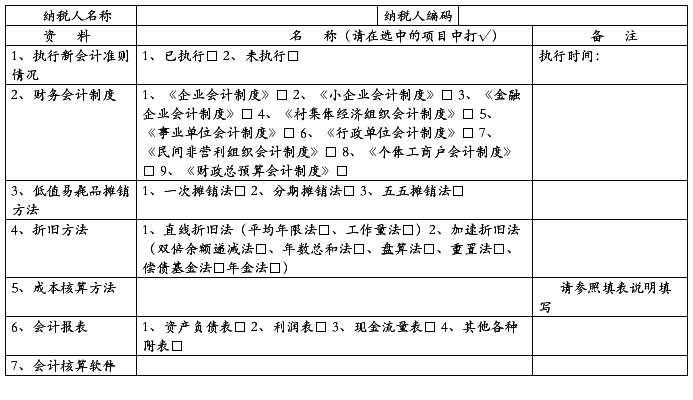

篇六 :财务会计制度(准则)及核算软件备案报告书

财务会计制度(准则)及核算软件备案报告书

使用说明:

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)执行新会计准则情况:是指是否已按财政部的规定执行新的会计准则,执行新的会计准则的,在备注栏注明执行的时间;

…… …… 余下全文

篇七 :财务会计制度准则及核算软件备案报告书

财务会计制度(准则)及核算软件备案报告书

使用说明:

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)执行新会计准则情况:是指是否已按财政部的规定执行新的会计准则,执行新的会计准则的,在备注栏注明执行的时间;

…… …… 余下全文

篇八 :财务会计制度(准则)及核算软件备案报告书

DJ021

财务会计制度及核算软件备案报告书

纳税人识别号:

会计制度备案信息表

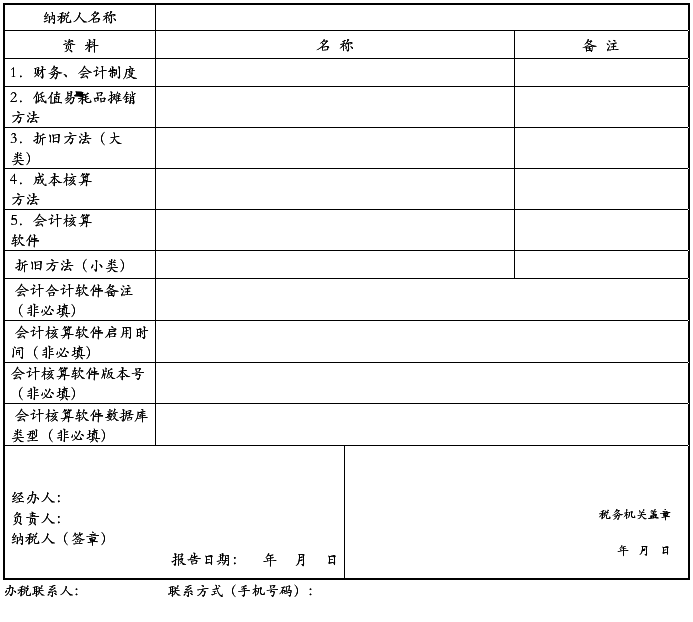

财务会计制度备案-会计报表情况表

本表一式二份,税务机关留存一份,退回纳税人一份。

注:

1.本表依据《中华人民共和国税收征收管理法》第二十条设置。

2.适用范围:从事生产、经营的纳税人自领取税务登记证件之日起15日内将其财务、会计制度或财务、会计处理办法报送税务机关备案时使用。采用电子计算机记帐的,应当在使用前将其记帐软件的名称和版本号及有关资料报送税务机关备案。

3.填表说明:

(1)低值易耗品摊销方法:包括一次摊销法、分期摊销法、五五摊销法;

(2)折旧方法:包括直线折旧法(平均年限法、工作量法)、加速折旧法(双倍余额递减法、年数总和法、盘算法、重置法、偿债基金法和年金法等);采用加速折旧法的,在备注栏注明批准的机关和附列资料;

(3)成本核算方法:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(4)会计核算软件:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

…… …… 余下全文