篇二 :房地产行业财务管理 财务分析报告范本

报 告 目 录

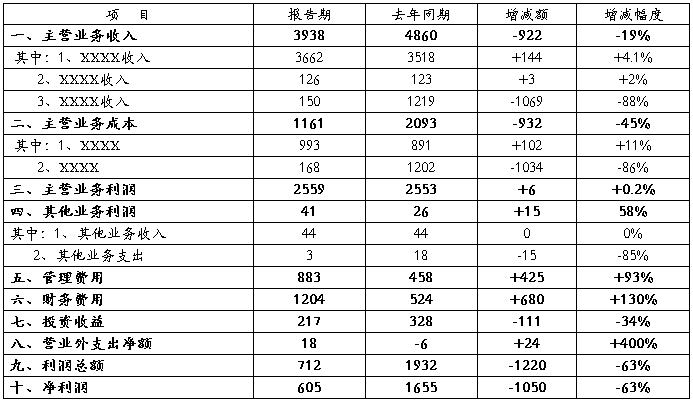

1 主要会计数据摘要(单位:万元)

注:扣除去年同期XXXX净收益374万元后

2 基本财务情况分析

2-1 资产状况

截至20##年3月31日,公司总资产20.82亿元。

2-1-1 资产构成

公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。

(2)长期投资:XXXXX2亿元,XXXXX1.08亿元,XXXX3496万元。

(3)固定资产净值:XXXX净值4.8亿元,XXXXX等房屋净值2932万元。

(4)无形资产:XXXXXX摊余净值8134万元,XXXXX摊余净值5062万元。

…… …… 余下全文

篇三 :万科房地产公司财务分析报告

万科房地产公司财务情况分析

班级:造价1123

姓名:李敏杰

学号: 1133402309

万科房地产集团财务分析

一. 企业简介

(一)企业概况

万科集团股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至20##年6月30日止,公司总资产94.73亿元,净资产42.85 亿元。

…… …… 余下全文

篇四 :房地产企业财务报表分析要点

房地产企业与其他企业相比,具有开发周期长、投入资金量大、投资回收期长等特点,其财务报表所显示的信息往往与实际偏差较大,因此不能拘泥于常规的企业财务报表分析方法。

一、房地产企业财务报表的局限性

1.大量预收账款导致短期负债剧增,影响报表使用者对企业偿倩能力的判断。

参照《企业会计制度》关于收入确认的规定,房地产收入确认标准应具备以下四项具体条件:①工程已经竣工并验收合格;②具有经购买方认可的结算通知书;③履行了销售合同规定的义务,且价款已经取得或确信可以取得;④成本能够可靠地计量。然而房地产从开始预售到收入确认,需经过竣工、验收、测绘、#b@2、决算等多个环节,少则数月,多则三五年,其间巨额的房款收入长期挂在预收账款,一方面增加短期负债,另一方面减少了房款收入内含的所有者权益。特别是近年房地产高额盈利在财务报表中无法体现,严重地影响了企业财务报表分析的结果。

2.开发成本账实不符,影响报表使用者对企业资产的判断。

房地产企业为了持续发展往往会储备大量的土地,由此形成的土地成本按购置时实际支付的价款入账,未包含货币时间价值和土地增值部分。特别是近年来,房地产企业凭借其资金、品牌、政府扶持,以协议出让的方式取得了大量廉价的土地,其实际地价已经是账面成本的数倍,这时财务报表显示的企业资产严重失实,音响消费者进行企业财务报表分析。另外,房地产企业在开发过程中有相当部分工程款由施工单位垫支,比例高达30%~50%,时间长达数年,施工单位往往对垫支部分不开#5@p,再加上房地产企业为欠付工程款拖延工程决算时间,往往要经过几个会计年度才能完成,对此,房地产企业就难以及时进行成本核算,造成账面成本低于实际数。

…… …… 余下全文

篇五 :房地产企业财务报告分析与评价—以万科为例

双 学 位 毕 业 论 文 (申请学士学位)

论文题目 房地产行业财务报告

的分析与评价——以万科为例

作者姓名 叶祥 所学专业名称 财务管理 指导教师 龚洁松

20xx年11月14日

学 生:学 号:论文答辩日期:

指 导 教 师 : 2011210986 20xx年11月22日 (签字) (签字)

目 录

摘要 ........................................................................ 1

Abstract..................................................................... 1

前言 ........................................................................ 2

…… …… 余下全文

篇六 :房地产财务分析报告范本

报 告 目 录

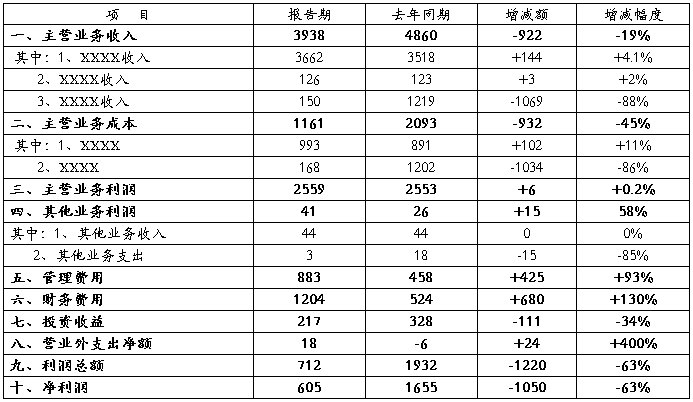

1 主要会计数据摘要(单位:万元)

注:扣除去年同期XXXX净收益374万元后

2 基本财务情况分析

2-1 资产状况

截至20##年3月31日,公司总资产20.82亿元。

2-1-1 资产构成

公司总资产的构成为:流动资产10.63亿元,长期投资3.57亿元,固定资产净值5.16亿元,无形资产及其他资产1.46亿元。主要构成内容如下:

(1)流动资产:货币资金7.01亿元,其他货币资金6140万元,短期投资净值1.64亿元,应收票据2220万元,应收账款3425万元,工程施工6617万元,其他应收款1135万元。

(2)长期投资:XXXXX2亿元,XXXXX1.08亿元,XXXX3496万元。

(3)固定资产净值:XXXX净值4.8亿元,XXXXX等房屋净值2932万元。

(4)无形资产:XXXXXX摊余净值8134万元,XXXXX摊余净值5062万元。

…… …… 余下全文

篇七 :某地产公司20xx年上半年财务分析报告

**公司

20##年上半年

财务分析报告

编报部门:集团财务部

编报日期:20##年月日

目 录

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

(二)20##年上半年集团现金流量情况

(三)20##年上半年末集团财务状况

二、20##年上半年集团报表分析

(一)资产负债表分析

(二)利润表分析

(三) 现金流量表分析

三、20##年上半年集团财务指标分析

(一)偿债能力分析

(二)经营效率分析

(三)盈利能力分析

20##年是集团“十二五”的开局之年,也是集团在新的模式下加快发展的关键之年。上半年,集团经营班子按照**公司和董事会的部署要求,稳步推行各项经营工作,为全年经营目标和重点任务的实现奠定了良好的基础。现将集团上半年的经营成果、财务状况以及财务指标分析如下:

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

20##年1-6月实现营业收入169,702万元,完成年度预算582,849万元的29.12%;实现利润总额23,505万元,完成年度预算72,683万元32.34%;实现净利润18,699万元,完成年度预算54,138万元的34.54%;实现归属母公司的净利润7,074万元,完成年度预算35,363万元的20%。

…… …… 余下全文