篇一 :关于审计报告征求意见书的复函

关于审计报告征求意见书的复函

县审计局:

你局于20xx年3月20日至20xx年8月11日对我单位20xx年度预算执行及其他财政收支情况的审计报告征求意见书于20xx年8月12日收悉。我单位党组高度重视,详细阅读了征求意见书。在你们的辛勤努力下,审计了工会经费收支账目和送温暖资金的使用情况。反应的基本情况真实、清楚,特别是预算执行情况、财政财务收支情况和工会经费各项收支情况的真实、完整、合法,指出的存在问题实事求是。经党组研究,同意你局对我单位20xx年度预算执行及其他财政收支情况的审计意见。

阜南县总工会

20xx年8月12日

…… …… 余下全文

篇二 :对审计报告(征求意见稿)的意见回复单

对审计报告(征求意见稿)的意见回复单

说明:1、本单随《审计报告(征求意见稿)》附发;

2、征询意见栏不够时,可附同样规格的纸张。书写时请用钢笔或毛笔,字迹请勿潦草。

3、经济责任人请在单位公章处签字。

对审计报告征求意见稿回复意见的函(例文)

对××市审计局《审计报告征求意见书》的回复

贵局今年×月×日至×月×日对我单位××××年至××××年财务收支情况进行了就地审计,并于××××年×月×日将《审计报告征求意见书》(以下简称《审计报告》)送达我单位。现就《审计报告》提出如下意见:

一、审计工作是依法进行的,审计报告基本是实事求是的。

本次审计对我公司的经营情况、财务收支情况进行了全面的审查,《审计报告》既肯定我公司做到了国有资产的保值和增值,又指出了我公司在经营运作和财务收支中存在的问题,所列基本符合事实。

二、公司基本情况及对审计“处理意见”的几点要求和意见。

我公司××××年×月由省政府以×府函[199×]×××号文批准成立,政府明确要求公司主要任务是积极多渠道争取和筹集农业建设资金,促进××省农业经济发展。公司当时的主要业务是对口国家六大投资公司中的农业、林业两大投资公司投资××省的业务,以及国家计委对××省的投资业务。公司成立时省计委、省财政都没有安排启动资金,通过几年来的努力,公司已具有××××万元注册资产,××××年创税利总额×××万元,上缴所得税×××万元,上缴流转税××万元。目前公司正投资×××院建设××省农业高新技术推广大楼,项目建成后对促进××省农业产业化发展有着深远的影响。除此之外,公司积极参与配合省计委及有关部门多争取国家投资××省的项目×××多个,资金××多亿元,其中农、林、牧、渔、乡镇企业等资金××亿元,以工代赈资金×亿元,飞来峡水利枢纽工程××亿元。

根据公司的实际情况及《审计报告》提出的存在问题和处理意见,部分申述我们的要求和意见,希望审计组能够采纳。

1.对“账外公款”发生额处以×%的罚款。我们要求将“账外公款”中个人存款××万元及应归入大账的应收货款×××××××元不计入罚款发生额。对调整后的余额×××××××元处以1×%的罚款计××××××元,减少罚款××××××元。

2.要求“账外公款”中发放的福利、节日补贴在大账中“工资”费用列支,然后调整应纳所得额。因为“应付福利费”科目只列文职工的医疗费用及困难补助等。同时“应付福利费”科目的余额只有××万元,如果列入该科目会出现很大的红字。

3.我公司××××年至××××年免征企业所得税。××××年至××××年账外公款中收取的资金占用费、咨询费××××××元扣除费用××××××元和应缴营业款×××××元后余额××××××元,应相应调减应纳税所得额××××××元。

4.账外公款中业务接待费××××××元,其中××××年×××××元,××××年×××××元。按我公司营业额计算××××年有业务接待费×××××元、××××年有业务接待费×××××,没有超过纳税调整额。因此,应相应调减应纳税所得额×××××元。

以上3、4项合计应减少应纳税所得额××××××元,减少应纳所得税×××××元。

5.对资金管理不善问题。我们认为,公司投资××市、××市等项目的资金,都是国家有关部门投资或向银行拆借的投资资金,投资前都是经过项目论证和可行性研究分析,经有关部门审批批准建设的。对于资金回收困难和达不到预期效益,主要是经济形势及市场发生变化的风险问题,不应作为违规拆借资金和资金管理不善问题。

三、通过这次审计,使我们进一步认识到:

1.设立账外公款是违反财经纪律的行为。以前我们对“账外公款”从思想上、认识上以及操作上只是作为公司的另一套账,统一纳入公司预算来记账和处理的,贪图资金周转方便,认为这有利于公司的经营活动。这是由于我们对财经法规的学习不够,理解不深刻所造成的,未充分认识到设立账外公款的违规问题,从而违反了国家财经法规及其他有关规定。今后将吸取教训不再发生类似问题。

2.必须切实加强资金管理和投资项目的管理工作,对每个投资项目要更加认真地做好可行性研究与前期工作,加强对项目的管理和监督。并积极采取措施追收已到期的资金,以维护国有资产的安全、完整。

3.加强财务管理工作和会计核算规范化管理,进一步加强财务人员的教育。今后要认真组织财务会计制度和税法知识的学习,减少因公司财务和有关人员工作经历和经验肤浅,对财经法规的理解不够全面而造成的工作失误,提高财务人员的政策和业务水平,按国家的有关规定搞好财务工作。对这次审计中提出的财务管理问题,我们已认识到这样做法是错误的。除有针对性地改正外,今后应严格按照《企业会计准则》和相关法规进行会计核算,规范会计的基础工作。

经过审计组人员的辛勤劳动,很好地完成了对我公司的审计工作,把《审计报告征求意见书》送达我公司,为此我们对审计组人员的辛勤努力表示衷心的感谢,对提出的处理意见和建议,我们会吸取经验教训,及时改正。同时请考虑我公司基本上是负债经营,正在投资××省农业推广中心项目,资金紧缺等的实际情况和承受能力,希望在罚款上从轻处理,支持我公司的发展。

××公司(章)

××××年×月×日

…… …… 余下全文

篇三 :工程决算审计回复函

工程决算审计回复函

陕西省审计厅审计组:

由贵审计组审计的宝鸡市陈仓区钓渭镇朱家滩小学教学宿舍楼工程决算于20xx年5月14日,向我校发出的审计取证单,回复如下:

问题一:检测报告中的土质来源与签证单中土质来源不一致: 回复:因原地基础开挖后,连续阴雨40多天,现场土方含水量太大,无法满足灰土施工要求,因工期需要,经请示有关部门共同协商要求,外购干黄土,外购的干黄土是本地原土。

问题二:检测报告中取样日期与签证单的施工日期不一致,且取样日期早于签单中的施工日期。

回复:因原地基础开挖后,连续阴雨40多天,现场土方含水量太大,无法满足灰土施工要求,因工期需要,经请示有关部门共同协商要求,外购干黄土,外购的干黄土是本地原土。所以做试验用的土样在前外购黄土在后,等施工完后,按外购黄土量才签证,在工程签证单002中误将施工时间写为签证时间外。

建设单位:

监理单位:

施工单位:

2013-5-23

…… …… 余下全文

篇五 :审计函告回复(施工单位回的20xx.4.13)

关于B1-1、B2-1、B2-8、A1-1及D线道路工程

审计工作联系函的回复

重庆金谷(集团)有限公司:

贵司于20xx年4月9日发出的关于B1-1、B2-1、B2-8、A1-1及D线道路工程审计工作联系函我司已收悉,就贵司提出的竣工图与实际有误差的问题,我司一一回复(详见附件)。

重庆市隆福建筑(集团)有限公司

二0一二年四月十三日

附件一:读竣工图纪要回复

附件二:天赐金剑山温泉度假区工程水电安装预算范围

附件三:土建结算计算范围

附件一

读竣工图纪要回复

A1-1 酒店

一、 建施04 一层平面

1、B轴线1/4-5轴中间小柱等5柱无具体做法;

回复:该5柱为装饰柱,断面为200*400,配筋主筋为6φ16,箍筋为φ8@100/200请业主确认!

2、 地面浴池的深度、做法不详,图上3.5.7.9.11.13.15轴图上反映靠墙而实际未靠墙

(一层、二层、三层都存在相同问题),与地梁如何连接。(是否有植筋)主梁(L8、L9)高550mm而次梁(L2)高660mm和450mm两种,不知谁是正确的?

回复:地面浴池的深度按相应位置楼层深度进行施工,周边砌120mm厚砖墙,内水泥砂浆抹面,底层与地梁无连接,楼层为植筋。L2梁为450mm高,600mm高的梁为框架梁。请业主确认!

…… …… 余下全文

篇六 :xxxx公司审计报告的回复

xxxx公司审计报告的回复

根据年度审计计划及总裁的安排,审计部于XXXX年X月XX日起对公司所属销售部门(营销中心、XX业务部及国贸部,以下简称“被审部门”)的内部控制情况进行了审计。根据审计需要,我们将审计范围延伸至其他相关部门,如财务部、物控部等。

审计目标及范围:本次审计涉及销售部门管理制度的建立健全、有效执行及相关表单运用、业务流程履行等。审计依据主要是被审部门提供的制度、单据、报表报告以及用友ERP相关数据等。

审计程序:此次审计对被审部门相关制度的建立健全进行了检查,对内部控制的执行有效性进行了测试。通过问卷调查、询问、观察、检查、重新计算等审计程序,我们获取了必要的审计依据。

现将具体情况报告如下:

一、业务流程控制方面。

1、销售预测制度。

当前公司未建立有效的市场预测机制;对销售计划的制定、分解、依据来源方面无制度要求。现有营销中心05年编制的《产品月销量预测管理规定》至今未更新修改,同时该预测主要是针对经销商,不尽全面。

风险影响:缺乏制度要求,市场预测及销售计划的制定存在一定的随意性,往往出现严重偏离实际的情况,影响公司推行预算管理甚至造成中途而废的结果。

…… …… 余下全文

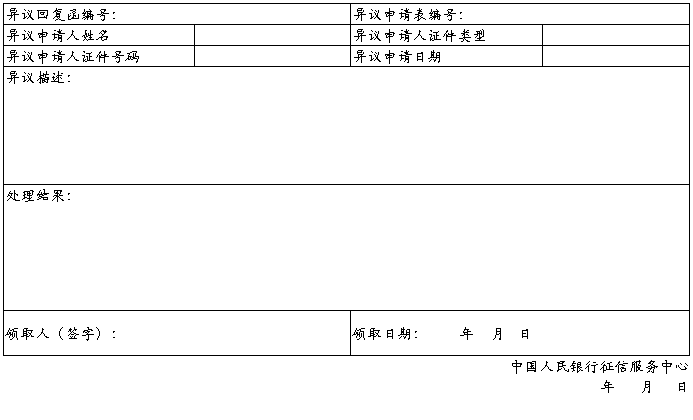

篇七 :个人信用报告异议回复函

个人信用报告异议回复函

注:

1.异议回复函一式两份,分别由异议申请人(或代理人)和接收机构保存。

2. 异议无法核实的,异议申请人可到当地征信管理部门或征信服务中心提出个人声明。

…… …… 余下全文

篇八 :林旺南风情小镇一期预算审核报告之回复函

关于海棠湾林旺南风情小镇一期预算审核

初稿意见的回复函

三亚市投资评审中心:201202211925063197

我公司根据来函及预算初步审核报告,依据政府相关规定及本项目相关资料,我公司现对海棠湾林旺南风情小镇一期预算报告的相关问题做以下说明:

一、有关工程量方面的问题

针对评审报告中提出的有关工程量计算错误的问题,我公司已认真核对了原有计算稿,部分工程量评审报告中划分的更加细致,但在总量上差异不大。所以,对于工程量这方面,我司无异议。

二、有关清单套定额方面的问题

1、土建部分

(1)土石方回填:套子目应为1-55、1-59,评审报告中套用1-55、1-55,我公司分析可能为录入错误;

(2)砖地沟、明沟:评审报告套子目少4-32(三七灰土垫层)

(3)现浇混凝土垫层:本工程混凝土使用商品混凝土,评审报告所套定额4-16应该是未将现场拌制换算成C10商品混凝土;

(4)一层地面(地55、地19):评审报告套子目少1-58(原土机械夯实),地面垫层浇筑前,应对室内回填土按施工要求做施工前的整平和夯实;

…… …… 余下全文