篇一 :国际财务报告准则第10-13号(中文)

目录

国际财务报告准则第10号——合并财务报表 ............................................................................. 2

国际财务报告准则第11号——合营安排 ..................................................................................... 5

国际财务报告准则第12号——在其他主体中权益的披露 ......................................................... 8

国际财务报告准则第13号——公允价值计量 ........................................................................... 14

1

国际财务报告准则第10号——合并财务报表1

乔元芳 (译)

目标

1. 本准则的目标是明确在主体控制一个或多个其他主体情况下编制和列报合并财务报表

应遵循的原则。

目标的实现

2. 为了实现第1段所规定的目标,本准则:

…… …… 余下全文

篇二 :时代光华 国际财务报告准则变革及分析(答案)

1. 在国际财务报告准则的变革中,对会计要素的修订主要涉及: √

A 收入和利润

B 收入和负债

C 资产和负债

D 资产和利润

正确答案: C

2. 在国际财务报告准则的变革中,将财务报告目标简化为“满足投资者和( )的信息需要”。 √

A 债权人

B 监管者

C 受益人

D 转让方

正确答案: A

3. 在国际财务报告准则的变革中,重新界定应以( )作为确定财务报告主体的标准。 √ A 控制权

B 所有权

C 使用权

D 监管权

正确答案: A

4. 财务报告的有效性应当满足四个条件,其中不包括: √

A 高质量的会计准则

B 严格的独立审核

C 灵活、变通地应用会计准则

D 有效的执行措施

正确答案: C

5. 持有待售资产需要满足三个条件,其中不包括: √

A 期末核算时净残值与原账面价值应当一致

B 已与受让方签署不可撤销的转让协议

C 该转让准备在近期履行

D 董事会或类似机构已对处置该资产做出不可撤销的决议

正确答案: A

6. 《小主体国际财务报告准则》不允许采用IFRS中某些会计政策选择,其中不包括: √ A 不允许使用金融工具选择权

…… …… 余下全文

篇三 :国际财务报告准则变动及其影响C14035 -90

一、单项选择题

1. 合营的最基本特征是( a)。

A. 组建独立的主体 B. 合作经营 C. 共同控制 D. 合营企业

2. 公允价值是对资产或负债在市场参与者之间( b)的估计。

A. 均衡价格 B. 交易价格 C. 非均衡价格 D. 交换价格

二、多项选择题

3. 国际财务报告准则第11号(IFRS11)将共同控制的类型分为( ab)两类。

A. 合营企业 B. 合作经营 C. 共同控制经营 D. 共同控制资产

4. 现行的国际会计准则31号(IAS31)将合营分为(abc )三类。

A. 共同控制主体 B. 共同控制经营 C. 共同控制资产 D. 合作经营

5. 针对不存在活跃交易市场的权益工具,采用市值法计量其公允价值的方法步骤包括(abcd )。

A. 用合适的估值乘数乘以被投资企业的业绩指标得出被投资单位权益或者公司的公允价值初始值 B. 对公允价值初始值进行适当的调整 C. 选择与评估被投资企业业绩最相关的指标,并选择最合适的乘数 D. 确认可比同行业上市公司

6. 公允价值的估值技术方法有以下(abc )几种。

A. 市场法 B. 收入法 C. 成本法 D. 生产法

…… …… 余下全文

篇四 :国际财务报告准则第1 号首次采用国际财务报告准则

《国际财务报告准则第1 号

———首次采用国际财务报告准则》

应用指南

财政部会计司组织翻译

本应用指南随《国际财务报告准则第1 号》一并发布, 但不构成《国际财务报告准则第1 号》的组成部分。

引言

1. 本应用指南:

(1) 说明本国际财务报告准则的规定与其他国际财务报告准则的规定之间的相互关系(第2 段至62 段) 。这些说明指

出了对于首次采用者而言, 最可能引发问题的那些国际财务报告准则。

(2) 包括一项示例, 示例列示了按照本国际财务报告准则第39 段(1) 、(2) 、40 段和41 段的规定, 首次采用者可能需

要披露过渡到国际财务报告准则如何影响其报告的财务状况、财务业绩和现金流量的情况。

《国际会计准则第10 号———资产负债表日后事项》

2. 除本应用指南第3 段所述的情形外, 主体在确定以下情况时, 适用《国际会计准则第10 号》的规定:

(1) 期初国际财务报告准则资产负债表是否反映了在过渡到国际财务报告准则日后发生的事项;

(2) 在首份国际财务报告准则财务报表中的比较资产负债表金额, 是否反映了比较期末后发生的事项。

3. 当首次采用者确定会计估计的变更在过渡到国际财务报告准则日(或适用的情况下, 在比较期末) 属于调整事项还

…… …… 余下全文

篇五 :国际财务报告准则的最新修订

学习导航

学习导航

通过学习本课程,你将能够:

● 熟知与会计核算相关的修订;

● 掌握与披露相关的修订。

国际财务报告准则的最新修订

一、与会计核算相关的修订

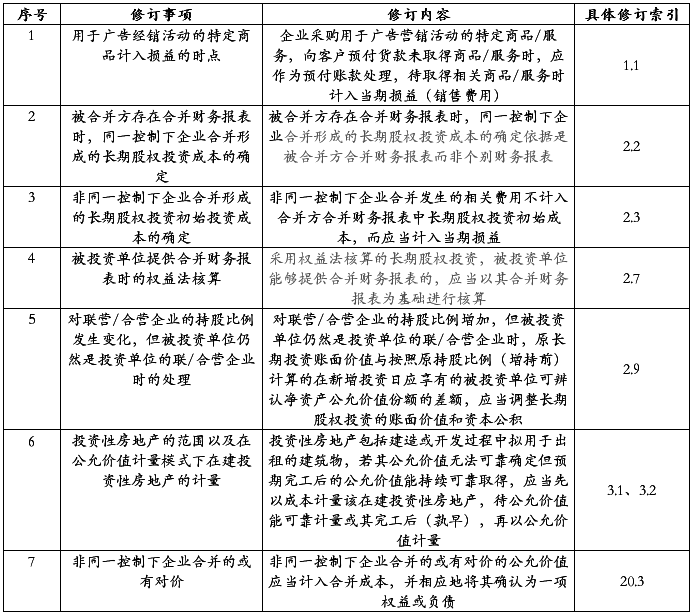

国家财政部会计司组织权威专家编写的《企业会计准则讲解2010》(中国石油出版社)一书中,对于国际财务报告准则的最新修订内容进行了总结和讲解。其中,与会计核算相关的修订如表1所示:

表1 与会计核算相关的修订

(附注:“具体修订索引”一栏中的“1.1”指该项修订内容出自中国石油出版社出版的《企业会计准则讲解2010》一书的第一章第一节,以下以此类推。)

1.修订事项一:用于广告经销活动的特定商品计入损益的时点

该事项的修订内容:企业采购用于广告营销活动的特定商品或服务,向客户预付货款未取得商品或服务时,应作为预付账款处理,待取得相关商品或服务时计入当期损益(销售费用)。

新修订的内容改变了之前在向客户预付货款后,当取得相关商品和服务时将预付款资本化并计入相关资产当中的做法。比如,假设某企业定购一个广告灯箱,在预付款时要做银行存款付款凭证,当企业取得灯箱时,之前采用的方式是将其资本化计入相关资产当中,而修订后则是将其费用化直接计入当期损益,即产品销售费用或营业费用栏中。

…… …… 余下全文

篇六 :国际财务报告准则- IFRS 10

合并财务报表 2011/05

国际财务报告准则 10 合并财务报表

目标

【1】本准则的目标是当某一个实体控制一个或多个其他实体时,建立列示与编制合并财务报表的原则。

达成目标

【2】为了达到【1】所述的目标,本准则:

(1) 要求对其他一个或多个实体(子公司)实施控制的某一个实体(母公司)编制合并财务

报表;

(2) 定义控制的原则,并将控制作为合并的基础;

(3) 制定应用原则以识别投资者是否控制了被投资者,进而必需合并被投资者;和

(4) 制定合并财务报表编制的会计规定。

【3】本准则并不涉及业务合并以及合并的影响,包括因业务合并而产生的商誉(参见 IFRS 3 业务合并)。

范围

【4】母公司应当编制合并财务报表。本准则应用于所有实体,除非:

(1) 当满足以下所有条件时,母公司可以不编制合并财务报表:

(i)母公司是全资子公司,或者是另一个主体的部分拥有的子公司,但其他所有者,包

括那些没有表决权,已被告知且不反对母公司不编制合并财务报表;

(ii)该母公司的债务或权益工具并未在公开市场(国内或国外证券交易市场或者当地

或区域性的场外交易市场)进行交易;

…… …… 余下全文

篇七 :国际财务报告准则

国际财务报告准则

术语“国际财务报告准则”(IFRS)包括广义和狭义两方面的含义。狭义的国际财务报告准则仅指国际会计准则理事会现时发布的国际财务报告准则系列,此类公告有别于理事会的前身——国际会计准则委员会所发布的国际会计准则系列。广义的国际财务报告准则则指一整套的国际会计准则理事会公告,包括由国际会计准则理事会以及理事会的前身——国际会计准则委员会批准的准则和解释公告。

国际财务报告准则曾经被称为国际会计准则,它由国际会计准则委员会制定,在欧洲一些国家、中国、香港、俄罗斯、澳大利亚等国家应用。欧盟委员会在20xx年要求所有的欧盟国家的公司到20xx年都要采用国际会计准则。

国际财务报告准则是一系列以原则性为基础的准则,它只规定了宽泛的规则而不是约束到具体的业务处理。到20xx年为止,大量的国际会计准则提供了多种可选的处理方法;国际会计准则委员会的改进方案是尽量找到并减少同一业务的可选处理方案。

编辑本段

发布时间

国际会计准则(IAS)由国际会计准则委员会(IASC)于19xx年至20xx年间发布。在20xx年,国际会计准则理事会(IASB)取代了国际会计准则委员会。自此,国际会计准则理事会对部分国际会计准则作出了俢订,并提议对其他国际会计准则进行修订和以新的国际财务报告准则(IFRS)取代某些国际会计准则,对原国际会计准则未涵盖的议题则采纳或提议了新的国际财务报告准则。通过核下的委员会,国际会计准则委员会和国际会计准则理事会均发布了准则的解释公告。只有当财务报表遵循了每一项适用的准则和相应解释公告的所有要求时,才能声称该财务报表遵循了国际财务报告准则。

…… …… 余下全文

篇八 :公开发行证券的公司信息披露编报规则第13号——季度报告内容与格式特别规定20xx年修订全文--国务院部委规章

公开发行证券的公司信息披露编报规则第13号——季度报告内容与格式特别规定20##年修订

公开发行证券的公司信息披露编报规则第13号--季度报告内容与格式特别规定(20##年修订)

(中国证券监督管理委员会公告[2014]23号 20##年5月28日)

第一章 总则

第一条 为规范上市公司季度报告的编制及信息披露行为,保护投资者合法权益,根据《公司法》、《证券法》等法律、法规及中国证券监督管理委员会(以下简称中国证监会)的有关规定,制定本规则。

第二条 根据《公司法》、《证券法》在中华人民共和国境内公开发行股票并在证券交易所主板(含中小企业板)上市的股份有限公司(以下简称公司)应当按照本规则的要求编制和披露季度报告。

第三条 公司应当在会计年度前3个月、9个月结束后的1个月内将季度报告正文刊登于至少一种中国证监会指定的报纸上,并将季度报告全文(包括正文及附录)刊登于中国证监会指定网站上。季度报告正文应当按照本规则第二章要求编制,并按照附件的格式披露。

季度报告的报告期是指季度初至季度末3个月期间。

第一季度季度报告的披露时间不得早于上一年度年度报告。

第四条 公司季度报告中的财务报表可以不经审计,但中国证监会和证券交易所另有规定的除外。

…… …… 余下全文