篇一 :增值税实验报告

顺华能源学院

税 收 实 务 实 验 报

专 业 年 级 会计0905 学 生 姓 名 张 一 敬 学 号 04 号 实 验 成 绩 指 导 教 师 陈玉新

2012 年 11月 5 日 告

一、项目名称:增值税纳税申报

二、实验目的:

通过增值税纳税申报实验的学习,熟悉我国增值税的计算、纳税申报及缴纳等业务;系统、比较全面地掌握国家颁布的增值税方面的法律、法规。加强对增值税基本理论的理解、对增值税的应纳税额计算,熟悉增值税纳税申报表及相关各表并填写,将增值税专业知识和纳税申报及缴纳等实际操作业务有机的结合在一起,从而真正学好税法这门课程。

增强实践经验,熟悉完整的业务处理程序,掌握会计到纳税申报中的易错点、难点。为将来实际工作打下良好基础。

三、实验要求:

根据以上资料计算956有限责任公司20xx年12月份的增值税应纳税额。并填制增值税纳税申报表。

四、实验内容:

1、根据相关资料正确计算956有限责任公司20xx年12月相关业务的增值税进项税额、销项税额和应纳税额的计算;

…… …… 余下全文

篇二 :税收实务实验报告

税收实务实验报告

税收实务实验报告

(一) 实验的意义及目标

(1) 实验的意义

正如古话说得好,“纸上得来终觉浅,绝知此事要躬行”,任何事情光谈表面功夫都是不够的,要想真正理解某个东西就必须得亲自去动手理解掌握。这刚好也是我们税收实务实验的目的所在。作为一名财政学专业的学生,认真练习掌握好税收实务操作是一项必须掌握的技能。在老师的精心讲解下,我掌握了税收的相关政策制度,但始终觉得纸上的知识不知道怎么运用到实践工作中,而通过本次的上机实验课程,可以将我学到的理论的专业知识应用到社会实践工作中去,培养和锻炼我们综合运用所学的基础理论,学会将理论知识与实际操作相结合的方法,提高分析和解决问题的能力,从中找到自己的不足和缺陷,从而得到改正。同时,在这个实训过程中,也加强了自己对课本知识的理解,为以后从事相关职业打好了坚实的基础,也培养了我认真耐心的性格,让自己不只在学习上而且在态度上都有了很大的进步。

…… …… 余下全文

篇三 :税法实验报告书正文

实 验 报 告 书 专 用 纸

1 实验目的

本课程是会计专业的一门重要的主干实验课程,是在学生学习了税务筹划专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税务筹划知识,加强学生对税务筹划基本理论的理解、对税务筹划基本知识的运用,将税务筹划专业知识和税务筹划实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。 2 实验内容及结果

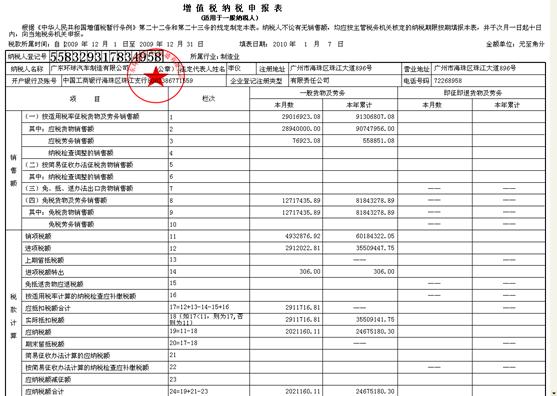

2.1 增值税纳税申报表(适用于一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

根据相关资料填写的报表相关数据如下;

本月数:

销项税额1339320.16 进项税额608374.66 进项税额转出9066.75 应抵扣税额合计599307.91 实际抵扣税额599307.91

…… …… 余下全文

篇四 :税法实验报告

一、 实验目的

税法实务实验,是在学习看税法专业课程之后的一门实验。通过本实验的学习,是为了能系统、全面地掌握国家颁布的各种税法及征收申报知识,加强对税法基本理论的理解,对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机地结合在一起,使之掌握增值税应纳税额的计算和纳税申报表的填写方法。

(1)熟悉我国增值税以及纳税申报的相关了理论知识。

(2)掌握增值税进项税额、销项税额和应纳税所得额的计算。

(3)根据计算所得到的数据进行增值税纳税申报表的填制。

二、实验过程记录

根据企业的相关经济业务计算进项税额、销项税额和应纳税所得额的计算。

(2)进项税额=68000(元)

(3)进项税额=51000+10000*11%=51200(元)

(4)进项税额=100000*13%=13000(元)

(5)普通发票不能抵扣进项税。

(6)销项税额=(50000*10)*17%=85000(元)

(7)税控系统专用设备在应纳税额中全额抵扣:20000+3400=23400(元)

(8)销项税额=68000+340=68340(元)

…… …… 余下全文

篇五 :税法实验报告

西华大学实验报告

一、实验目的

二、实验过程记录(每一笔业务的税务处理,严禁抄袭)

三、总结

(对整个实验过程、实验中遇到的问题、如何解决、有何体会、有何建议,进行有条理的总结,注意严禁抄袭)

要求:

1. 格式规范;

2. 中心突出,这是一个工作总结,不要写成一般的文章;

3. 内容完整;

4. 严禁抄袭,一经发现,均记0分;

5. 字数不低于1500字;

6. 请各班班长或学习委员将同学们的实验报告电子文档收齐后打包

发给老师。

20xx年12月该公司的相关业务如下:

(1)12月3日,缴纳上月的增值税48580元。

借:应交税费-应交增值税(已交税金)48580

贷:银行存款 48580

(2)12月3日,从宏达工厂购入甲材料,价款400000元,税款68000元,材料已验收入库,款项由银行支付。

借:材料采购-甲材料400000

应交税费-应交增值税(进项税额)68000

贷:银行存款 468000

…… …… 余下全文

篇六 :税法实验报告正文

实 验 报 告 书 专 用 纸

1 实验目的

本课程是会计专业(财务管理专业)的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家的各税法计算及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之真正掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。 2 实验内容及结果

2.1 增值税纳税申报表(适用于一般纳税人)

增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税。按照我国增值税法的规定,增值税是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的企业单位和个人,就其货物销售或者提供劳务的增值额和货物进口金额为计税依据而课征的一种流转税。

本次实验对象是北洲市第九卷烟有限公司,实为一家制造业企业。我们以其12月份的业务发生情况为例,根据相关资料,编制了纳税人增值税申报表。

…… …… 余下全文

篇七 :税法实验报告

1 实验目的

本课程是财务管理和会计学专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算消费税应纳税额并正确填报纳税申报表。

(3)根据相关资料正确计算营业税应纳税额并正确填报纳税申报表。

(4)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。

2 实验内容及结果

2.1 增值税纳税申报表(适用于一般纳税人)

增值税是以商品或应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。我们这次主要是填制增值税的各种纳税申报表先登记增值税纳税申报表,包括一般纳税人和小规模纳税人的增值税核算与申报,然后再进行增值税纳税申报表的各种附列资料。

因为这是20##年度的增值税纳税申报,所以说并不涉及营改增的相关问题。但是因为我们目前已经有很多行业进行了营改增,这是我们不能避免的问题。比如说交通运输业,在本题中,其税率依旧是7%,但是在营改增之后,其税率已经上升为11%,而小规模纳税人为3%,那从这里看,营改增使得企业的成本费用减少了。而对于小规模纳税人来说,现在的税率为3%,比原来的5%下降了,所以小规模纳税人受益。

…… …… 余下全文

篇八 :税法实验报告

1 实验目的

本课程是财务管理和会计学专业的一门重要的主干实验课程,是在学生学习了税法专业课程之后的一门实验。通过本实验的学习,学生能够系统、全面地掌握国家颁布的各种税法及征收申报知识,加强学生对税法基本理论的理解、对税法基本知识的运用和对申报技能的训练,将税法专业知识和税法实务有机的结合在一起,使之掌握各税种的应纳税额的计算与纳税申报表的填写方法。

(1)根据相关资料正确计算增值税一般纳税人应纳税额并正确填报纳税申报表。

(2)根据相关资料正确计算消费税应纳税额并正确填报纳税申报表。

(3)根据相关资料正确计算营业税应纳税额并正确填报纳税申报表。

(4)根据相关资料正确计算企业所得税应纳税额并正确填报纳税申报表。

2 实验内容及结果

2.1 增值税纳税申报表(适用于一般纳税人)

增值税是以商品或应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。我们这次主要是填制增值税的各种纳税申报表先登记增值税纳税申报表,包括一般纳税人和小规模纳税人的增值税核算与申报,然后再进行增值税纳税申报表的各种附列资料。

因为这是20##年度的增值税纳税申报,所以说并不涉及营改增的相关问题。但是因为我们目前已经有很多行业进行了营改增,这是我们不能避免的问题。比如说交通运输业,在本题中,其税率依旧是7%,但是在营改增之后,其税率已经上升为11%,而小规模纳税人为3%,那从这里看,营改增使得企业的成本费用减少了。而对于小规模纳税人来说,现在的税率为3%,比原来的5%下降了,所以小规模纳税人受益。

…… …… 余下全文