篇一 :信托代持方式参与上市公司定向增发

信托代持方式参与上市公司定向增发 示例

例如:某家上市公司在搞定向增发,要求每位增发投资人一次性购买增发股5亿元以上,而此私募又达不到这一标准,某财务公司致电于他称有特殊渠道可以拿到此次增发股份,但是要求每股支付财务顾问费0.6元。

根据这家上市公司公告,公司向特定对象非公开发行A股股票申请提交中国证监会股票发行审核委员会审核。根据会议审核结果,公司本次发行申请获得有条件通过。根据增发预案,该公司将向不超过10位投资者定向增发5.2亿股,每股增发价不低于9.22元。预计募集资金不超过41亿元。该项目已通过证监会发审委审核,预计7月底8月初通过。

私募具体参与定向增发的流程:根据该上市公司要求,增发投资人必须注册资金在1亿元以上,净资产在5亿元以上,一次性购买增发股在5亿元以上。如投资人符合上述全部要求, 1、投资人准备好下列材料:企业营业执照、税务登记证、组织机构代码、法定代表人身份证明、企业介绍、企业近两年财务报表与企业今年上半年的财务报表、企业以自有资金申购的声明等。 2、投资人携带上述材料与渠道方进行洽谈。渠道方代投资人递交材料供该上市公司与主承销商方面初审。

3、初审合格,投资人与渠道方安排的咨询公司签订财务顾问协议,将全部佣金监管到律所。 4、根据国家规定走增发程序,包括主承销商发邀请函给投资人,投资人缴纳保证金,询价,签订认购协议等等。目前整个程序的时间节点该上市公司和主承销商方面还没有确定,预计7月底8月初证监会会通过,通过后一周内走增发程序。

…… …… 余下全文

篇二 :各路资管机构参与定增模式全解

各路资管机构参与定增模式全解

上市定向增发,是一个曾让信托疼痛,却又令之向往不已的“淘金场”。 与投资二级市场的“阳光私募 ”不同,投资定向增发股票这个“一级半”市场,因锁定期内无法抛售,容易大幅亏损而招致投诉的情况时有发生。建信信托为证大投资发行的“建信证大金牛增长集合资金信托计划”、平安信托的“创富系列”均曾因亏损被大幅报道,带来声誉影响。

但定增市场的诱惑亦难抗拒。据媒体整理,今年至9月底共有301家上市公司成功实施定增,募资总额高达4786.15亿元,超去年全年。定增收益更是再获大丰收,平均收益已经上升至60.62%,远高于股基今年以来13.18%的平均收益。 信托不是局外人,在上市公司定增公告中,信托公司身影频频闪现,但与券商 、基金等证券体系的机构相比,信托的参与力度、创新程度均显落后,与之在资管市场上的主力角色不相称。认清形势,剖析各类资管机构的核心竞争力,或能为信托业找到利润更丰厚的突破口。

定增信托三模式:华宝信托自营称王

沪上一名券商人士表示,定向增发一直是资管的重要战场,风险收益特征介乎阳光私募和PE投资之间。“优势是增发的股票一般比市价有两三成的折让,安全垫比较厚;另外股票本身容易处置,可以通过大宗交易转让,或者由大股东作回购承诺。”

…… …… 余下全文

篇三 :理财资金参与设立定向增发基金业务指引(客户)

理财资金参与设立定向增发基金业务指引

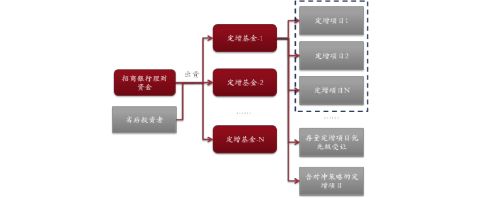

一、业务模式

银行理财资金作为优先资金与外部劣后资金共同出资设立定增基金,参与投资上市公司定向增发项目。在定增基金存续期内,劣后级出资人以劣后出资份额为保证,通过动态补仓、差额补偿及溢价回购等措施保障优先级资金权益。定增基金在约定投资期限内,通过在二级市场出售股票等方式兑付优先级出资人本金及投资收益。

二、定增基金总体运作模式

银行理财资金参与设立定增基金总体运作模式如下:

图1:银行定增基金总体运作模式

银行理财资金可与不同投资方及管理人合作,设立不同投资模式及投资策略的定增基金。在风险可控的前提下,定增基金的投资模式或范围包括但不限于:

定增项目池:与劣后投资方合作发起定增基金,按照投资计划及投资策略投资于多个定增项目,对项目组合实行整体风险管理和控制。

包含对冲策略的定增基金:与劣后方合作发起定增基金投资于定增项目,通过融券卖出或即将推出的股票期权等对冲策略锁定收益。

存量定增项目优先级受让:银行理财资金发起成立定增基金(或资管计划)受让存量定增项目(或存量项目池)优先级。

特殊结构化定增基金:与私人银行或外部渠道合作,在定增基金中加入夹层投资者,为银行优先级增加安全垫。

…… …… 余下全文

篇四 :定增案例

“增发王”刘益谦杠杆化投资揭秘

华股财经 20xx年11月09日 10:24:52 来源:证券市场周刊

字号:T|T

从当年的法人股之王到今日的增发王,刘益谦到底有多大的实力,一直令资本市场疑惑,本刊独家面对这位自称有着独特投资视角的神秘人物,为投资者解读刘益谦投资的秘密。当年的“法人股之王”刘益谦要改名叫“增发王”了。20xx年11月3日,中体产业发布增发预案,向刘益谦和嘉兴中辰建设增发16000万股,每股作价7.1元,总募集资金11.36亿元人民币,其中刘益谦一人独得11800万股,总计出资83780万元。

这是刘益谦今年以来第七次出手,此前,他先后参与京东方、金地集团、首开股份、保利地产和浦发银行的定向增发,并且参与认购渝开发可流通法人股,共耗资超过50亿元人民币。

除了在资本市场上的高调出击,在艺术品拍卖市场上,他也频频出手,在20xx年春季拍卖中,耗资近2亿竞得包括宋徽宗《仿生图》在内的诸多精品。10月16日,《证券市场周刊》(下称“周刊”)记者赴上海专访刘益谦时,他亲口告诉记者,在10月8日举行的苏富比香港秋拍会中,他又以8578万港元拍得乾隆御制“水波云龙”宝座,以3986万港元拍下乾隆青花扁壶,共斥资1.256亿港元。

…… …… 余下全文

篇五 :关于定向增发

【干货】关于定向增发你应该知道的一切

20xx-06-07 FMBA

本文由长江证券施班推荐

来源:金融大咖俱乐部

最近,定向增发投资再度成为投资者关注的热点,“高收益”、“低风险”,甚至“零风者都对其趋之若骛。由于定向增发属于上市公司的非公开再融资,个人投资者参与门槛较高,因此个人投资者只能通过专业投资中介机构(如公募或私募基金)来参与其中。值得注意的是,这些参与定向增发项目的专业投资机构回报却高低不一,如凯石投资、江苏瑞华之类的私募机构在这类投资上取得了较高的投资回报,而部分公募基金产品的回报却表现平平。以下就该话题向大家介绍定向增发背后的故事:

什么是定向增发?

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为。要求:

1、规定要求发行对象不得超过10人

2、发行价不得低于公告前20个交易市价的90%

3、发行股份12个月内,如认购后变成控股股东或拥有实际控制权的36个月内不得转让。

通俗的说实质是上市公司向资本市场大佬募资,作为大资金的认购的对价,股价会比市场价格打个折,但一般要求一年之后才能抛售。

定向增发有哪些类型?

…… …… 余下全文

篇六 :参与上市公司定向增发已成为PE投资的新战场

参与上市公司定向增发已成为PE投资的新战场

发布时间: 2011-5-2 21:51:00 来源: 投资者报 作者: 王月平 相关行业: 投资行业

参与上市公司定向增发已经成为PE投资的新战场。

此次,PE来势更加凶猛,除了国有背景的PE公司以外,一些新成立的PE也参与其中。

“对于一些拿不到项目的投资机构来说,参与定向增发依然是不错的选择。”一位江浙PE基金合伙人告诉《投资者报》记者。

同时,根据CHINA VENTURE研究数据,在20xx年一季度PE投资类型上,成长型投资案例为42起、PIPE(私人股权投资已上市公司股份)16起、Buyout(并购投资)类型6起,分别占比65.6%、25%和9.5%;投资金额方面,三种投资类型占比分别为59.6%、28.1%和12.2%。相比20xx年PE投资类型分布,PIPE及Buyout类型投资正在呈上升趋势。

PE新战场

“项目竞争激烈,并由此带来PRE-IPO高成本压力,目前在PE基金当中,已经有不少已经开始与保险公司、信托公司,甚至社保合作,一起联合投资上市公司的定向增发,以此获得相当利润。”上述江浙PE人士向记者透露,他身边的很多人都已经开始参与A股上市公司的定向增发。

…… …… 余下全文

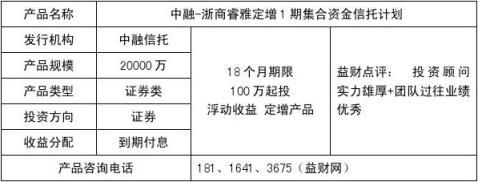

篇七 :中融-浙商睿雅定增1期集合资金信托计划

益财网产品中心产品详情文案

主要投资于浙商安全垫型定增基金的C类(优先级)份额。浙商资本安全垫型定增基金的基金份额分为A(次级)、B(夹层)、C(优先)三类,资金配比A类:B类:C类=20%:12%:68%。每一期的中间级(B类)全部为投资顾问自有资金投资(由于投顾为国资委控股,所以资金来源为国有资金),次级(A类)为投顾自己的直销客户。资金闲置期间投资于货币市场基金、银行存款、短期银行理财产品等期限可匹配的固定收益品种。

三、产品亮点

1、投资顾问实力雄厚

浙商控股集团上海资产管理有限公司是浙商控股集团有限公司(浙江省国资委全资所有)的控股子公司,是浙商控股为满足其金融服务产业发展需要在沪设立的金融投资和资产管理平台。2、真正意义上的投资

本产品不设置预期收益率,委托人真正以投资者的身份参与上市公司股票定向增发,基于对投顾实力的认可,共担风险,共同受益。

四、还款来源 项目收益。

五、风险控制

1、基础基金层面安全垫的设置

本信托计划的投资者所投资的品种是安全垫型定向增发基金的优先级份额,有着厚达32%的安全垫,如果基金投资不幸发生亏损了,是先亏这32%的安全垫份额;只有当32%的安全垫份额全部都亏损了,才会继续发生亏损到优先级的份额。另外参与定向增发股票还有折扣,在这双重安全垫的保护下,资金安全性很高。

…… …… 余下全文

篇八 :《定向增发实务分析》

新三板:定向增发法律实务解析

新三板定向增发,又称新三板定向发行,是指申请挂牌公司、挂牌公司向特定对象发行股票的行为,其作为新三板股权融资的主要功能,对解决新三板挂牌企业发展过程中的资金瓶颈发挥了极为重要的作用。

一、定向发行制度 (一)挂牌的同时可以进行定向发行

《业务规则(实行)》4.3.5:“申请挂牌公司申请股票在全国股份转让系统挂牌的同时定向发行的,应在公开转让说明书中披露”,该条明确了企业在新三板挂牌的同时可以进行定向融资。

允许挂牌企业在挂牌时进行定向股权融资,凸显了新三板的融资功能,缩小了与主板、创业板融资功能的差距;同时,由于增加了挂牌时的股份供给,可以解决未来做市商库存股份来源问题。另,挂牌的同时可以进行定向发行,并不是一个强制要求,拟挂牌企业可以根据自身对资金的需求来决定是否进行股权融资,避免了股份大比例稀释的情况出现。

与企业仅挂牌不同时定向发行相比,同时增发的企业需在公开转让说明书中披露以下内容:

1、在公开转让说明书第一节基本情况中披露“拟发行股数、发行对象或范围、发行价格或区间、预计募集资金金额,同时,按照全国股份转让系统公司有定向发行信息披露要求,在公开转让说明书‘公司财务’后增加‘定向发行’章节,披露相关信息”。

…… …… 余下全文