篇一 :20xx最新CPA税法13个小税种深度总结版

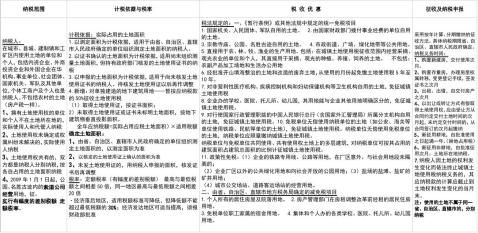

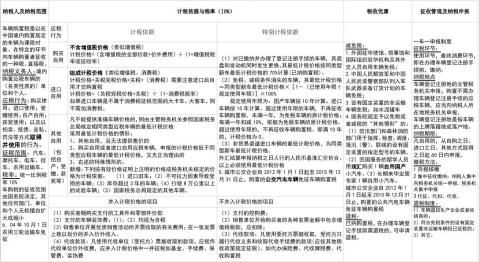

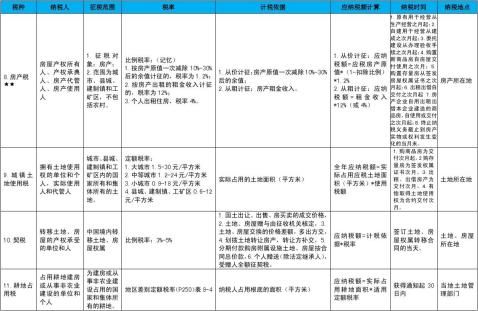

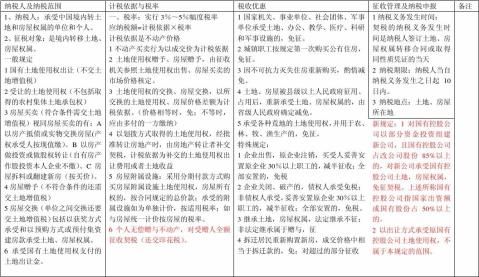

小税种(一)房产税

1

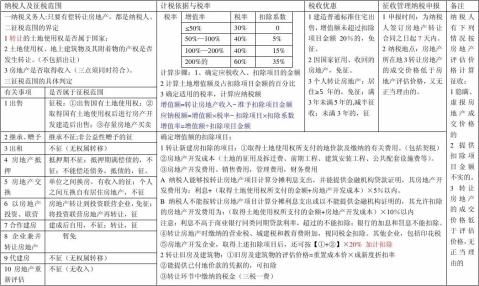

小税种(二)城镇土地使用税

1 1

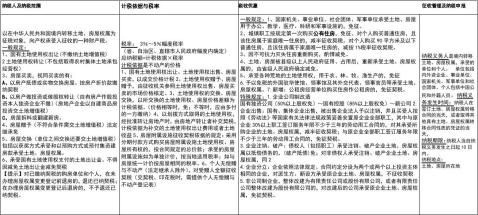

小税种(三)契税

1 2

1

3

1 4

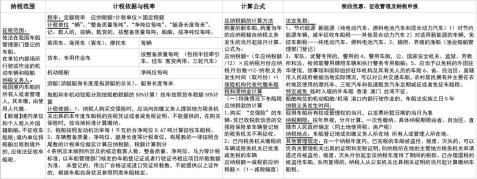

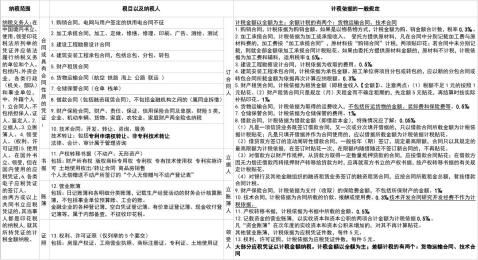

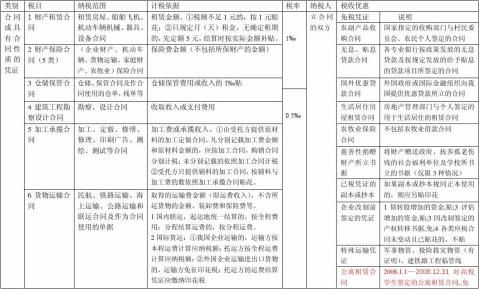

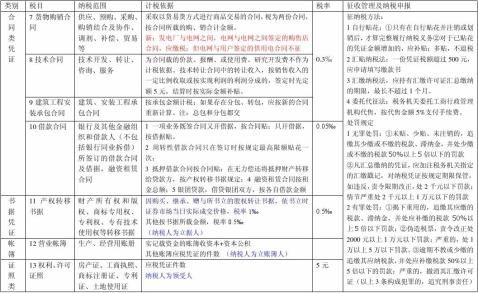

小税种(七)印花税(1)

1 5

1 6

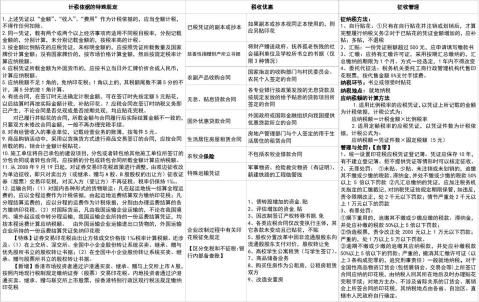

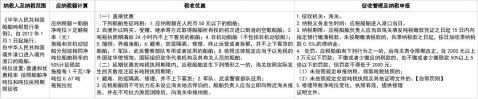

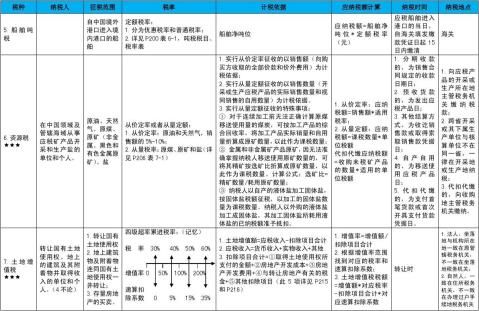

小税种(十)船舶吨税

1 7

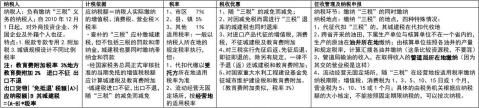

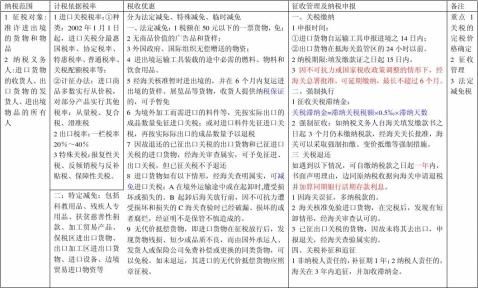

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

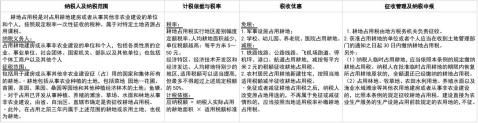

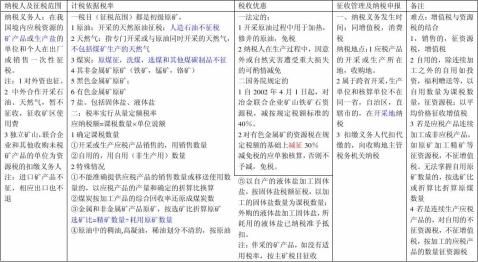

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

篇二 :税法小税种总结整理

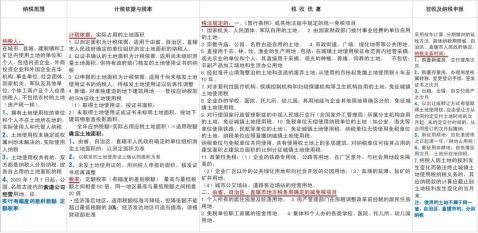

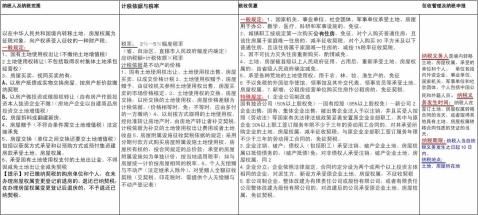

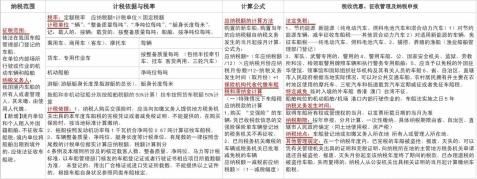

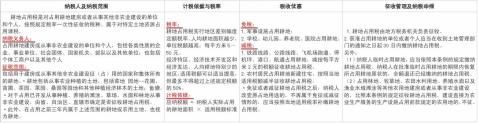

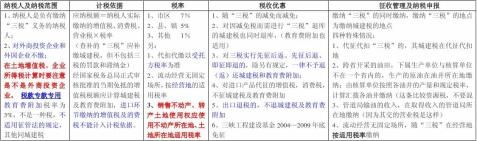

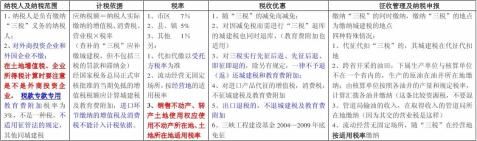

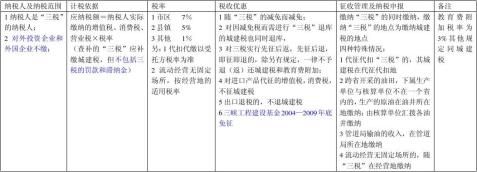

小税种(一)城建税及教育费附加

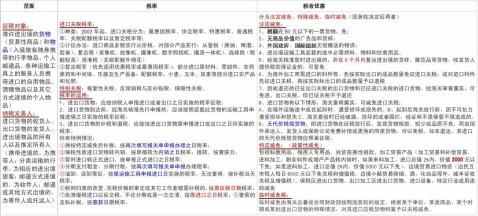

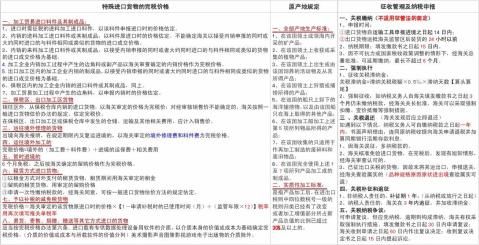

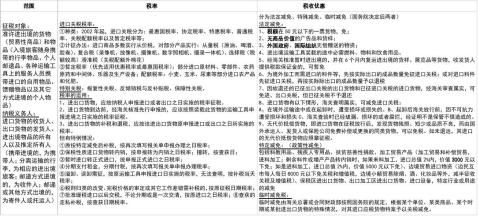

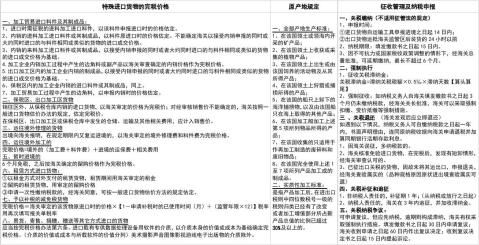

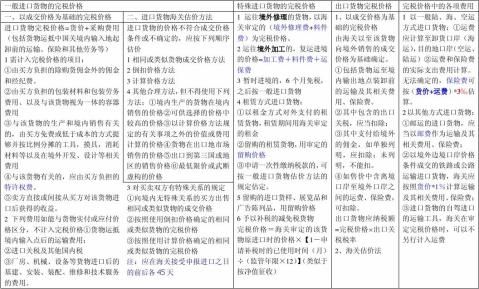

特殊进口货物完税价格(一)加工贸易进口料件及其制成品:

1、进口时需征税的进料加工进口料件,以该料件申报进口时的价格估定。 关税按征税的对象划分:进口关税、出口关税、过境税 2、内销的进料加工进口料件或其制成品,以料件原进口时的价格估定。 关税按征收的目的划分;财政关税、保护关税

3、内销的来料加工进口料件或其制成品,以料件申报内销时的价格估定。 关税按计征的方法划分:从量、从价、混合关税、选择性关税、滑动关税 4、出口加工区内的加工企业内销的制成品,以制成品申报内销时的价格估定。 按差别待遇和特定的实施情况划分:进口附加税、差价税、特惠税、普惠制 5、保税区内的加工企业内销的进口料件或其制成品,分别以料件或制成品申报内销时的价格估定。 关税按税率制定划分:自主关税、协定关税 6、加工贸易加工过程中产生的边角料,以申报内销时的价格估定。

我国《进出口关税条例》规定,进出口货物,应当依照税则规定的归类原则归入合适的税号,并按照适用的税率征税。 其中:1、进出口货物,应按纳税人申报进口或者出口之日实施的税率征税。

…… …… 余下全文

篇三 :注册会计师税法各小税种总结

小税种(一)城建税及教育费附加

1、进口时需征税的进料加工进口料件,以该料件申报进口时的价格估定。 关税按征税的对象划分:进口关税、出口关税、过境税 2、内销的进料加工进口料件或其制成品,以料件原进口时的价格估定。 关税按征收的目的划分;财政关税、保护关税

3、内销的来料加工进口料件或其制成品,以料件申报内销时的价格估定。 关税按计征的方法划分:从量、从价、混合关税、选择性关税、滑动关税 4、出口加工区内的加工企业内销的制成品,以制成品申报内销时的价格估定。 按差别待遇和特定的实施情况划分:进口附加税、差价税、特惠税、普惠制 5、保税区内的加工企业内销的进口料件或其制成品,分别以料件或制成品申报内销时的价格估定。 关税按税率制定划分:自主关税、协定关税 6、加工贸易加工过程中产生的边角料,以申报内销时的价格估定。

我国《进出口关税条例》规定,进出口货物,应当依照税则规定的归类原则归入合适的税号,并按照适用的税率征税。 其中:1、进出口货物,应按纳税人申报进口或者出口之日实施的税率征税。

…… …… 余下全文

篇四 :20xx最新CPA税法13个小税种深度总结版

小税种(一)房产税

1

小税种(二)城镇土地使用税

1 1

小税种(三)契税

1 2

1

3

1 4

小税种(七)印花税(1)

1 5

1 6

小税种(十)船舶吨税

1 7

小税种(十一)关税(1)

1 8

小税种(十一)关税(2)

1 9

小税种(十一)关税(3)

1 10

小税种(十二)资源税

1 11

1

12

1

13

…… …… 余下全文

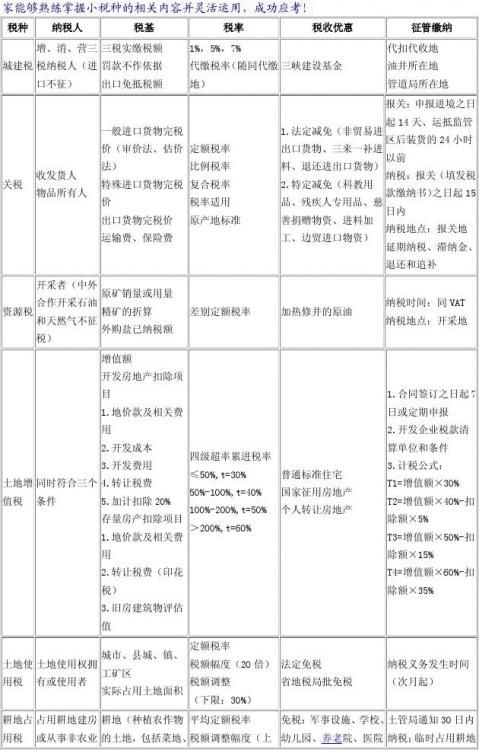

篇七 :税法小税种总结

小税种(一)

小税种(二)

1

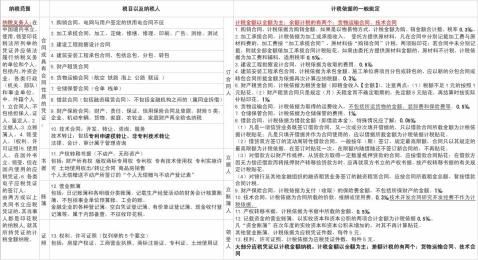

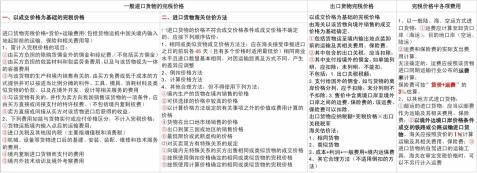

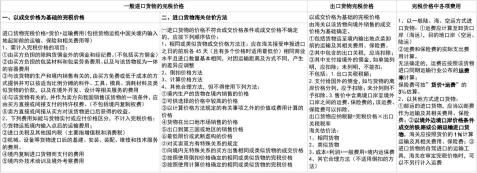

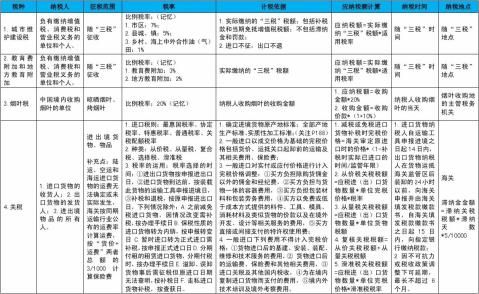

关税(2)关税完税价格

2

小税种(三)

3

小税种(四)

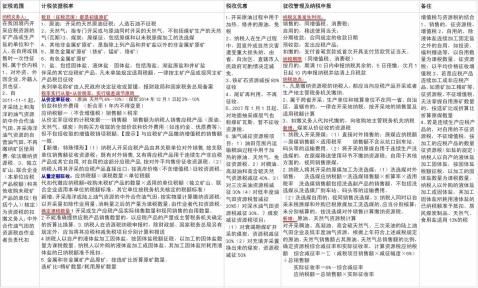

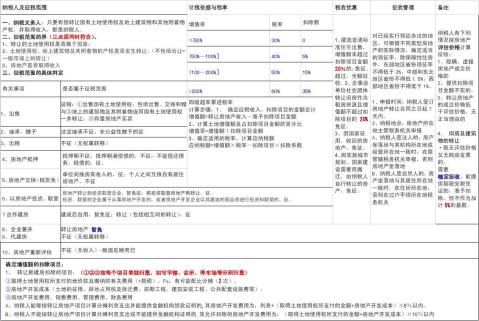

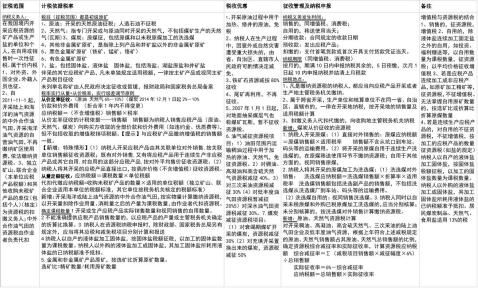

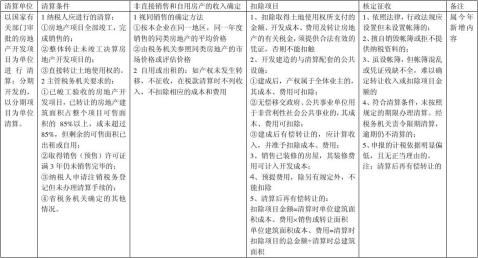

土地增值税表一

4

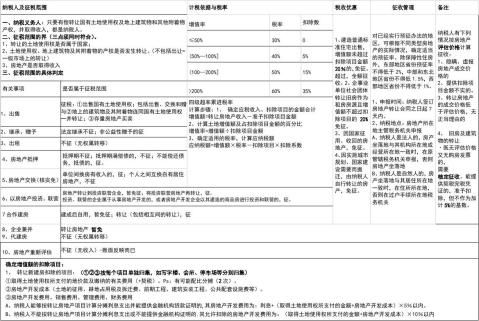

土地增值税表二(房地产企业的土地增值税清算)

小税种(四)

5

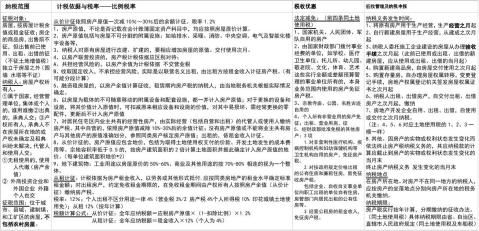

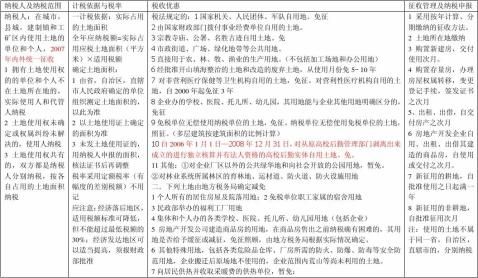

城镇土地使用税

6

小税种(五)

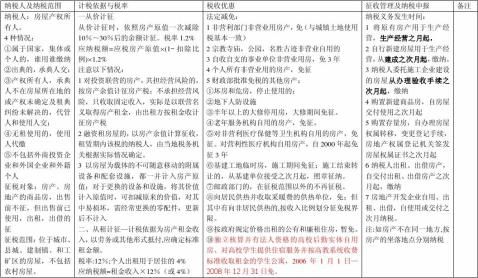

小税种(六) 房产税

7

小税种(七)

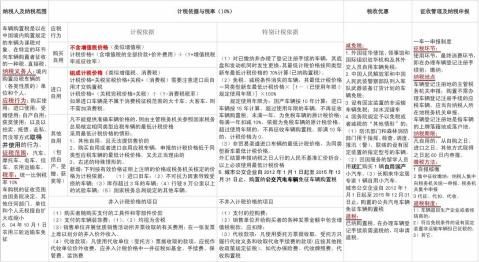

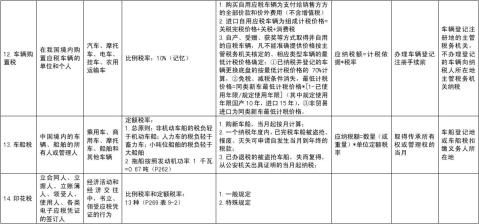

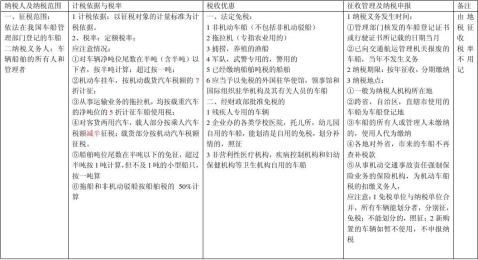

车船税

8

小税种(八)

印花税(1)

9

小税种(八)

印花税(2)

10

小税种(九)

11

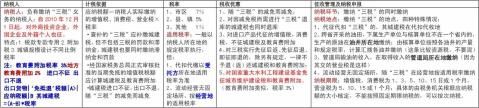

契税

1

12

…… …… 余下全文