篇一 :20xx会计电算化重点总结

2014会计从业资格考试:会计电算化

“会计电算化”一词始于19xx年

会计电算化是一门交叉学科

会计电算化成为会计学的一个新兴分支,是一门融会计学、管理学、电子计算机技术、信息技术、网络通信技术为一体的交叉学科。

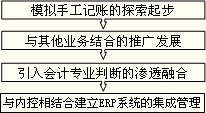

一、会计电算化的发展四个阶段

(一)模拟手工记账的探索起步

会计核算电算化,它是会计电算化的初级阶段---财务核算和报表核算。

19xx年8月,长春一汽,会计电算化概念。

信息来源:财务内部,信息孤岛

(二)与其他业务结合的推广发展---财务业务信息一体化(信息集成)

这一阶段主要内容是利用计算机对某一管理子系统进行核算,同时使会计电算化不仅仅局限于日常的会计核算,还将企业其他部门的业务处理纳入了计算机管理。企业其他部门的日常核算纳入计算机管理与会计核算的电算化形成一个有机的整体,构成了一套完整的会计核算系统。

信息来源:业务部门和财务部门

(三)引入会计专业判断的渗透融合

20xx年2月我国新《企业会计准则》的颁布,引入会计专业判断。

多方法+判断模型(原本由人力完成的复杂的会计专业判断转变成计算机数据库中的公式和模型,当实际业务发生后,再把实际数据及时输入计算机,自动与计划、预算或定额标准相对比,如有偏离,及时输出信息,对受控系统进行调节,以保证计划、预算或定额的正常实施。)

…… …… 余下全文

篇二 :会计从业考试 会计电算化重点总结

第一章 会计电算化概述

第一节 会计电算化简介

一、会计电算化的含义

1.狭义:以计算机为主体的当代电子信息技术在会计工作中的应用;

2.广义:与会计电算化有关的所有工作:软件开发和应用、人才培养、宏观规划、制度建设、市场的培育与发展等;

3.会计角度:专业人员编制会计软件,会计人员操作,实现计算机替代人工完成会计工作;

4.发展:会计电算化是ERP系统一个重要组成部分。

会计电算化分类:

按服务层次和提供信息的深度划分为三个层次

会计核算电算化:会计电算化的初级阶段,主要是运用计算机替代手工会计核算;

会计管理电算化:合理规划和运用资金,会计预测、编制财务计划、进行财务控制、开展会计分析;

会计决策电算化:又称财务决策支持系统(FDSS),会计电算化的高级阶段。会计决策电算化是在电算化系统提供信息的基础上,结合其他数据和信息,借助于决策支持系统的理论和方法,帮助决策者制定科学的决策方案。

会计电算化与会计信息化的区别:

会计电算化解决的是利用信息技术进行会计核算和报告工作的相关问题。——提供信息。

会计信息化是指会计工作与电子计算机、网络技术的有关融合,即充分利用电子计算机和网络技术,更好的发挥会计的职能作用,极大地提高会计工作的效能和水平。——利用信息。

…… …… 余下全文

篇三 :会计电算化实验总结

一. 实验内容

(一)建立帐套。实验内容为: 增加操作员; 建立单位账套;进行财务分工; 备份/引入账套数据。

(二)基础信息设置。实验内容:系统启用设置;基础档案设置;数据权限设置。(三)总账管理系统初始设置。本实验是为总账系统日常业务处理工作做准备,主要包括设置系统参数、设置会计科目体系、录入期初余额、设置凭证类别、设置结算方式等。

(四)日常业务处理。主要包括填制凭证、出纳签字,现金、银行存款日记账和资金日报表的查询,支票登记,审核凭证、出纳凭证等。

(五)期末处理。实验内容包括银行对账,自动转账,对账,结账。

(六)财务报表。主要学习自定义报表和使用报表模板生成报表的方法。包括资产负债表、利润表、现金流量表。

二.实验问题

(一)建立帐套。实验的操作过程中没有遇到很大的问题,还在适应摸索用友的使用方法和技巧。

(二)基础信息设置。实验的操作过程中没有遇到很大的问题,只是把一些公司必要的数据引入,包括部门职员档案,开户银行等等,数据的设定,要关注的是人员权限的设置,设置了某个成员的角色,一些业务的处理就只能由该角色来完成,其他成员不能进入该业务指定的系统中。会计科目,开始时根据资料增加和修改会计科目,等到填制凭证时才发现要新增会计科目,更换操作员再进入“基础数据”,然后更改。增加的明细科目,会把总账科目的金额过渡到明细科目中。

…… …… 余下全文

篇四 :会计电算化教学总结

转眼间,一个学期就要过去了。在校领导和同事们的帮助下,我顺利的完成了本学期会计电算化的教学工作。回顾这一学期,既忙碌,又充实,有许多值得总结和反思的地方。现将本学期的工作做一个小结,借以促进提高。

会计电算化学科的实践性很强,非常重视动手能力的培养,基本上都是在机房用电脑操作。“学海无涯,教无止境”,只有不断充电,才能维持教学的青春和活力。所以,一直以来我都积极学习。一学期来,我认真参加学校组织的新课程培训及各类学习讲座。另外,我还利用书籍、网络认真学习,以及相关的文章。通过学习让自己树立先进的教学理念,也明确了今后教学努力的方向。随着社会的发展,知识的更新,也催促着我不断学习。平时有机会还通过技能培训、听课等使自己在教育教学方面不断进步。通过这些学习活动,不断充实了自己、丰富了自己的知识和见识、为自己更好的教学实践作好了准备。

教育教学是我们教师工作的首要任务。本学期,我努力将所学的新课程理念应用到课堂教学实践中,立足“用活新老教材,实践新理念。”力求让我的教学更具特色,形成独具风格的教学模式,更好地体现素质教育的要求,提高会计电算化教学质量。在日常教学中,我坚持切实做好课堂教学“五认真”。课前认真作好充分准备,精心设计教案,并结合各班的实际,灵活上好每一堂课,尽可能做到堂内容当堂完成,课后仔细批改学生作业。另外,我还积极和其他任课老师进行沟通,了解学生,改进教法,突破学法。针对旧教材内容陈旧、单一、脱离学生实际问题,我积极进行对课程的开发与设计,着重培养学生的综合实践能力和创新思维能力。总之,我力求以培养学生能力,提高学生的素质为目标,力求让教学对学生的成长和发展起到更大的作用。

…… …… 余下全文

篇五 :会计电算化总结报告

一、实验目的:

根据模拟的企业业务,掌握用友U8系统中的总账系统、工资管理系统、固定资产系统、应收应付系统以及UFO报表的操作。通过对这些系统的操作,使我们更加全面、系统的掌握工业企业会计核算的账务处理流程。

二、实验步骤:

1.以admin的身份注册系统管理,建立一个帐套,并设置角色以及赋予权限。然后以帐套主管的身份登录企业门户,在基础档案里设置:部门档案、职员档案、客户分类、客户档案、供应商分类、供应商档案、存货分类、计量单位、结算方式、付款条件、开户银行。

2.总账初始化,在基础档案中设置需要的会计科目,然后在期初余额中录入金额,一些有辅助核算的科目,需要设置相关客户、部门、个人和供应商账户的详细信息,最后设置选项和项目目录。总账日常操作,操作员根据发生的业务填制凭证,填制的凭证必须由与制单人不一样的操作员审核或签字,如果发现有错误,审核人或签字人可交由填制人修改后再审核或签字;记账凭证经审核和签字后,可进行记账处理。总账期末处理,操作员可根据实际情况进行自动转账,转账生成的凭证必须立即审核、记账;完成后可进行对账,检查是否试算平衡。

3.固定资产初始化,打开固定资产系统,电脑会提示你设置业务控制参数,完成后,在设置中完成对资产类别、部门及对应折旧科目、增减方式以及固定资产原始卡片的录入。固定资产日常操作,根据固定资产的变动填制凭证,在月末时计提固定资产的折旧。固定资产日常产生的凭证审核、记账后,即可结账。

…… …… 余下全文

篇六 :会计电算化学习总结

《会计电算化原理》课程学习总结

20xx年x月x日到20xx年x月x日,我们07会计学专业在XX学院A401和402,做了会计电算化的实训。

这次实训共分为7个部分,包括系统管理和基础设置、总账系统初始化设置、总账系统日常业务处理、总账系统期末处理、会计报表管理、工资管理和固定资产管理,具体内容如下:

实训一的内容是,建立一套新的单位账套;增加新账套的具体操作人员,并按工作岗位的需要进行财务分工,分配权限;设置新账套共享的基础信息,调整帐套参数,以适应具体工作需要;备份(输出)和恢复(引入)账套数据。这些内容是基础,只有把基础打好了,以后的工作才能顺利进行。

实训二的内容为,设置总账系统参数;调整实训一所建新账套的会计科目,设置凭证;进行凭证的相关操作,包括填制、审核、记账等;进行出纳管理;进行各类账簿的管理工作。通过本次实训,要求理解总账系统初始设置的意义,掌握会计信息系统中总账系统初始设置的具体内容和操作方法,学会录入期初余额。

实训三的内容为,进行凭证的相关操作,包括填制、审核、记账等;进行出纳管理;进行各类账簿的管理工作。通过本次实训,要求了解总账系统日常业务处理的相关内容,熟悉总账系统日常业务处理的各种操作,能够做到熟练运用软件完成实际工作。

…… …… 余下全文

篇七 :会计电算化学习总结

会计093 林敏

会计电算化上机是为了让我们对平时学习的理论知识与实际操作相结合,在理论和实训教学基础上进一步巩固已学基本理论及应用知识并加以综合提高,学会将知识应用于实际的方法,提高分析和解决问题的能力。

会计是对会计单位的经济业务从数和量两个方面进行计量、记录、计算、分析、检查、预测、参与决策、实行监督,旨在提高经济效益的一种核算手段,它本身也是经济管理活动的重要组成部分。会计专业作为应用性很强的一门学科、一项重要的经济管理工作,是加强经济管理,提高经济效益的重要手段,经济管理离不开会计,经济越发展会计工作就显得越重要。针对于此,通过对会计学等科目的学习,可以说对会计已经是耳目能熟了,所有的有关会计的专业基础知识、基本理论、基本方法和结构体系,我都基本掌握了,但这些似乎只是纸上谈兵,倘若将这些理论性极强的东西搬上实际上应用,那我想我肯定会是无从下手,一窍不通。自认为已经掌握了一定的会计理论知识在这里只能成为空谈。于是在坚信“实践是检验真理的唯一标准”下,认为只有把从书本上学到的理论知识应用于实际的会计实务操作中去,才能真正掌握这门知识。

…… …… 余下全文

篇八 :会计电算化(考点总结)

恒信会计培训中心电话2198589

《会计电算化》考点总结

第一章 会计电算化概述

第一讲 会计电算化简介

一、会计电算化与会计信息化

会计电算化是会计信息化的初级阶段,是会计信息化的基础工作。

二、会计电算化发展的四阶段及特点

【要求】掌握四个阶段的名称,以及每个阶段对应的主要内容(驴唇要对马嘴)。

(一)模拟手工记账的探索起步

1.时间:20世纪80年代起步(掌握)。表现:主要处于(实验试点)、(理论研究)阶段。

2.特征:并没有主动将其作为企业信息化建设的重要组成部分。

3.事件:这时期的会计核算软件,实质上是将电子计算机作为一个高级的计算工具用于会计领域。

确定了商品化会计核算软件的评审制度和标准。

4.缺点:应用过程中还不能实现最大限度的数据共享,容易造成电算化会计数据资源的浪费,也无法使实现电算化的会计信息与企业其他信息系统进行有效融合,从而在企业内部造成一个个信息“孤岛”。

(二)与其他业务结合的推广发展

1.时间:20世纪90年代

2.特征:企业积极研究对传统会计组织的业务处理流程的重新调整,从而实现企业内部以会计核算系统为核心的信息集成化,在企业组织内部实现会计信息和业务信息的一体化。

…… …… 余下全文