个人所得税检查总结

20xx年个人所得税检查工作总结

根据上级的统一部署,我局近期开展了个人所得税重点检查工作。我局认真按照市局制订的《个人所得税检查工作方案》,切实做好动员准备、全面自查、质疑约谈、重点检查和统计总结等各项工作,取得了良好的效果,促进了个人所得税收入的稳定增长。20xx年1-9月,我局共组织个人所得税收入585万元,比去年同期增长17%。主要做法有:

一、 成立领导小组,组织加强领导

我局参照市局的做法,成立了由xxx副局长为组长,综合股、管理股、征收股等相关业务部门负责人为成员的检查工作领导小组,对个人所得税检查工作进行部署、督促和指导。领导小组下设办公室,设在管理股,从管理股、征收股及基层分局抽调业务骨干组成,具体负责个人所得税检查落实工作。

二、 加强宣传发动,切实做好自查

我局利用多种形式进行开展个人所得税检查宣传发动工作,增强纳税人的纳税意识和积极性,促进依法治税。一是召开动员会,组织相关人员学习上级的文件精神,学习个人所得税的有关政策法规,明确个人所得税检查工作的重点,为下一步工作打好基础。二是通过在办税服务厅等公共场所张贴自查公告、在报纸刊登自查信息等方法,向广大纳

税人宣传个人所得税检查的有关政策,组织纳税人广泛开展纳税自查工作,提高纳税遵从度。

三、 开展重点检查,做到以查促管

自查阶段结束后,我局立即转入重点检查阶段。根据市局确定的重点检查对象,我局有1户纳税人被列入重点检查名单,我局组织人员对该学校进行了检查。由于我区公立学校教师普遍工资较低,月平均工资约为1500元左右,大部分没有达到扣除标准,加之平时发放其他补贴和奖金金额极少,因而缴交个人所得税的金额较少。经检查,未发现违反税收法律法规的问题。

四、加强个人所得税管理的建议

个人所得税作为调节再分配的重要工具,其调节个人收入、促进社会公平的功能越来越为人们所关注。为加强个人所得税管理,特提出如下建议:

1、进一步加强个人所得税法政策宣传力度和纳税辅导力度,根据不同行业特征展开全方位、多层次、多方式的纳税宣传和纳税辅导,提高纳税人纳税遵从度并积极构建和谐征纳关系。

2、强化税收的源头监控、事先管理机制,加快推进全员全额扣缴申报制度,加强涉税信息管理并积极和社会各职能管理部门联系畅通涉税信息采集渠道。

3、加强个人所得税数据资料的分析利用和纳税评估,对税负明显偏低及纳税人数明显偏低行业进一步加强征管,有的放矢地展开税务稽查。

4、尽快实现与银行、财政、工商等有关部门的联网,形成社会协税、护税网络。目前,我国已经实行了储蓄存款实名制,对于控管收入来源、防止个人所得税收入的流失具有重要意义。同时,建立银行、证券、房地产、期货等部门定期向税务部门报送个人在储蓄、证券期货交易和转让不动产等方面收入信息的有关制度。

20xx年x月x日

第二篇:个人所得税总结

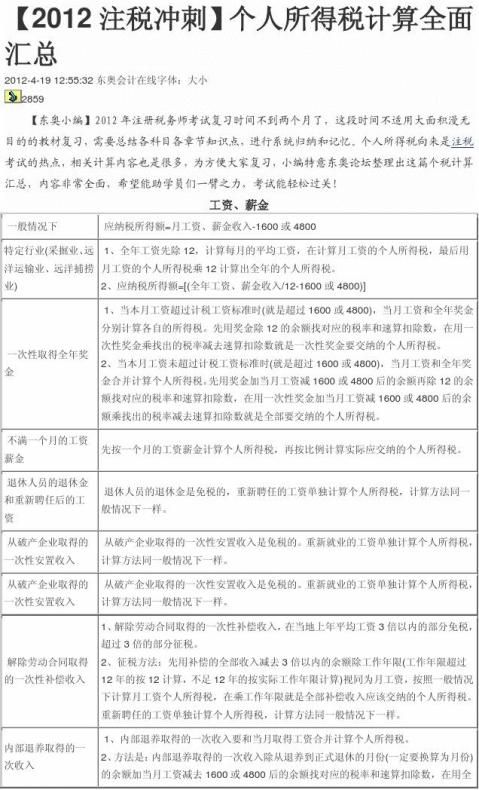

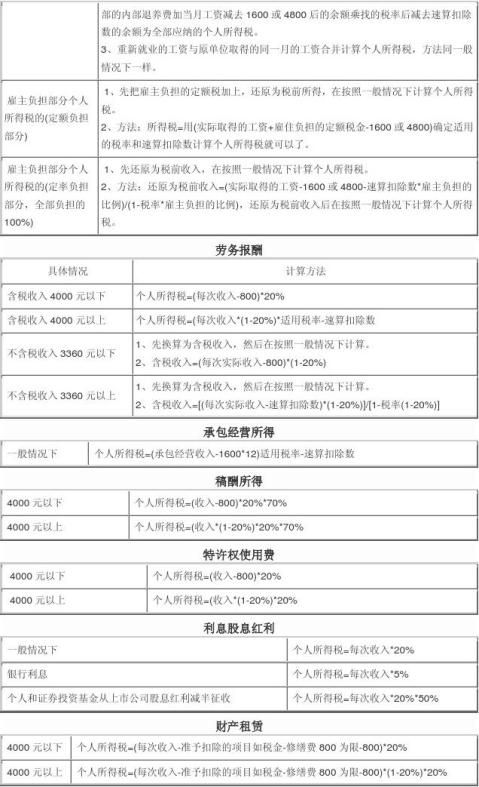

针对不同的应税所得项目,其应纳税额计算公式分别为:

三、每次收入的确定:

有七个应税所得项目明确规定按次计算征税

(一)劳务报酬所得:

1.只有一次性收入的,以取得该项收入为一次。

2.属于同一事项连续取得收入的,以一个月内取得的收入为一次。不能以每天取得的收入为一次。

(二)稿酬所得,以每次出版、发表取得的收入为一次,具体可分为:

1.同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税;

2.同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为另一次;

3.同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税;

4.同一作品在出版和发表时,以预付稿酬或分次支付稿酬等形式取得的稿酬收入,应合并计算为一次;

5.同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税

(三)特许权使用费所得:以某项使用权的一次转让所取得的收入为一次。如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。

(四)财产租赁所得:以一个月内取得的收入为一次。

(五)利息、股息、红利所得:以支付利息、股息、红利时取得的收入为一次。

(六)偶然所得:以每次收入为一次。

(七)其他所得:以每次收入为一次。

一、费用扣除标准:

第三篇:个人所得税计算总结

- 个人所得税计算总结

-

个人所得税学习心得

通过这次个人所得税的内训学习,了解了我们个人所得薪金的形式和组成,知道了我们所得薪金的组成中哪些需要缴税,哪些不需要缴税,缴税具体…

-

20xx年个人所得税征管工作总结

一、20xx年个人所得税征管工作基本情况(一)个人所得税收入完成情况20xx年金清税务分局累计组织个人所得税收入#####万元,同…

-

个人所得税总结

个人所得税一纳税人个人所得税以所得人为纳税人具体分为下列2种情况1在中国境内有住所的个人指由于户籍家庭和经济利益关系而在中国境内习…

- 个人所得税总结

-

工作总结关于个人所得税检查的专项总结报告

教育资讯网关于个人所得税检查的专项总结报告我局按照《国家税务总局关于做好**年个人所得税专项检查工作的通知》(国税发〔**〕82号…

-

工作总结关于个人所得税检查的专项总结报告

工作总结关于个人所得税检查的专项总结报告.txt时尚,就是让年薪八千的人看上去像年薪十万。我们总是要求男人有孩子一样的眼神,父亲一…

- 附2:陕西省地方税务局个人所得税自行申报自查报告表

- 陕西省地方税务局扣缴义务人个人所得税扣缴自查报告表

- 陕西省地方税务局个人所得税自行申报自查报告表

-

屯昌地方税务局关于做好20xx度年所得12万元以上个人所得税自行纳税申报工作总结

海南省屯昌地方税务局20xx年度年所得12万元以上个人所得税自行纳税申报工作总结省局所得税处:根据《海南省地方税务局关于做好20x…