年度采购预算与预算执行情况分析总结

年度采购预算与预算执行情况分析总结

一、第九年年度采购预算

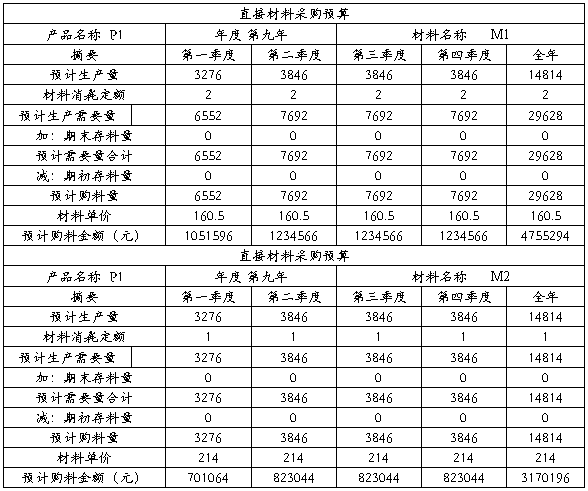

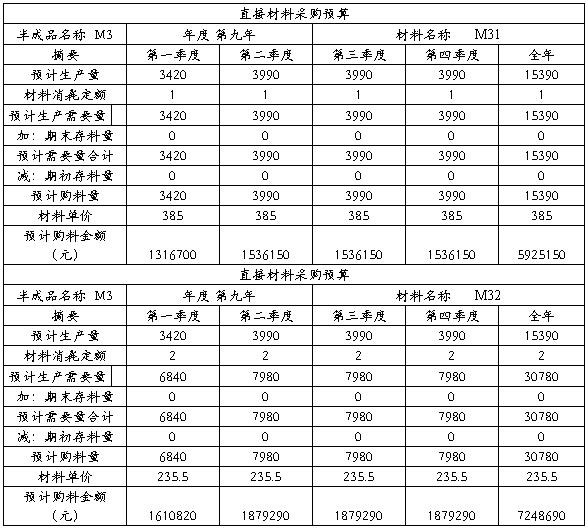

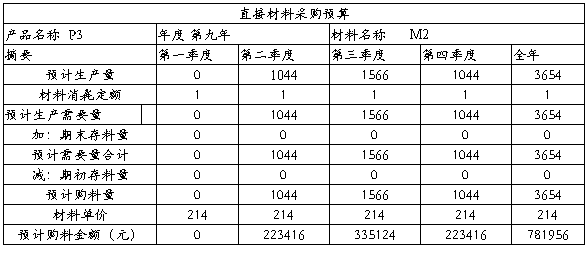

(一)原材料采购预算

第九年年度采购预算是根据供应商坚立科技有限公司在第八年第四季的采购上提供的四种材料的单价制定,安全库存的问题上,为了统计上的方便,试以零库存的思想进行考虑,不考虑上一年的库存,将库存设定为零。在零库存思想指导下,主要根据预计生产需要量定出预计购料量。以下为提交给财务部的年度采购预算表:

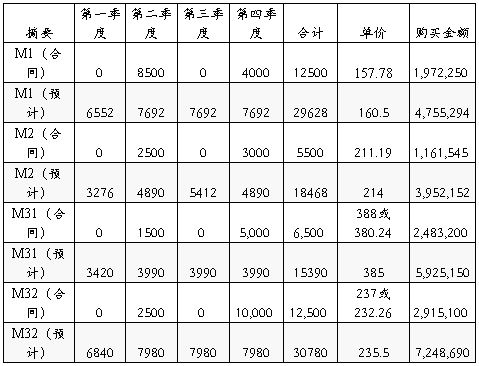

概括一下,第九年的M1、M2、M31、M32的年度采购预算如下表:

由上表我们可以得出预算:材料总采购金额为:21,881,286,应交税金为:3,719,819元。

(二)设备采购预算

根据生产部生产规模的设定,预期需要购买一套动力设备。此预算是根据第八年的设备价格制作。以下为预算表:

由上表我们可以得出预算:设备总采购金额为:2,200,000元或2,640,000元,应交税金为:374,000元或448,800元。

则此次采购预算为总采购金额为:24,081,286元或24,521,286元,总应交税金为:4,093,819元或4,168,619元。

按照财务部的意见,此预算方案可获得通过。

二、预算执行情况

(一)原材料预算执行情况

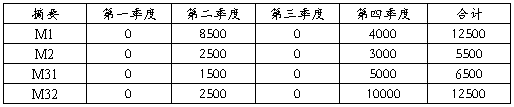

在第九年的第二季度及第四季度,公司与坚立科技有限公司签定了关于购买M1、M2、M31、M32四种原材料的合同。以下是根据合同所提供的数据:

M1、M2、M31、M32采购量的统计表

此次采购供货率均为100%,发货均为一次。基于第八年第四季度采购了大批的原材料,因此本年度所需要采购的量较少,合同上四种原材料的采购量的制定主要依据的是销售部与市场部提供的订单数据进行原材料需要量的推算,再基于原材料合格率假设为95%的考虑而定的。

M1、M2、M31、M32采购金额统计表

在原材料单价的问题洽商上,基于原材料合格率的不确定性问题,再加上本次购买符合批量折扣优惠,最后定出比较优惠的价格,此次采购替公司节省成本。

(二)设备预算执行情况

在第九年第四季度,公司与国盛科技有限公司签定了购买一套动力设备的合同,经过洽商定为一次性付款的方式购进。

另外,还有10万元的安装费用,加上应付增值税税金为452,200元。设备总购买金额为3,212,200元。

三、分析总结

(一)原材料采购总结

根据预算时制定的数据与合同签定的数据做一个比较,具体如下表:

则可比较:预算时总购买金额(不含税)为:21,881,286元,合同签定时总购买金额(不含税)为:8,532,095元,实际签定采购合同时,是基于第八年库存情况而考虑的,因此自然出现了预算金额大于实际采购金额的情况。这种情况发生的原因:在第八年第四季度的采购上,供应商提示第九年原材料价格必定上浮,针对公司所需购买的原材料量相对较大,价格上浮必定增加大笔采购费用,因此采纳了供应商的意见在第八年年末就预先购买了第九年原材料部分需求量,并于合同上协定此部分需求量在第八年十二月三十一号发货,相对减少了库存成本。因此,采购预算与实际采购预算的差额,在仓储成本上体现,而仓储成本不纳入此采购预算的撰写。

进行跨年度的预算,就需要考虑到上年的库存情况,建议与物流部加强交流沟通。而针对价格上涨所带来的采购成本上涨问题,需要与供应商进行良好的沟通洽商,不断更新信息,努力做到采购最优。继续让预算紧紧围绕公司经营计划进行,为满足生产而服务,体现采购工作的真正意义所在。

(二)设备采购总结

实际采购设备时确定了一次性付款方式,主要是因为设备价格出现上涨,其中分期付款方式与一次性付款方式的金额差距较第八年小,但仍相差26万元。基于节省采购成本的考虑,采用一次性付款方式。由于价格的上浮,预算与实际采购相差53.82万元(一次性付款方式下的比较)。同样针对价格上浮的情况,建议以后采购工作不要忽视垄断供应商的信息,需加强与设备供应商的沟通,迅速响应生产部的采购需求的同时,达到采购时间的最优。

第二篇:预算执行情况分析

-

预算执行情况分析模板

20xx年月预算执行情况分析模板供电单位一业绩考核指标完成情况1月公司指标累计万元完成预算同比增加万元增长售电单价累计元千千瓦时比…

-

预算执行情况报告

附件年季度集团预算执行情况报告参考一企业经营预算执行环境分析详细分析企业所处的内外部经营环境行业动态变化情况重点说明预算前提条件的…

-

预算执行情况分析报告

预算执行情况分析报告参考格式单位预算执行情况分析报告一收入预算执行情况一我单位年初下达收入预算万元年中追加调减万元至6月份年度收入…

-

财务预算与预算执行情况分析总结报告

电子股份有限公司经过第8年的再生产,现将第8年的财务预算执行情况分析作如下总结报告:一、第8年年财政预算执行情况20xx年,在ce…

-

预算执行情况分析报告参考格式

预算执行情况分析报告参考格式单位20xx年1至6月预算执行情况分析报告一收入预算执行情况一我单位年初下达收入预算万元年中追加调减万…

-

财务预算与预算执行情况分析总结报告

电子股份有限公司经过第8年的再生产,现将第8年的财务预算执行情况分析作如下总结报告:一、第8年年财政预算执行情况20xx年,在ce…

-

医院预算执行情况分析报告

某医院预算执行情况分析报告二o20xx年二季度本季度营业收入分析本季度累计完成收入万元,其中医疗收入万元,药品收入万元,其完成情况…

-

20xx年度预算执行情况分析总结报告

20xx年度预算执行情况分析总结报告集团财务财产事业部根据集团关于做好20xx年年终决算有关工作的通知精神公司领导高度重视杨总亲自…

-

预算执行情况报告

附件年季度集团预算执行情况报告参考一企业经营预算执行环境分析详细分析企业所处的内外部经营环境行业动态变化情况重点说明预算前提条件的…

-

财政预算执行情况的报告

关于五寨县20xx年财政预算执行情况的报告主任副主任各位委员受县人民政府委托我向人大常委会作我县20xx年财政预算执行情况的报告请…

-

预算执行情况自查报告

预算执行情况自查报告富强中心校二○20xx年x月二十八日预算执行情况自查报告为了进一步规范财务行为,强化学校财务管理,严肃财经纪律…