会计专业英语

PART 8

Working capital 营运资金、营运资本=current assets- current liabilities

Permanent capital 永久性资本(a company obtains its permanent capital from working capital and noncurrent assets。)

Debt capital 债务资本 指的是noncurrent liabilities

Most debt capital is obtained by issuing bonds。

The debt/equity ratio(债务权益比)=equity/debt

The debt ratio(债务比)=debt/(debt+equity)

The consolidated financial statements 合并财务报表

Finance 筹集、筹资 collect raise

Tuo sources of permanent capital :noncurrent liabilities and equity

The face amount 或者the face value面值(债券) the par value 面值(股票)principal 本金Book value 账面价值 interest 利息 derivative 金融衍生工具 portfolio 投资组合

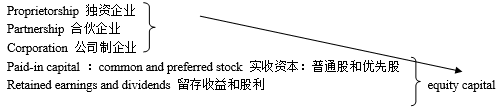

Common shareholder 普通股股东 preferred shareholder 优先股股东

Additional paid-in capital=the total paid-in capital—par value超面值缴入资本

Total paid-in capital=股本+超面值缴入资本

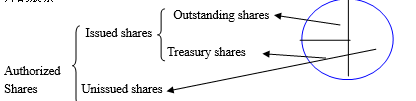

The stated value 设定价值 director 董事 authorize 核准 issue 发行外的股票

Stock dividend股票股利 stock split 股票分割 two for one 二拆一 leveraged 财务杠杆

The parent 母公司 subsidiaries 子公司 intrafamily transactions 内部交易

Minority interest 少数股东权益

PART 9

Cash flow 现金流出 cash equivalents 现金等价物 required 必须编制

The statement of cash flow 现金流量表 recommended statement 推荐编制的报表

Balance sheet——financial status of the company

Income statement——financial performance

Accrual basis 权责发生制 profitability 盈利性 sources and uses of cash 来源式使用

Liquidity 流动性 receipts 收入 disbursement 支出

Classification 分类

Cash flow from operating activities 经营活动现金流

Cash flow from investing activities 投资活动现金流

Cash flow from financing activities 筹资活动现金流

现金等价物特点:

Short—term ,highly liquid investment

Readily convertible into cash

Near maturity that market value is affected by interest rate changes

Prior 优先的

PART 10

Limitation 局限性 auditing 审计 overall 综合 performance 业绩

Financial statement analysis 财务报表分析

Detect鉴别 the Du Pont system of ratios 杜邦分析法

A complete picture 全貌 unexpired cost 未耗成本 write-off 抵减项 latitude 弹性纬度

Flexibility 柔韧性 alternative 可选择性 longtitude 经度disclaimer 免责声明

Service life 使用年限 residual value 残值 efficiency audits 效益审计credibility可信度

Compliance audit 合规审计misstatement虚假陈述internal auditor 内部审计

A clean or unqualified opinion 无保留的审计意见

A qualified opimion 有保留的审计意见

An adverse opinion 否定的审计意见

A disclaimer of opinion 拒绝表示意见

Return on equity=Net income/equity

Benchmarking 标杆管理 external auditor 外部审计 judgemental standard 评判标准

Numerator 分子 denominator 分母 solvency 偿付能力

Gross margin percentage=gross margin/sales revenue

Profit margin percentage=Net income/sales revenue

Day's sales uncollected=accounts receivable/(sales revenue/365)

Inventory turnover ratio=cost of sales/inventory

Current ratio=current assets/current liabilities

Quick ratio(acid-test ratio)=(current assets—inventory)/current liabilities

Debt ratio=noncurrent liabilities/(noncurrent liabilities +equity)

Noncurrent+equity=permanent capi

Earnings per share=the total earnings(Net inncome)/number of shares outstanding

Price-earnings ratio=average market price/earnings per share

Returm on permanent capital=EBIT/permanent capital

EBIT margin=EBIT/sales revenue

Capital turnover=sales revenue/permanent capital

Return on permanent capital=EBIT margin*capital turnover

asset turnover ratio=sales revenue/assets

Leverage ratio=assets/equity

Equity multipliet=assets/equity

Return on equity=profit margin*asset turnover*equity multiplier

Quality of earnings 收益质量

Operating cash flow to operating befit ratio现金营运指数

Regular and recurring business activities 经营性业务

Buy on credit 赊购 accelerated depreciation 加速折旧P209很重要

Extraordinary events 例外事项 one time facts 偶发事项

PART11

Nonprofit or not—for—profit organization非盈利组织

Perspective 观点 surplus 盈余,结余 advocacy groups 拥护团体

Be exempt from paying taxes 免税 be exempt from military service 免兵役

Statement of financial position

Statement of activities

Statement of cash flow

Donation捐赠 endowment drives 捐赠活动、missions 使命

The balanced scorecard 平衡计分卡

Permanently restricted net assets 永久性限制性净资产

Temporarily restricted net assets' 临时性限制性资产

Unrestricted net asets 非限定性净资产

Ongoing operation 持续经营

第十一章的分录很重要

PART 12

Proposed 被建议的 guidelines指南

Generally accepted accounting principles公认会计准则

Ruled-based 规则导向 principle-based 原则导向

International financial reporting standard 国际财务报告准则

Interpret 解释,说明 underlying assumption 基本假设

Understandability 可理解性 relevance 相关性 reliability 可靠性 comparability可比性

Bookkeeping簿记book账簿 straightforward rules直观的规则 settlement结算

Fair value公允价值 convergence 汇合点

附录和习题

Mortgage bonds payable 应付抵押债券 gross margin 毛利

Earnings before interest and taxes 息税前利润

Earnings before income tax 税前利润

Provision for income taxes 预交所得税

PE—11PE—12PE—14PE—15很重要

Return on equity 股东权益报酬率 contributions receivable 应收捐款

Refundable advances 预收可退回款项 grants payable 财政补贴

Contributions捐赠收入 income on long-term investment 投资收益

Net realized and unrealized gains on long-term investments 长期投资中已实现未实现的利得

Admministration 管理费用 fundraising 筹资费用 other losses 其他费用

Change in net assets 净资产变动额

第二篇:小学英语教师专业技术工作总结

专业技术工作总结

自参加工作以来,我始终坚持努力提高自己的思想政治水平和教学业务能力,我从各方面严格要求自己,努力提高自己的业务水平,结合本校的实际条件和学生的实际情况,勤勤恳恳、兢兢业业、与时俱进、为人师表,在德、能、勤、绩等方面表现优异,使教学工作有计划,有组织,有步骤地开展并圆满地完成了教育教学任务,且在历次的大小考试中均取得了优异的成绩。在教学过程中,我一直遵从以下几个理念,进行教学。

一、注重教学过程管理,强调先进教学方法和理念的实施。

如何充分发挥小学英语在实现教育目标中的功能,从而体现小学英语在整个课程中的地位和作用,是小学英语教学必须重视的问题。在实践过程中应该明确以下几点:

1.在教学总体目标上,重兴趣、重成就感、重自信心的培养。教师通过多种激励的方式,如奖品激励、任务激励、荣誉激励、信任激励和情感激励等,激发学生积极参与、大胆实践、体验成功的喜悦。教学中特别强调语言环境的创设,充分利用和开发电视、录音、录像、光碟等多种媒体,丰富教学内容、活跃教学气氛、创设生动和真实的语言环境。尽量在课堂上创造真实的情境,克服课时少的困难,并且按排早读课及时复习,保证学生高频率的接触英语,为学生创造有效的学习条件,提高学习效率;在语言教学目标上,重语感、重语音语调基础、重交流能力。

2.在教学模式和方法上,重体验、重实践、重参与、重创造。

要求教学设计贴近生活,符合小学生兴趣的需求;教学内容能引起学生的兴趣,例如韵律诗歌、寓言故事、会话表演、游戏等;通过视、听、说、玩、唱、画、游、读、写、译等饶有趣味的活动,让学生接触足够量的语言材料,保证输入量,“习得”与“学得”结合,使学生逐步培养起初步的语感;通过大量语言材料的输入,特别是声像材料的示范,学生模仿,教师指导,使学生逐步形成良好的语音、语调、书写、拼读的习惯。实践中,我们发现每当孩子们进入角色,成功地做成一件事,他们便情不自禁,喜形于色,因此兴趣倍增、信心加强,动机和情意受到了很大的激励。同时要求布置的练习形式要多种多样,做到手、脑、口、耳、眼、肢、体并用,静态、动态相结合,基本操练与自由练习相结合,单项和综合练习相结合。通过大量的实践,使学生具有良好的语音、语调、书写和拼读的基础,并能用英语表情达意,开展简单的交流活动。

二、创设良好的语言学习环境,扩展英语教学的时空。

⒈灵活安排教学组织和课堂,以学生为主体,充分调动学生的积极性,开展两人小组、多人小组、成行、成排、半班等多种形式的活动。这是小学英语教学的重要特点之一。只有开展这些活动才能使每一个学生充分地参与课堂实践,才能体现出语言的交际性,才能实现师生之间和学生之间的互动性。课堂上课桌椅的摆放形式根据教学的需要采用不同的方式——秧田式、半圆式、全圆式、双圆式等,目的是为了更好地开展各种教学活动。这样做可以促进师生之间的情感交流,而且可以帮助学生培养起互相关心,合作的团队精神。

⒉采用多种媒体的现代化教学手段,创设良好的语言环境和充分的语言实践机会,优化教学过程。利用英语教学音像资源——图画、图表、投影、录音、录像、CD、VCD、DVD等多媒体软件,不仅能为学生提供规范的语音、语调,还可以提供真实自然的语言使用的示范,即语言使用的场合、时间、对象等,而且还有体态语——手势、动作、表情等的示范。充分利用现代化教学手段,可以超越时间和空间的限制,使学生置身于以英语为母语的环境中,体验英语的实际运用。多媒体课件的使用可以使教学过程程序化,大大提高教学的效率,这一点对我们农村学校课时少的小学英语课尤为重要。

三、努力总结和发现问题,及时调整教学策略。

在实际教学过程中,教师应积极实践,不断探索,针对实际工作中出现的问题和学生身心特点,总结规律,认真思考,不断摸索。 ①教学内容要联系学生生活实际,让学生在熟悉的环境中使用有限的语言,用英语做事。

②注意语言学习的整体性。将所学内容相对固定模式,训练学生根据某一特定情景,说出相应内容的条件反射能力,为日后灵活运用语言奠定基础。

③坚持使用对学生有吸引力的直观教具,利用多媒体等现代化直观教学手段

④进行直观教学,充分发挥形体、动作、语言的表现张力。

四、认真进行质量监控、积极推进评价改革

采用人本与发展的模式来理解教育和人类发展的关系,是当前教

育理念的核心,即尊重个体和个体差异,实施因材施教,实现全人教育,为个体的终身学习打下基础。采用学生平时教学活动中常见的方式进行,重视学生的态度、参与的积极性、努力的程度、交流的能力以及合作的精神等。通过观察学生的活动(讲故事、说歌谣、唱歌曲、表演对话或短剧等),与学生交流,学生的自评、互评等生动活泼的方式进行。很多学校建立了学生的评价档案。如学生的语音、书写记录,学生参与小组活动的情况记载,学生课余时间的学习拓展情况等统统作为学期总成绩评定的指标参考。由于注重对学生平时学习情况及时地进行评价,有效地提高了学生学英语的积极性。有效教学在小学英语教学中的实施是为了提高教师的工作效益、强化过程评价和目标管理。为此我始终从教学的准备、教学的实施、教学的评价三方面入手,自始至终地关注学生的进步和发展、关注教学效益,关注教学中的可测性。同时教师还应具备一种反思的意识,不断地调整自己的教学行为掌握相关的教学策略,以便于自己面对具体的情景做出相应的决策,获取最大的教学效益。

总之,在教育教学工作中,我真正地做到了“学高为师,德高为范”,育人为先,求知为次,不断地提高了学生的综合素质,切实履行了一名小学英语教师应尽的职责。

xx 20xx.12

-

会计专业毕业论文例文

XX大学毕业设计学校名称年级名称20xx级专业名称会计课题名称试论会计的监督职能学生姓名20xx年3月1日目录一会计监督的必要性会…

-

会计类毕业论文范文参考

专业专科毕业作业题目学号姓名学校指导教师作业成绩公允价值会计的理论基础与现实选择公允价值会计的理论基础与现实选择第一章前言3第二章…

-

会计毕业论文范文

会计毕业论文范文为适应我国经济体制的改革自90年代初期开始我国在会计领域迈出了改革的步伐会计改革是一个内涵丰富外延广泛的范畴它包括…

-

20xx年大学本科会计专业毕业论文范文

毕业论文设计摘要小企业会计准则的出台,在内容上与企业会计准则存在着重要的差别。同时,新出台的小企业会计准则从一些方面上简化了相关的…

-

会计学专业毕业论文范文

会计学专业毕业论文范文一实施财务报告内部控制审计的基本思路20xx年5月我国财政部会同证监会审计署银监会保监会出台了企业内部控制基…

-

英语专业技术工作总结

英语专业技术工作总结我在20xx年x月被评为中学二级英语教师,自20xx年x月转评为中学二级教师以来一直从事英语教学及班主任工作,…

-

会计专业英语感悟中英文

ForaccountingstudentsprofessionalaccountingEnglishlearningisnotjustaveryimp…

-

会计专业常用英语

短期借款Shorttermborrowing应付账款Accountspayable预计负债Projectedliabilities…

-

会计专业英语词汇大全

会计专业英语词汇1部门的称谓市场部MarketingDepartment销售部SalesDepartment客户服务Custome…

-

会计专业英语词汇

一会计与环境Accountingperiod会计期Accountingprocess会计程序Accounting会计会计学Accr…