����ѧ֪ʶ���ܽ�(�ص�)

��α�֪ʶ����һ�µģ�����Ҫ�����������

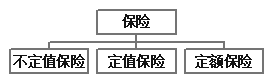

��һ�� ����

1.P9���ղ�����ԭ���й��ڱ��յķ��࣬����ע�ⰴ�������ʵķ��ࡢ�����ղ�����ԭ����ࡣ

��1�������յ�����

������գ�ֻ����ʧ�����û�л������ܵķ��ա�Ͷ�����գ�������ʧ���ᣬ���л������ܵķ��ա�

ͬһ�����տ��ܼ��д�����պ�Ͷ������˫�����ʡ��������������ǿɱ����ա�

��2�������ղ�����ԭ���տɷ�Ϊ��

��Ȼ���գ�������Ȼ����쳣�仯������ʧ�Ŀ����ԣ�����������������ʧ�Ŀ����ԡ�

�����գ����������������Ϊ�ı仯���ƶȵ����°��š�������İ䲼��ʵʩ����������Ȩ�ĸ����������������ԡ������յ������ʽ�����η��ա�

�������գ������ſ�ѧ�������������ɴ˴��������������ʽ�ĸı�������������ԡ�

��3���������տɷ�Ϊ�Ʋ����ա��������ա����η��պ����÷��ա�

�Ʋ����գ����²Ʋ�������ʧ�ͱ�ֵ�ķ��ա�

�������գ������ϡ������С�����ʧҵ�ȵ��������˺���Ӱ�콡���ķ��ա�

���η��գ������������ܵ������˺���Ʋ���ʧ����Ӧ���ķ����⳥���λ�δ������Լ���¶Է�����Ӧ���ĺ�ͬ�⳥���Ρ���ְҵ���Ρ��������Ρ���Ʒ���Ρ�

���÷��գ����÷��գ�Credit Risk���ֳ�ΥԼ������Է�ΥԼ�ɿ����ķ�������ʹ��ͬ��ִ��ʱ����ɵľ�����ʧ�ķ��գ���ʧ�ŷ��ա���������ծ���ա�

2.P11���չ�����P12���չ����Ļ�������ע��P14ҳ�IJ���

��1������ʶ����������������ٵ��Լ�DZ�ڵķ��ռ����жϡ��������������Է��յ����ʽ��м����Ĺ��̡�

(2)���չ��⣺�ڷ���ʶ��Ļ����ϣ�ͨ�������ռ��Ĵ�����ϸ��ʧ���ϼ��Է��������ø����ۺ�����ͳ�ƣ����ƺ�Ԥ����շ����ĸ��ʺ���ʧ�̶ȡ�

���ո��ʺ���ʧ�̶��Ƿ��չ������Ҫ���ݡ�

(3)�������ۣ��ڷ���ʶ��ͷ��չ���Ļ����ϣ��Է��շ����ĸ��ʣ���ʧ�̶ȣ�����������ؽ���ȫ�濼�ǣ������������յĿ����Լ�Σ���̶ȣ����빫�ϵİ�ȫָ����Ƚϣ��Ժ������յij̶ȣ��������Ƿ���Ҫ��ȡ��Ӧ�Ĵ�ʩ�Ĺ��̣�

�������۵�Ŀ���Ǿ��������Ƿ���Ҫ�����ʹ��������̶ֳȡ�

(4)���գ��������Բߣ���ʶ�����������յĻ����ϣ����ݷ������ʡ�����Ƶ�ʡ���ʧ�̶ȼ������ľ��ó�������ѡ���ʵ��ķ��մ��������Ĺ��̡�

���չ���������Ҫ�п��Ʒ��Ͳ��������ࡣ

���Ʒ���ָ���⡢�������ջ���ٷ��շ���Ƶ�ʼ����Ʒ�����ʧ�����һ�ַ��չ���������

������ͨ�������������������������ɷ��ճɱ��IJ����������ͷ��ճɱ���һ�ַ��չ���������������������ת�����֡�

A������������������ٶ�DZ����ʧ���Ʋ������ʧ�����Խϵͣ��������������ͨ���Է��պͷ��չ����������������������ȫ���ֳе�ijЩ���ա�

Bת�Ʒ���

���������չ��������չ�˾���ɱ��ѣ����չ�˾���ܱ��ѣ������������⸶�ض���ʧ��������һ�ַ���ת�ƴ�ʩ��

���Գ������������߳��������������գ���Ҫ�Ǽ۸���գ�����Ʒ�۸����ʼ۸��ʼ۸���Զ�ڡ��ڻ�����Ȩ�����ڣ��������ȡ���Щ�������߿�ʼ���ڹ���������գ������ծȯ�������ڻ���������Ȩ�ȣ����Ժ���õ�Խ��Խ�ࡣ

��������ͬ�Եķ���ת�ƴ�ʩ�������ۺ�ͬ�еı�֤�����������ȡ�

¤�������Ʒ��ĸ�����ʽ�����Լ����ص�������������ֽ���ͬ������ʧ���ͼ���Ӧ�Ĵ��������з��������£�

(5)���չ���Ч�����ۡ���������

3.P15���չ���������

�����Ƿ��չ�������Ҫ��ʩ����Ȼ���������з��ն�����ͨ������ת�Ƴ�ȥ��

��1.�ɱ����յ�������6����

һ����ۣ���Ϊ�����˿ɳб��ķ��ձ���߱�����������

һ��������ն�����Ͷ�����ա�

���������������żȻ�ԡ�

��������������ġ�

�ģ������Ǵ�����������������ʧ�Ŀ����ԡ�

�壬��ʧ�����ǿ����û��Ҽ����ġ�

�������շ������ʾ�����ѧ�ϵĿ�ͳ����

2.�ɱ����յ���������

��1���д����������Ƶķ�������

��������������

��������ʧ����أ����ռ��Ϸ�������

���ƣ���������ѡ��

��2����ʧ�ĸ��ʷֲ��ǿ�ȷ����

�ṩ�����嶨�ͱ��վ�Ӫ����������

��3����ʧ�ķ�������żȻ��

��ֹ���·���

���������������żȻ���¼�Ϊǰ��

��4����ʧ��ʱ�䡢�ص�ͽ��ȷ�����ȷ��

��5������һ�㲻�ᷢ��

���ַ�����������

���л�ֱ��ձ������ͬ������

���ձ�ļ�ֵ��

��6�������ϵĿ�����

4.���յĹ���

��1���������أ�Hazard������������ӷ����¹ʷ����Ļ��ᣬ��������ʧ���س̶ȵ�ԭ���������

��������һ���Ϊ���֣�

ʵ���Է������� ���������ܺͻ�ѧ���ʣ������֡������¹� ��

�����Է������� �����IJ��������⣩

�����Է������� �������ϵ�������ʧ��

��2�������¹ʣ�������������������Ʋ���ʧ���¼��������¹ʲ���ָ������ʧ�����������ַ����������ڼ��ٷ�����ʧ������Ƶ�ʣ�ָ��һ��ʱ���ڣ�һ����ģ��Σ�յ�λ���ܷ��������¹ʵĴ�����

��3��������ʧ��������Ȼ�ֺ��������¹�����ɵľ��ü�ֵ�ļ��١���ʧ�Լ�������õ����ӡ�

������ʧ�Ŀ����������DZ��ջ����Ҫ���ݡ�

������ʧ��Ҫ�����Ʋ���ʧ��������ʧ��������ʧ��������ʧ���ࡣ

��ʧƵ��=��ʧ��������/Σ�յ�λ����×100%

��ʧ�̶�=��ټ�ֵ/Σ�ձ���ܼ�ֵ��×100%

���������ո���

���ո���˽⣩���������Ʊ��գ���ָͶ���˸��ݺ�ͬԼ����������֧�����շѣ������˶��ں�ͬԼ���Ŀ��ܷ������¹����䷢������ɵIJƲ���ʧ�е��⳥���ս����Σ����ߵ����������������˲С��������ߴﵽ��ͬԼ�����䡢����ʱ�е��������ս����ε���ҵ������Ϊ��

1.P40���պ�ͬ�Ķ������DZ��չ���Ҫ��֮һ��

���պ�ͬ�Ķ����������ض��ķ�ʽ��ͨ����Լ�ͳ�ŵ�ij�����������ǩ��ͬ�⣬��ͬ���ܳ��������ڱ��պ�ͬ�Ǹ��ͺ�ͬ������Ͷ����Լֻ�ǰ��ձ�������͵ø��ౣ�յı����������ѡ����Ҫ��������պ�ͬ��������Ҫ���ֻ��Ͷ��������ʽ��ʾԸ��ѡ�����˵ĺ�ͬ����ɡ������ڱ��պ�ͬ��Կ��ͬ�����Ժ�ͬ�Ķ�������Ҫ����Ͷ���˺ͱ����˾ͽ������շѵİ취����Э�̴��һ�£��б�����ǩ�³�ŵ�����պ�ͬ�Ÿ�����������ɻ�����˫������Լ���⣬���պ�ͬһ��������������Ч��Ͷ���˺ͱ����˱������غ�ͬ�涨

2.��P44���յ������Ƚϣ������봢��ıȽ�������

2.1�����봢��

���ԣ�����ǰ�Ľ����ʽ���Ϊ����������������г��ڴ��������

���𣺣�1�����岻ͬ�����������ߣ����ϱ����˵óб��������˱���ɱ��ܱ����Ը��������б�

����κε�λ����

��2���ʽ����Բ�ͬ ���ջ�����ȫ�屣���Ĺ�ͬ�Ʋ���������ͳһ�������ض�Ŀ�ģ�����������Ȩ���档����������ߺ�ʹ���߶��Ǵ����ߣ�������֧�䡣

��3������Ҫ��ͬ ���գ�����������Ϊ �������շ�̯�������������������

����Ϊ������Ϊ������������ݡ�

��4����Ϊ���ʲ�ͬ ��������������Լ����������˻�����Ӧ��δ�����յ�������Ϊ�����踶���κδ��ۡ����գ������ٵķ�����ת�Ƶķ�ʽ������IJ���Ϊ���մ�������ʧ�ṩ�㹻�ı��ϣ��ǻ�����Ϊ������Ϊ���ѡ�

2.2 ������IJ�

���ԣ���żȻ�¼�����ľ�����Ϊ

���𣺢� Ŀ�IJ�ͬ �������� vs����IJ�� �� �ֶβ�ͬ �����շ�ɢ����������/Ͷ��ȡ�� �� �����ͬ ����ת�Ʒ��� �IJ������������

2.3 �����뱣֤

���ԣ�����һ��������Ϊ

����

��1�������Ƕ������õ�λ������ҵ����֤��Ϊ���˼䷨�ɹ�ϵԼ����

��2����֤������������Ϊ����Ч����������ͬ������Ϊ������ͬ��

��3�����Լ۹�ϵ��

��4�����ռ��ں����ļ��㡣

2.4 ��������û����

���ԣ�

�Ծ�����������IJ����ƶ�������ͬĿ��

����

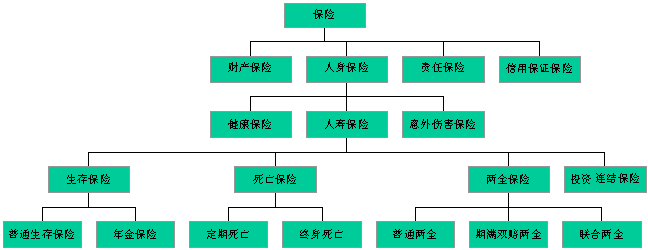

3.P44���յķ��ࣨ���⣩�����պ�Ϊ��Ը���� ��Ϊǿ�Ʊ��� ����������ϵ��

1�����շ���ķ���

�������෨

Դ�ڸ������ɣ����ڸ����ı��շ���Ա��շ���Ĺ涨��ͬ�����������̬�����ڸ���������ͬ

���۷��෨

Դ�ڶԱ��յ����������İ��գ��Լ��Ա����˶����ɵ�̽��

ʵ�÷��෨

Դ�ڱ��չ�˾��ҵ��ʵ�����DZ��չ�˾��������ҵ���������Ҫ�Ա���ҵ����еĹ���

2�����շ����ԭ��

(1)����Ҫ���ֱ��պ�ͬ������;

(2)����Ҫ�뱾���ķ��ɹ淶�;���ͳ�ƿھ���һ��;

(3)����Ҫ����ѭ��������ҵ��ϰ�ߣ�ͻ���������ص�Ļ����ϣ�ע������ʱ����г������б���ν�.

3���������

��1)��ʵʩ��ʽ����

��Ը��Ͷ���˺ͱ�����˫����ƽ�Ȼ�����Э��һ�µĻ�����ǩ�����պ�ͬ��һ�ֱ��ա���ҵ�Ա���һ��Ϊ��Ը���ա����磺��ơ�������ʧ

ǿ�ƣ��ֳƷ������գ����Թ�����ط���Ϊ���ݶ��������չ�ϵ��һ�ֱ��ա�ǿ���Ժ�ȫ���� �����������ա���ᱣ��

(2)�����ձ�ķ���

�Ʋ����գ��ԲƲ����й�����

�������գ��˵�����������··

(3)�����Ϸ�Χ����

�Ʋ���ʧ�����ñ�֤�����α��ա���������

(4)����ӪĿ�ķ���

ӯ���Ա��ա���ӯ�Ա���

(5)���������߲�ͬ����

��ᱣ�ա���ҵ����

(6) P46��ҵ��б���ʽ��ͬ���յķ���

ԭ���ա��ٱ��ա��ظ����ա���ͬ����

(7)���б��ķ��շ���

���ֱ��ա����䱣��----

(8)�������������

���屣�ա����˱���

���屣�ա����˱���

��9�������ս���뱣�ռ�ֵ�Ĺ�ϵ����

��10�������ռ�ֵ��ȷ����ʽ����

��11�������ձ�ķ��ࣨ��ϸ��

5.��P47���յĻ���ְ��

����ְ��˵����ֱ��վ�����ɢΣ��ְ�ܺ;��ò���ְ�ܡ�����ȷ�ر����˱��ջ������й�����Ŀ�ĺ��ֶε�ͳһ�����������˱��յ����ʡ�

6�����յ�ְ�ܷ�Ϊ����ְ��&����ְ��

A���յĻ���ְ���DZ���ԭʼ����е�ְ�ܡ����ڱ��ջ���ְ����Ҫ�����ֹ۵㣬һ�ֹ۵���Ϊ���յĻ���ְ���Ƿ�̯��ʧ�Ͳ�����ʧ��������ս���һ�ֹ۵���Ϊ���յĻ���ְ���Ǿ��ò����ͱ��ս����ְ�ܡ����γֺ̳�һ�ֹ۵㡣

�����ò���ְ�����ڷ��������¹ʡ������ʧ����ݱ��պ�ͬ��������ĵ�ʵ����ʧ��������⳥�����DzƲ����յĻ���ְ�ܣ�

���ս����ְ�����ڱ����¹ʷ���ʱ����˫�������˸��ݱ��պ�ͬԼ���ı��ս����и����������������յ�ְ�ܡ�

B���յ�����ְ�����ڻ���ְ�ܵĻ����ϲ�����ְ�ܡ����յ�����ְ��������ְ�ܡ����ַ���ְ�ܡ�

��1�����ַ����Ƿ��չ�������Ҫ���ݡ����շ��ַ�����������ص�����ڻ��������ز��롢����������ַ������ܲ�����չ���ַ����������շ��ַ����������ڣ��ӳб�����������������Σ����ӱ��վ�Ӫ�����棻�ٽ�Ͷ���˵ķ��չ�����ʶ���Ӷ���ʹ���ǿ���ַ�������

��2�����յ�����ְ���DZ����˲�������ʽ���ͨ��ְ�ܡ��������������棺һ������г���ְ�ܣ���һ����ͨ�������м�֤ȯ����������Ͷ�ʷ�ʽ����Ͷ��ְ�ܡ�

��3������������

Ø������Ժ���ڱ���ҵ�ĸչ�������������������2006��23�ţ�ָ�������վ��о��ò������ʽ���ͨ�����������ܡ�

Ø���ձ��Ϲ����DZ���������Ĺ��ܡ�

Ø�ʽ���ͨ�������ھ��ò������ܻ����Ϸ�չ������.

Ø�����������DZ���ҵ��չ��һ���̶Ȳ����뵽��������������֮�������һ����Ҫ���ܡ�

��ᱣ�Ϲ���

������Ϊ��ᱣ����ϵ����Ҫ��ɲ��֣���������ᱣ����ϵ���淢������Ҫ���á�

һ���棬����ͨ��Ϊû�в�����ᱣ�յ���Ⱥ�ṩ���ձ��ϣ���������ᱣ�ϵĸ����档��һ���棬����ͨ���ṩ�������ı��ղ�Ʒ��Ϊ����ṩ�˶��εĵı��Ϸ������������IJ���ѹ����

�����չ���

l���չ�˾���������չ�������һ�����ơ����չ�˾�������з��չ�����רҵ֪ʶ�����һ����˴����ķ�����ʧ���ϣ�Ϊ�����չ����ṩ������������֧�֡�

l���չ�˾��չ�㷺����������Ͷ���˵ķ��շ�����ʶ��

l����Ͷ����ʶ��Ϳ��Ʒ��գ�ָ�����ǿ���չ�����

l���а�ȫ��飬����Ͷ���˼�ʱ��ȡ��ʩ����������

l��ȡ���ֻ�������������ʩ�����ú��ֺ����ε��о���

����ϵ����

lͨ������Ӧ���ֺ���ʧ���������Ը��ݱ��պ�ͬԼ������ʧ���к������䣬���ҿ�������¹ʴ�����Ч�ʣ����ٵ����˿��ܳ��ֵĸ��־��ס�

l���ս����ֺ��¹ʴ�����ȫ���̣����뵽����ϵ�Ĺ����У��ı�������������Ϊģʽ��Ϊά�����õ�����ϵ�������������������������Ħ����������������Ч�ʡ�

������ù���

l������������ԭ��Ϊ�侭Ӫ�Ļ���ԭ��֮һ�������ղ�Ʒʵ������һ��������Ϊ�����ij�ŵ���Ա���˫�������˶��ԣ�����������Ҫ���������������ǿ���ij�����ʶ�������DZ��Ĭ�������á�

l���պ�ͬ���еĹ���ʵ����Ϊ���������ϵ�Ľ��������ṩ�˴�����Ҫ����Ϣ��Դ��ʵ�������������Դ�Ĺ�����

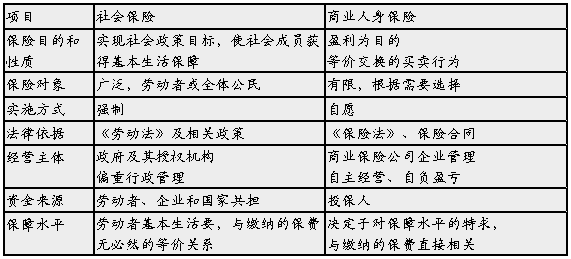

����������յĻ���ԭ��Ӧ�ã��������⣩

1.P71��������ԭ��֪����֤�����ɿ��硢��ֹ����P73������ԭ��Ļ������ݡ�P76Υ��������ԭ��ķ��ɺ����

1. ��ʵ����ԭ��ĺ���

l���壺������˫����������ǩ�������б��պ�ͬʱ�����������ij��⣬ȫ�������Լ�����������թ����������غ�ͬ�������κ��Է������˶������϶���ͬ��Ч��

l���ţ���ʵ+����

l��ʵ����һ�������˶���һ�������˲�����������ƭ��

l���ţ����ã����κ�һ�������˱������⡢ȫ��������Լ�������

l����ԭ���κ�һ�����¡����»������ѭ�Ļ���ԭ���Ƕ������־��ú�ͬ�Ļ�����

2. �涨������ԭ���ԭ��

l��1�������Ƿ��չ�����ҵ

l��2�����վ�Ӫ�����̶ȸߣ�����������ʸ���

l��3��������Ϣ���Գƣ�

l��4�����պ�ͬ�������ԣ�żȻ�ԣ�

l��5�����պ�ͬ�ĸ�����

3. ���ݣ���ʵ��֪����֤����Ȩ���ֹ����

��֪�DZ��պ�ͬ������һ���ں�ͬ��ǰ�͵���Լ���ͬ��Ч���ڣ�����Ҫ��ʵ��Է������Ŀ�ͷ������ij�������ʵ����ԭ��Ҫ���֪����ʵ��֪��

��ָ֤����˫���ں�ͬ��Լ����Ͷ���˻����˵����ڱ��������ڶ�ijһ�������Ϊ����Ϊ�����ߵ���ijһ�������ʵ�ԡ�

��Ȩ��ָ���պ�ͬһ�������˷����ں�ͬ�п������ŵ�Ȩ������ָ�����˷�����ͬ���Ȩ�Ϳ���Ȩ��

��ֹ���ԣ�ָ��ͬһ�����Ѿ������ĺ�ͬ�е�ij��Ȩ�����պ�������һ�����š��ֳƽ�ֹ���硣

Υ��������ԭ��ķ��ɺ��

1 Υ����֮����ķ��ɺ��

Ͷ����Υ����֪����ij�������

��1�� ������������Ҫ��ʵ����Ϊ����Ҫ��δ��֪��

��2�� �����Ҫ��ʵ��ʶ�ľ��ޣ���֪�����˽ⲻȫ���ȷ�����µ���棻�������

��3�� ������Ҫ��ʵ�����ⲻ��֪�� ��������

��4�� ������ʵ����������ʵ��֪�� ������թ

��������Υ����֪��Ϊ����������Ȩ���汣�պ�ͬ�� Ч�е��⳥���Ρ�

2 Υ����֤����ķ��ɺ��

����Ͷ����Υ����֤�������Ƿ��й�ʧ��Ҳ�����Ƿ�Ա���������������˾���Ȩ������պ�ͬ������е��⳥���Ρ�

2.P77��������ԭ��������Դ��ʱЧ����P82�����������ձ���������й������ڿα������Σ�

1. ����������

1.1 �����ں�

��������ԭ��ʼ��Ӣ��1774��ġ����ٱ��շ�����

Ŀ��������������������Ϊ��ע����ȡ�Ƿ���������ձ�

����

�ҹ����շ���ʮ�����涨���������յ�Ͷ�����ڱ���

��ͬ����ʱ���Ա�������Ӧ�����б������档�Ʋ����յ�

���������ڱ����¹ʷ���ʱ���Ա��ձ��Ӧ�����б�����

�档

1.2 ��������Ĺ���Ҫ��

��1��������������ǺϷ�������

�Ϸ������Ϸ��ɹ涨���ܵ����ɱ����Ϸ�

����Ϸ�����ĺϷ�����Ϊ�Ϸ�

��2��������������ǿ���ȷ��������

�Ѿ�ȷ�������棺��ʵ�ϵ����棨�������棩

�ܹ�ȷ�������棺���Ͽ���ʵ�ֵ����棨Ԥ��

���棩

��3��������������Ǿ�������

�������棺Ͷ���˶Ա��ձ�ĵ������ֵ���û�

�Ҽ���������Ϊ��Ǯ�ϵ����档

2. ��������ԭ������÷�Χ

��1���������棺Ͷ���˻����˶ԲƲ������м��������е����档

��2��Ԥ�����棺��Ʋ����������������ȷʵ�ɵõ������ɻ��ͬ������δ��һ��ʱ�ڵ����棬�����������桢����������桢�˷��������档

��3���������棺������������Ե����ߵ������˺���Ϊ�������е����⳥���Σ�����������Ρ���Ʒ���Ρ��������Ρ�

��4����ͬ���棺������Ч��ͬ�������ı������档

3.�������������ʱ��

���ձ������������ʱ�� ��һ��Ҫ��ӱ��պ�ͬ�����������¹ʷ���ʱʼ��Ҫ�б������档�����ϻ������䱣�ձȽ����⣬Ͷ������Ͷ��ʱ���Բ����б������棬���������¹ʷ���ʱ������б������档

�������ձ������������ʱ�� ������������������ڱ��պ�ͬ����ʱ������������������������¹ʸ���ʱ���������б������档

�������յı�������

��1��Ͷ���˶��Լ������������塪��������ϵ

��2��Ͷ���˶�����������ѪԵ��ϵ���ˡ�������ѪԵ��ϵ

��3��Ͷ���˶Գе������������ȷ����������

��4����ҵ����������Ա������Ӷ��ϵ

��5��ծȨ�˶�ծ���ˡ���ծȨծ���ϵ

��6���ϻ��˶������ϻ��ˡ������������ϵ

��7���Ʋ������˶ԲƲ������ˡ������������ϵ

���������У�Ͷ�����뱻�����˵ķ�����Ƕ������ˣ������պ�ͬ�������ڱ��պ�ͬЧ���ڼ��ڣ�Ӧ���涨�������˶Ա��ձ�ľ��б������档

�����������ձ��ձ�ĵ������ԣ���Щ���������涨������ҲӦ���б������棬�����������ݷ���Ҫ�����ٱ��յ�Ͷ���˻������˾��б������档��ˣ��������յ������Ӧ������Ͷ���˻�����ҲӦ�����������ˡ�

3.P83����ԭ��ѧ���ж���Щ�ǽ���

1. ����ԭ��ĺ���

l1.1 ����ָ�����ձ����ʧ��ֱ�ӡ�����Ч������������õ�ԭ������ʱ���ϻ�ռ�������ʧ�����Ϊ�ӽ���ԭ��

l1.2 ����ԭ�����������ڱ������εģ������˳е���ʧ�⳥���Σ��������ڱ������εģ������˲����⳥���Ρ�������ԭ��

2.1 ��һԭ����������µĽ����϶�������

���±��ձ����ʧ��ԭ��ֻ��һ�������ԭ����ǽ���������ԭ�����ڱ������η�Χ�������������⳥���Σ���������

2.2 ����ԭ��ͬʱ��������µĽ����϶�������

������ԭ��ͬʱ���𡱵ĺ��弰�����϶������±��ձ����ʧ��ԭ���ж������Щԭ��ͬʱ�����Ҷ�������γɶ���ֱ�ӡ�ʵ�ʵ�Ӱ��Ч�����������Ͼ�Ϊ��ʧ�Ľ���

��1���������ԭ�����ڱ������η�Χ�������������⳥���Σ���������

��2���������ԭ�����ڳ������Σ������˲����⳥���Ρ�

��3������ԭ���м��б��շ��գ����г������

Ø���ܷ�����ʧ��������ֻ�����ڱ������ε�ԭ���շ��գ�����ɵ���ʧ����

Ø����������ʧ�������˲����⳥���λ���ʧ�ɱ����˺ͱ�������ƽ̯��

������ԭ�������������𡱵ĺ��弰�����϶������±��ձ����ʧ��ԭ���ж�����Ҹ�ԭ�����η������������ϣ�����ǰ�����Ĺ�ϵ�����ȷ�����Ϊ����

l��1������������������ʧ�Ķ���ԭ������������Σ� �����˳е�ȫ���������Σ�

l��2������������������ʧ�Ķ���ԭ������������Σ������˲��е��������Σ�

l��3������������������ʧ�Ķ���ԭ��ȫ���������Σ���ֻҪ���ȷ�����ԭ���ǽ��������ڱ������Σ�������Ҳ���⳥���Ρ�

2.4.1 ������ԭ���Ϸ������𡱵ĺ��弰�����϶���������ʧ��ԭ���ж������ԭ��ķ��������к�,�����µĶ�����ԭ����룬ʹ������ǰ���������ϵ���½���Ķ���ԭ��Ϊ����

l2.4.2 ����

l��1���ý������������η�Χ�������˸��⳥���Σ�

l��2���ý������������η�Χ�������˲����⳥����

4.P86��ʧ����ԭ�������������ƶ�Ҫ���գ������ڲ��գ���λ��ԭ�������������ظ����շ�̯ԭ���������⣩

1����ʧ����ԭ��ĺ��� :ָ���պ�ͬ��Ч�����ձ�ķ����������η�Χ�ڵ���ʧʱ������������Ȩ���պ�ͬ��Լ�������ȫ�桢��ֵ��⳥�����ֲ������������ڱ��ձ��������ʧ��ʧȥ�ľ������棬�������˲��������⳥����ö������档

2. ��ʧ����ԭ��Ļ�������

2.1 �������ƣ���ʵ����ʧ�����ս��ͱ�������Ϊ��

2.1.1 ��ʵ����ʧΪ��

��1��ʵ����ʧ�Ǹ�����ʧ��ʱ���ձ�ĵ�ʵ�ʼ�ֵȷ���ģ�

��2����ʧ��ʱ���ձ�ĵ�ʵ�ʼ�ֵ���м��йء�

2.1.2 �����ս��Ϊ�� Ŀ�ģ�ά�������˵�����Ȩ�棬ʹ��ʧ������ѭȨ������Եȵ�Լ����

2.1.3 ������������

��1���ɱ������DZ��ձ��ϵ������

��2���������ó����������˶�������ʧ�IJƲ������еĿɱ�����

2.2 ��ʧ�⳥��ʽ������ֵ�Ʋ����գ�

2.2.1 ��һ��ʧ��Σ�գ��⳥��ʽ�����ڱ��ս�����ڣ�����ʵ����ʧ�⳥�����㹫ʽ:

��1������ʧ�����ս��ʱ���⳥���=��ʧ���

��2������ʧ���ݱ��ս��ʱ���⳥���=���ս��

������

Øij��ҵͶ������ձ��ս��Ϊ10000Ԫ���ֺ�ȫ����ֵ����ʧ��ʱ�Ʋ��м�Ϊ12000Ԫ�����⸶��

Øij��ҵͶ������ձ��ս��Ϊ10000Ԫ�����պ���ʧ8000Ԫ�����⸶��

Øij��ҵͶ������ձ��ս��Ϊ10000Ԫ�����պ���ʧ��15000Ԫ�����⸶��

�������ϳ̶ȼ����⳥��

��1�����ձ��ϳ̶�=���ս��/��ʧ��ʱ���ղƲ���ʵ�ʼ�ֵ×100%

��2���⳥���=��ʧ���×���ձ��ϳ̶�

2.3 ��ʧ����ԭ�������

2.3.1 ��������

2.3.2 ��ֵ���գ����۱��ձ�ĵ�ʵ�ʼ�ֵ���ڻ�С�ڱ��ս�������ʧ�̶�ʮ���⸶�������ں���

�������䱣�գ���

���㹫ʽΪ��

��1����ʧ�̶�=�����ղƲ�����ü�ֵ-��ֵ��/���ղƲ�����ü�ֵ×100%

��2���������=���ս��×��ʧ�̶�

2.3.3�����ü�ֵ����

��1�����壺ָ�Ա����������û��ؽ����ձ��������û�ɱ�ȷ�����ս��ı���

��2��ԭ����ͨ�����͡�������ǵ����أ���Щ�Ʋ����㰴ʵ�ʼ�ֵ���Ͷ�������Ҳ���������û��ؽ���

2.3.4��ʩ�ȷ��õ��⳥

ԭ�����������˻������ȱ��ձ�ģ�������ʧ��

3. ��ʧ����ԭ�������ԭ��

6.P89��λ����P90��λ���Ľ��������λ��ԭ������÷�Χ��ί���ĺ��塢�ƶ�����

3.1 ��λԭ��

3.1.1 ����

��1����λ��������ȡ��Ͷ���˻����˻����Ȩ��Ա��ձ�ĵ�����Ȩ��

��2����λԭ��ָ���������շ��ɻ��պ�ͬ��Լ�����Ա������������ܵ���ʧ�����⳥������ȡ����ԲƲ���ʧ�������εĵ����߽�������Ȩ����ȡ�ñ������˶Ա��ձ�ĵ�����Ȩ��

3.1.2����ʧ����ԭ�������

��1����ֹ�����������ڱ����¹ʵķ������ӱ����˺͵��������η�ͬʱ���˫���⳥�����������ȷ����ʧ����ԭ��Ĺִ᳹�У�

��2��ά����ṫ�����棬���Ϲ����˵ĺϷ�Ȩ�治���ֺ���

��3�������ڱ������˼�ʱ��þ��ò�����

3.1.3����λ�����ݡ���Ȩ����λ

��1������

����Ȩ�Ĵ�λ��ָ�ڲƲ������У����ձ�����ڵ��������ε��±�����ʧ��������������֧��������������ȡ�öԵ����ߵ�����Ȩ��

�ҹ������շ�������ʮ���涨����������߱��ձ�ĵ�����ɱ����¹ʵģ����������������⳥���ս�֮�������⳥��Χ�ڴ�λ��ʹ�������˶Ե����������⳥��Ȩ������

(2)Ȩ����λ��ȡ������

A ���ձ����ʧ�����ڱ��������¹�����

B �����¹��ɵ��������������𡣴�λ��Ȩ������Ȩ��Ϊ�ͺ�ͬ��������ġ�������Ȩ�ǰ����ɹ涨Ӧ�Ա������˳е����������⳥���Σ�����ͬ�����Ǹ��ݺ�ͬӦ�е����⳥����.

C ��������Ҫ��������⳥��

D �����˱����������⳥���Ρ�

E ������ֻ�����⳥���������ʹ��λ��Ȩ���籣�������Ŀ����糬���⳥���䳬������Ӧ�黹�������ˡ�

(3)��λ��ԭ������ã�

�Ʋ����պ�ͬ �����������漰ҽ�Ʒ��õ�����

(4)��λ���Ķ���

�����շ�������ʮ���������������˵ļ�ͥ��Ա�����������Ա������ɱ�������ʮ����һ��涨�ı����¹��⣬�����˲��öԱ������˵ļ�ͥ��Ա�����������Ա��ʹ��λ�����⳥��Ȩ����

��5��Ͷ���˵�Э������

��������������֪ͨ�������������ϡ�

�������ṩ��Ȩ����Ȩ���ֺ���֤���ļ�����

��Ҫʱ���������˵�������Ϊ������ֱ�Ӳ�������

��λ��Ȩ�ĺ�������

��λ��Ȩ�IJ���������

l��λ��Ȩ�IJ�����������Ҫ��ָ�����˶Դ�λ��������Ҫ��ȱ��Ӧ�е���ȷ��ʶ������£��������εķ����˱�Ӧ��ʹ�Ĵ�λ��Ȩ�������������ҹ�����ҵ���൱�ձ顣

�����ձ����˴�λ��Ȩ����ʹ

l�����յĴ�λ������ͬ���ҶԴ˲�ȡ����������ȫ��ͬ�������緶Χ��������Ҫ����������������

l��������Ȩ���е����ߵ�ȫ�����⳥��

l�����ߵ����⳥��Ӧ�Ȳ����������ˡ�

l�������뱻�����˰��������е����ߵ����⳥��

3.1.4 ��λ�����ݡ������ϴ�λ

(1)����

ָ���ձ�����ܱ��������¹ʣ�����ȫ����ƶ�ȫ������������ȫ���⸶���ս�֮��ӵ�жԱ��ձ���������Ȩ������λȡ�ö������ձ�ĵ�Ȩ���������ֳ�����Ȩ��λ��

�ƶ�ȫ����ָ���ձ�����ܱ����¹ʣ���δ�ﵽ��ȫ��ٻ���ȫ��ʧ��״̬����ʵ��ȫ���Ѳ��ɱ��⣬���߱��ձ��ʧ�ٴ�һ��ʱ�䣬�����˰���ȫ������һ���ƶ�����ʧ��

2)���ϴ�λ��ʵ����ʽ����ί��

ί����ָ���ձ�ķ����ƶ�ȫ��ʱ��Ͷ���˻����˽����ձ�ĵ�һ��Ȩ��ת�Ƹ������ˣ����������˰��ձ��ս��ȫ���⳥����Ϊ��

(3)ί��������Ҫ��

Ø ���ձ���ƶ�ȫ��

Ø �������������������

Ø ����������ͱ��ձ�ĵ�ȫ������ί����

Ø ί�����ø���������

Ø ί���뾭������ͬ�⡣

��4������������

3.1.5 ��λ��Ȩԭ����������������

l�����շ�������ʮ����

l��������������ߵ���Ϊ�������������˲л������ȱ����¹ʵģ������������˻��������˸������ս�����������������Ȩ�������������˻�������������Ȩ������������⳥��

3.1.6 ��λ��Ȩԭ�������

l����ʮ�����������˶����α��յı������˸���������ɵ����������շ��ɵĹ涨���ߺ�ͬ��Լ����ֱ����õ������⳥���ս�

l���α��յı������˸�������������������˶Ե�����Ӧ�����⳥����ȷ���ģ����ݱ������˵���������Ӧ��ֱ����õ������⳥���ս𡣱������˵�������ģ���������Ȩ����Ӧ���⳥����ֱ�������������⳥���ս�

l���α��յı������˸��������������������δ��õ������⳥�ģ������˲����������⳥���ս�

3.2 �ظ����շ�̯ԭ��

3.2.1 �ظ����շ�̯ԭ����

�ظ����壺ָͶ���˾�ͬһ���ձ�ġ�ͬһ��������ͬʱ���������������ϵı�����Ͷ��ͬһΣ�գ��ұ���������ͬ���ص������ս���ܺͳ������ձ�ļ�ֵ�ı��ա�

l�ظ����շ�̯ԭ�����ظ����յ�����£������������¹ʣ����ڱ��ձ��������ʧ���ɸ������˷�̯��������ս���ܺͳ������ռ�ֵ���������˳е����⳥����ܺͲ��ó������ռ�ֵ��

3.2.2 �ظ����յĹ���Ҫ��

�ظ����յĹ���Ҫ��Ӧ��ͬʱ�߱�����ͬһ�� �����㡰һ������ ��

����ͬһ��

��1����ͬһ���ձ�Ķ����������պ�ͬ

��2����ͬһ�������涩���������պ�ͬ

��3����ͬһ�����¹ʶ����������պ�ͬ

��4����ͬһ�����ڼ䶩���������պ�ͬ

��һ������

���ս����ܺͳ������ռ�ֵ�������ظ����ջ�Ҫ�����б����˳б��ı��ս���ܺͳ������ձ�ĵļ�ֵ��

3.2.3 �ظ����պ�ͬ��Ч�������ɺ��

l��1���ظ����պ�ͬ��Ч��

l�ظ����պ�ͬ��Ч����Σ��������ɹ涨������ͬ�����л��������շ�������ʮ����������涨�������ս��ó������ռ�ֵ���������ռ�ֵ�ģ������IJ�����Ч��������Ӧ���˻���Ӧ�ı��շѡ���

l�ظ����յ�Ͷ���˿��Ծͱ��ս���ܺͳ������ռ�ֵ�IJ��֣�����������˰������������շѡ�

l��Ҫ�������������棺

l��һ�������˶������¹�����ɵ����Ƿ�е��⳥���Ρ��������շ��涨�������������ظ����գ����������¹ʺ���������һ���ķ�ʽ��̯�����⳥���Σ�����Ƕ����ظ����գ��������е��������Ρ�

l�ڶ���Ͷ�����Ƿ���ȨҪ�������˻�����ֵı��շѡ������������ظ����գ��ڱ����¹ʷ���֮ǰ��ӦͶ����Ҫ�����˰�����ֵı����˻����շѣ�����Ƕ�����ظ����գ������˾����е��������Σ����ң����۱����¹ʷ������Ҳ���˻�����ֵı��շ�

3.2.5 �ظ����յķ�̯��ʽ

5.P87�������η�̯��ʽ�����ղ�����㣩

��1���������η�̯��ʽ���壺���������˰������б��ı��ս�������б����˳б��ı��ս���ܺ͵ı�������̯�����⳥���εķ�ʽ��

��2�����㹫ʽ

ij�����˳е����⳥���=��ʧ���×���ñ����˳б��ı��ս��/���б����˳б��ı��ս���ܺ͡���

ij�����д���ֵ100��Ԫ�ij������ֱַ���ס��ҡ�����

�ұ��չ�˾Ͷ��һ���ڵĻ��ֱ��գ����ҹ�˾�б��ı�

�ս��ֱ�Ϊ20��Ԫ��80��Ԫ��100��Ԫ�����ڱ�����Ч

���ڳ�������������ʧ80��Ԫ���ס��ҡ������ұ��չ�

˾����η�̯�⳥���Σ�

�⣺

��˾�е����⳥���=80×20/��20+80+100��=8��Ԫ��

�ҹ�˾�е����⳥���=80×80/��20+80+100��=32��Ԫ��

����˾�е����⳥���=80×100/��20+80+100��=40��Ԫ��

�����η�̯��ʽ���壺������û���ظ����յ�����£��������˰���б��ı��ս�����Ӧ�����⳥�������б�����Ӧ�����⳥���ܺ͵ı������е��⳥���Ρ�

���㹫ʽ��

ij�����˳е����⳥���=��ʧ���×���ñ�����Ӧ�����⳥��/���б�����Ӧ�����⳥���ܺ͡�

ij�����д���ֵ100��Ԫ�ij������ֱַ���ס��ҡ������ұ��չ�˾Ͷ��һ���ڵĻ��ֱ��գ����ҹ�˾�б��ı��ս��ֱ�Ϊ20��Ԫ��80��Ԫ��100��Ԫ�����ڱ�����Ч���ڳ�������������ʧ80��Ԫ���ס��ҡ������ұ��չ�˾����η�̯�⳥���Σ�

�⣺

����û���ظ����յ�����£���˾Ӧ�е�20��Ԫ���⳥���Σ��ҹ�˾Ӧ�е�80��Ԫ���⳥���Σ�����˾Ӧ�е�80��Ԫ���⳥���Ρ�

���˾�е����⳥���=80×20/��20+80+80��=80/9��Ԫ��

�ҹ�˾�е����⳥���=80×80/��20+80+80��=320/9��Ԫ��

����˾�е����⳥���=80×80/��20+80+80��=320/9��Ԫ��

˳�����η�̯��ʽ���壺�����պ�ͬ��ǩ��˳����ȷ���⳥���Ρ����ɵ�һ�����������ı��������䱣�ս�����������⳥�����ɵڶ��������˶Գ�����һ�������˱��ս�����ʧ�������䱣�ս�����ڽ����⳥���������ƣ�ֱ���������˵���ʧȫ���õ��⳥Ϊֹ��

˳�����η�̯��ʽ����

lij�����д���ֵ100��Ԫ�ij������ֱַ���ס��ҡ������ұ��չ�˾Ͷ��һ���ڵĻ��ֱ��գ����ҹ�˾�б��ı��ս��ֱ�Ϊ20��Ԫ��80��Ԫ��100��Ԫ�����ڱ�����Ч���ڳ�������������ʧ80��Ԫ���ס��ҡ������ұ��չ�˾����η�̯�⳥���Σ�

l�⣺�ٶ����ҹ�˾�ij���˳��Ϊ�ס��ҡ��������˾���⳥20��Ԫ���ҹ�˾���⳥������˾�б�����������ʧ60��Ԫ������˾����е��⳥���Ρ�

���������պ�ͬ��ѡ���жϣ�

1.P97���պ�ͬ���ص����������ԣ�

��1�����պ�ͬ��Ҫʽ��ͬ

��2�����պ�ͬ�Ǹ����Ժ�ͬ

��3�����պ�ͬ���г���ͬ

��4�����պ�ͬ��˫���ͬ

��5�����պ�ͬ�������ź�ͬ

2.P100���պ�ͬ�����ࣨ����ϸ����P100 6.1.3.6 ���պ�ͬ�Ļ���Ҫ�أ�

��1�������ձ�����ʻ��֣����պ�ͬ�ɷ�Ϊ:�Ʋ����պ�ͬ �������պ�ͬ

��2�������պ�ͬ�ľ������ʻ��֣����պ�ͬ�ɷ�Ϊ:�����Ժ�ͬ �����Ժ�ͬ

��3�������պ�ͬ�б��ķ��շ��࣬���պ�ͬ�ɷ�Ϊָ���ձ��պ�ͬ��һ���ձ��պ�ͬ��

��4��������ת��λ��֣����պ�ͬ�ɷ�Ϊ��ԭ���պ�ͬ �ٱ��պ�ͬ

��5������ͬ�ķ���Ч�����֣�

��Ч���պ�ͬ�Ǿ��з���Ч��������ʵʩ�ı��պ�ͬ��

�ɳ������պ�ͬ�Ǻ�ͬ��һ���������ͬ��һ��Υ����ͬ��ȡ����ͬȨ���ı��պ�ͬ��

��Ч���պ�ͬ��ָ���߱���ͬ������������Υ�����ҷ��ɡ�����Ҫ���Ҳ�����Ϻͱ����ĺ�ͬ��

��6�����ձ��ձ���Ƿ��ض�����

��7�����������Ƿ�ת�Ʊ������η���

3.P101��P102���պ�ͬ�����Ͷ�����������������ˣ����߹�ϵ��

l���պ�ͬ��������ָ�뱣�պ�ͬ����ֱ�ӡ���ӹ�ϵ���ˣ����������ˡ���ϵ�˺����ˡ�

���պ�ͬ�ĵ�����

l���պ�ͬ�ĵ�������ֱָ�Ӳ��뽨�����շ��ɹ�ϵ��ȷ����ͬ��Ȩ�����������Ϊ�ˣ������붩�����պ�ͬ�����壬����Ͷ���˺ͱ����ˡ�

��1��Ͷ����

lͶ�����ֳ�Ҫ���ˣ������������붩�����պ�ͬ�������нɸ����շ�����ĺ�ͬһ�������ˡ�

lͶ������Ϊ���պ�ͬ�����ˣ�Ҫ����е�������

l��1����ȫ������Ȩ����������Ϊ������

l��2��Ͷ������Ա��ձ�ľ��б������档

l��3����ΪͶ���˱����뱣���˶������պ�ͬ������Լ���ɸ����շѡ�

��2��������

l�����˾�Ӫ����ҵ���DZ��պ�ͬ����һ�������ˡ�

l������ӵ����Ͷ������ȡ���շѵ�Ȩ�����������¹ʷ�������Լ���ı�����������ʱ���������⳥���λ��߸������ս������

2 ���պ�ͬ�Ĺ�ϵ��

l���պ�ͬ�Ĺ�ϵ����ָ�뱣�պ�ͬ�о��������ϵ������һ��ֱ�Ӳ��뱣�պ�ͬ�������ˡ�

l���չ�ϵ�˰����������ˡ������ˡ����������ˡ�

��1�� ��������

l����������ָ��Ʋ����������ܱ��պ�ͬ���ϣ����б��ս�����Ȩ���ˡ�

l�������˵IJƲ������������塢�����⳥���ε��DZ��պ�ͬ�ı��ձ�ģ��DZ����¹ʷ������������Ͷ���˽��������˵IJƲ����������������Ϊ���ձ��Ͷ����

��2�� ������

l�������ֽб��ս������ˣ������պ�ͬ��Լ���ģ��ڱ����¹ʷ��������б����⳥�뱣�ս�����Ȩ���ˡ�

l�Ʋ����պ�ͬ��û��ר�ŵ������˹涨����Ϊ�Ʋ����յı�������ͨ�����������ˣ�ֻ����ijЩ��������£��Ʋ����պ�ͬ�ĵ����˲�Լ���ɵ����������������챣���⳥��Ȩ������������һ���DZ������˵�ծȨ�ˡ�

4.P103���պ�ͬ�ĸ�����

���պ�ͬ�ĸ�������ָЭ�����պ�ͬ�ĵ�����ǩ���պ�ͬ�����б��պ�ͬ���������йر���������ˣ��������մ����ˡ����վ����˺ͱ��չ����ˡ�

���պ�ͬ�ĸ����������εĽ�ɫ�����н����ʣ�����ֱ���Ϊ���յ��н��ˡ�

5.P105�ݱ��������� ����Ч��

l�ݱ������ڳ�����ʽ���յ�����ƾ֤֮ǰ���ߵ���ʱ�Եı���֤����

l�ݱ����ڱ��յ�δǩ��ǰ���뱣�յ�����ͬ���ķ���Ч����������Ч�ڽ϶̣�ͨ����30��Ϊ���ޣ�������ʽ���յ�ǩ��ʱ�Զ�ʧЧ��

�ݱ���ǩ������

lǩ�����պ�ͬ�ķ�֧�����ܾ�ӪȨ��Ӫ��������ƣ���Ҫ�������չ�˾������δ����֮ǰ�����ݱ���Ϊ����֤����

l��������Ͷ������Ǣ̸��������ͬʱ���ͺ�ͬ����Ҫ�����Ѵ��Э�飬������һЩ�����д���ǡ�ģ����ݱ���Ϊ����֤����

l���߱��մ����˳�����ҵ�����ʱ��û�а���ȫ������ʱ�����ݱ���Ϊ����֤����

lΪ���ڽ����Ҫ������ʽ��������ƾ֤δ����ǰ�����ݱ���Ϊ����֤�����н�㡣

6.P113���պ�ͬ����ֹ��ע�⸴Ч����Чʱ��2��룬������90�졿������ֹ����Ȼ��ֹ�����ΰ�����

���պ�ͬ����ֹ

l���պ�ͬ����ֹ����ָ�ڱ��պ�ͬ�����ڼ��ڣ�����ij��ԭ��ķ�����ʹ���պ�ͬ��Ч����ʱ����ֹͣ��

l���պ�ͬ��ֹ����������ٱ�������Ϊͻ����

l�����йع涨������ֹ�ı��պ�ͬ�����ں�ͬ��ֹ���2��ʱ�������븴Ч��ͬʱ���ɱ��Ѽ�����Ϣ��

l��Ч��ĺ�ͬ��ԭ���պ�ͬ����ͬ����Ч��

���պ�ͬ����ֹ

l���պ�ͬ����ֹ��ָ�ڱ��������ڣ�����ij�ַ�����Լ�����ɵij��֣���ʹ���պ�ͬ������˫����Ȩ�������������

l���պ�ͬ��ֹ��ԭ��ɷ�Ϊ���ࣺ��Ȼ��ֹ ��ǰ��ֹ

��Ȼ��ֹ

l��Ȼ��ֹ��ָ���뵱������ʹ��ֹȨ����˼��ʾ�����պ�ͬ��Ч����Ȼ������ֹ����Ȼ��ֹ�����ΰ�����

l��1��������������

l��2�����պ�ͬ������ϣ�

l��3���������պ�ͬ�б�������������

l��4���Ʋ������б��ձ����ʧ�ȷ�����Լ�����ɷ�����

��ǰ��ֹ

l��ǰ��ֹ�����ڵ����˵���˼��ʾ��ʹ��ͬЧ����ֹ������ͬ�Ľ����

l��ͬ�Ľ����Ϊ���������Э������

lЭ������ָ˫��������ͨ��Э�̴��һ�£��ڲ����ҡ���������ʱ��ֹ��ͬ����Ϊ��

l���������ָ�����ɹ涨���Խ��еĺ�ͬ�����

l���ҹ������������䱣�յ����������⣬Ͷ�����������н����ͬ��Ȩ����

�ڰ����Ʋ�����

1.P139�Ʋ����գ�P142�Ʋ����յı��ս�

�Ʋ��������ԲƲ�����������桢������Ϊ���ձ�ģ��ڱ����ڼ䱣���˶������պ�ͬԼ���ı����¹ʷ�������ɵı��ձ�ĵ���ʧ�е������⳥���ε�һ�ֱ��ա�

�Ʋ�����������IJƲ����պ���IJƲ�����֮�֡�

����IJƲ��������Ը������ʲƲ�(���βƲ�)��Ϊ���ձ�ĵģ�

����IJƲ����ճ��˳б����βƲ������б������βƲ��йص����桢���á����Ρ����õ����βƲ���

�����²���̫����Ŀ����ע�������ѡ���жϣ�����Ҳ�ڴ˶����С�

2.P147������������

������ʧ�յı������ΰ�����

����ײ��ʧ��ָ���ճ�������羲ֹ�Ļ��˶��е����������ײ����ɵı�����ʧ���dz�����ʧ�յ���Ҫ���Ρ�

�ڷ���ײ��ʧ���������硢�������Ȼ�ֺ��ͻ��֡���ը������������嵹���������¹ʡ�

��ʩ�ȡ��������á�

������������

�������������dzб��������������ĺϸ��ʻ��Ա��ʹ�ñ��ճ��������з��������¹ʣ���ʹ��������������������Ʋ���ֱ����٣�����Ӧ�ɱ������˳е����⳥���Ρ�

�������������趨ÿ���¹�����⳥��ĵ��Σ�ÿ����һ���̶���ȡ���շѵı����������˿���Ըѡ��Ͷ����

������

�����������ո����յ������У�ȫ�������ա��������������ա�����ͣʻ��ʧ�ա���ȼ��ʧ�ա��������豸��ʧ�ա����������ա���ʧ�����ա����ػ�����������ա�����������Լ�ա�

A.ȫ�������ա��������������ա�����ͣʻ��ʧ�ա���ȼ��ʧ�ա��������豸��ʧ��Ϊ������ʧ�յĸ����գ�

B.���������ա���ʧ�����ա����ػ������������Ϊ�����������յĸ����գ�

C.����������Լ��ͬʱΪ������ʧ�ա������������յĸ����գ���ֻ����Ͷ���˳�����ʧ�պ͵����������ջ����ϲ���Ͷ������������Լ�ա���

�����������յ��ص㣺���������������ڲ���ֵ���գ������������յ��⳥��ʽ��Ҫ�������������������⳥�в��þ������ⷽʽ�������������ղ���������Ŵ���ʽ���������������еĵ��������α���һ�����ǿ�Ʊ��յķ�ʽ�������������շѵļ�����������Ŵ���

�ھ����������գ�������Ӧ�ã�

1.P159���ٱ��յ�����

a���ٱ��վ�Ӫ�����ȶ��ԡ����ٱ������б��ķ������˵�������������ڳ��ڵı���ʵ���У������������ÿһ�������űȽ��ȶ����������ʡ�

b���ٱ��ղ��þ��Ᵽ�ѡ�Ϊ�˱��������ѡ���������ٱ��ղ�ȡ���Ᵽ�ѣ���������ı仯����Ӧ�ر仯��

c���ٱ������������ٱ��ղ��á����Ᵽ�շѡ��������������ٱ��պ�ͬ��Ч����Ϊ5�ꡢ10�꣬�������������ޡ�

���ʡ�ͨ�������ʵȾ������ضԵ����˵�Ӱ��������

2.P164���ٱ��պ�ͬ�ij������������������ֹ��Ч�����������չ��ڹ۲��ڵ����ݣ�

a���ɿ�������

b��������������շ���36���涨������ͬԼ������֧�����շѣ�Ͷ����֧�����ڱ��շѺ���ͬ����Լ���⣬Ͷ�����Ա����˴߸�֮������ʮ��δ֧�����ڱ��շѣ����߳���Լ����������ʮ��δ֧�����ڱ��շѵģ���ͬЧ����ֹ�������ɱ����˰��պ�ͬԼ�����������ٱ��ս� ������������ǰ��涨�����ڷ��������¹ʵģ�������Ӧ�����պ�ͬԼ���������ս𣬵����Կۼ�Ƿ���ı��շѡ�

c��ֹ����Ч�����ͬ���й����У�����ʧȥijЩ��ͬҪ��ı�Ҫ��������ʹ��ͬʧȥЧ������Ϊ��ͬ��ֹ�����ǣ�������ֹ�ɾ��ʵ��ij�����ָ�Ч���������ҹ������շ�����36���涨��������ʮ����δ���ɱ��շѣ����պ�ͬ��Ч����ֹ�����պ�ͬ��Ч��ʧЧ�ڼ䷢���ı����¹ʱ����˲��踺���ҹ������շ�����37���涨����-----�����ǣ��Ժ�ͬЧ����ֹ֮���������˫��δ���Э��ģ���������Ȩ�����ͬ��

d��ɱ����

e�����������

f������������

g�����ֽ��ֵ

h��ɥʧ�ֽ��ֵ����

3.P171�����˺����յ�Ҫ�����˺������⣩

����Ҫ��֮һ���˺�

��1���º��� ��ֱָ����ɱ��������˺��ı�����������֮������ʻ�����

��2���º�����

�C ֻ���º����ֺ��Ķ����DZ������˵����壬�Ź����˺�

�C �Ա������˾����ϻ�Ȩ���ϵ��˺�����������Ȩ��Ф��Ȩ������Ȩ�ȣ������ܹ��ɱ�����ָ���˺�

��3���º���ʵ

����Ҫ��֮��������

��1���˺��ķ����DZ�����������û��Ԥ�����ģ�

��2���˺��ķ���Υ���˱������˵�������Ը��

�C ��������Ԥ�����˺��������������ڼ������Ѳ����ܲ�ȡ��ʩ���⣻

�C ����������Ԥ�����˺������������ڼ�����Ҳ���Բ�ȡ��ʩ���⣬�����ڷ����ϻ�ְ���ϵĹ涨�����ܶ�ܡ�

4.�������գ��ص㣺���̡��й۲�������������������

��ʮ�����α���

1.��P190ְҵ���α��յ���Ҫ������������ʩ����Ա����ʲô���������ʲô���ı��գ�

aҽ��ְҵ���α��ա��б�ҽ����Ա����ǰ������ҽ���¹ʶ��²����������˲С�����Ӿ硢ʹ�����ӵȣ��ܺ��������Ҫ���⳥�����η��ա�

b��ʦ���α��ա��б��������˻���ǰ����Ϊһ����ʦ���Լ���������Χ����ְҵ�����з�����һ�������Ϊ���������©��ʧ��Ϊ��ɵĶ�ί���˻�����ߵ������˺���Ʋ���ʧ��

c���ʦ���α��ա��б��������˻���ǰ����Υ�����ҵ����Ӧ�������μ�������ɵĶ�ί���˻�����ߵ������˺���Ʋ���ʧ��

d���������̼�����Ա���α��ա��б�����ʦ�����̼�����Ա�Ĺ�ʧ����ɺ�ͬ�Է������˵IJƲ���ʧ�������˺����ɴ˵��¾����⳥���ε�ְҵ�������ա�

��ʮһ�����ñ����뱣֤����

1. P198���ñ��յĸ���

���ñ�����������Ʒ���������÷ſ��е�ծ���˵�������Ϊ���ձ�ģ���ծ����δ����Լ����ծ���峥��ʹծȨ��������ʧʱ���ɱ����������ˣ���ծȨ���ṩ���ձ��ϵ�һ�ֱ��ա�

��ʮ���� �ٱ��ա��������㡿ȫ�������д���

1.P217�ٱ��ա������������ֱ��� �ֱ�Ӷ��ӯ��Ӷ�� �DZ����ٱ���ҵ����û�зֱ�Ӷ��

��������˽���е��ı���ҵ���Էֱ�����ʽ������ת�Ƹ����������˵ģ�Ϊ�ٱ��ա���ʵ�ϣ��ٱ��վ��DZ����˵ı��ա�

�ֱ��ѣ�ԭ���������ڱ�����Ͷ����������

�ֱ�Ӷ���ٱ���������

ӯ��Ӷ�𣺴���������

��ʮ������ᱣ��

�� �籣����ҵ���յ�����

P246��ᱣ�յ����ֲ�Ʒ

������ϱ��ա�ʧҵ��ᱣ�ա�ҽ����ᱣ�ա�������ᱣ�ա�������ᱣ��

288���պ����ԭ��

1���غ�ͬ��������

��ԭ���Ǻ�������ֵ����ԭ�������뱻������֮��Ĺ�ϵ��ͨ�����պ�ͬ���������ģ��ڱ��պ�ͬ�У���ȷ�涨�˺�ͬ˫�������˵�Ȩ�����������˺ͱ�������˫����Ӧ�ϸ���غ�ͬԼ������֤��ͬ��˳��ʵʩ�������պ����DZ����˶Ա��պ�ͬ��������ľ������֡�������Ҫ�ϸ����ر��պ�ͬ����Ĺ涨������ÿ���ⰸ�����ر������˵ĺϷ�Ȩ�档

2��ʵ������

��ԭ���DZ��������Ӧ����ѭ�Ļ���ԭ����Ҫ���ڱ��պ�ͬ�У���Ȼ����˫�����ֺ��¹ʷ�����ľ����⳥����������ȷ�Ĺ涨�������ھ��屣���¹ʵ�������ֶ�����ʵ�������з������ⰸҪ��Ԥ�ϵĸ��Ӻܶ࣬�ټ������ǶԱ��յ���ʶ��ͬ���Ա��պ�ͬ���й���������죬�����������������Ҫ��Ҳ���ܲ�������ʵ������ԭ���Ҫ�������Ա�ڷ������顢�����⳥������⳥��ʱ��һ�д���ʵ��֤�ݳ������жϱ����¹ʵ�ԭ������ʣ����������ܶϣ��Ա����¹���ɵ���ʧ�Ȳ����Ҳ����С���Ȳ�ϧ�⣬Ҳ�����⡣

3��������Ѹ�١�ȷ������

��ԭ���Ǹ����ҹ������˶���ĺ����ʵ���ܽ������ָ��ԭ������ּ������߱��շ���ˮƽ����ȡ����ͻ�����ν��������Ѹ�١�����ָ�����ʱЧ�ԣ��������ڴ����ⰸʱҪ��ǻ���飬���������������ã������ӣ��ڹ涨�ij�ŵ�ڼ��ڼ�ʱ�����ֳ����飬��ʱ������ʧ�������ڱ������η�Χ����ʧ��ҪѸ�ٹ�����ʧ����ʱ�⸶����ν��ȷ���������������������ȷ�˶���ʧ��ĵķ�Χ�ͳ̶ȣ���������Ӧ�⳥�Ľ�

-

���˱����ܽ�

20xx�깤�˱����������ܽ�һ�������ھ��쵼���ӵ���ȷ�쵼�£��ھֻ���ȫ��ͬ־�İ�����֧���£������Խ�����г�籣ΪĿ�꣬���ؽ�ȡ����

- ������ũҵ�����ܽ����

- ɳ���ع��˱����ܽ�

-

���˱����ܽ�

���˱���������ܽ�XXXX��XX��XX��XX���˱���������ܽ�����ǡ����˱����������䲼10���ꡣΪȫ��������������ᱣ�շ�����

-

���չ����뱣�ա����ܽ�

RiskManagementandInsuranceChapter1IntroductiontoRisk4.Differentia��

-

���չ�˾����ʵϰ�ܽ�

�����µ�ʵϰ�Ҵҽ�����.���ʵϰ����Ȼʱ����ݣ�����������Զ����ʵϰ�У�����ᵽ�˸�����ر��Ŀ��֣������˱��չ�˾���¹����֪ʶ��

- ���չ�˾�����ܽ�

- ���չ�˾����˾Ա�������ܽ�

-

ɽ����ѧ���չ����ܽ�

���У���������α��գ�����������20xx��x���ٿ���20xx-20xxѧ���У���������α��չ������顣���ϸ��ֳ���У��������

-

������ѵ��λ�����ܽ�

�����ܽ�20xx�꣬�ҵ�����չ����ѵ�Ѿ�һ����ˣ��ڷֹ�˾�쵼����ȷ�쵼��,����չ��ȫ��Ա����֧������£���չ���Ĺ���ҵ�����ռȶ���

-

���������������⡷�γ�ѧϰ�ܽ�

֮ǰ�ļ���ѧ�ڣ�ͨ�����������졢�������۵ȿγ̵�ѧϰ�������Ѿ�������һЩרҵ֪ʶ��רҵ���ܡ���������˽�һЩ��������ص�����֪ʶ����