财务报表分析报告

分析对象:

分析人员:班 级:组 长:时 间: 新余钢铁股份有限公 财务报告分析 新余钢铁08财务报表 新余钢铁09财务报表 新余钢铁10财务报表 陈曦 10921870134 戢瑞康 10921870138 杨小伟 10921870142 蔡龙杰 10921870135 109218701 陈曦 20xx年4月30日

一、 公司基本情况

新余钢铁股份有限公司(以下简称“公司”或“本公司”)系经江西省股份制改革联审小组赣股(1996)09 号文批准,在中外合资“新华金属制品有限公司”整体改组的基础上,由江西新余钢铁有限责任公司(已更名为新余钢铁集团有限公司)、(香港)巍华金属制品有限公司、江西国际信托投资股份有限公司、江西金世纪冶金股份有限公司、江西省冶金供销公司作为发起人,采用社会募集方式设立的股份公司。设立时公司名称为新华金属制品股份有限公司。公司的企业法人营业执照注册号:360000521000025。一九九六年十二月公司股票在上海证券交易所上市。所属行业为冶金制造类。

1996 年12 月9 日经中国证券监督管理委员会证监发字(1996)364 号文和365 号文批准,本公司向社会公众发行13,500,000 股,向公司职工配售1,500,000 股股票。股票发行后,公司股份总数为59,970,588 股,其中发起人股份44,970,588 股,社会公众股15,000,000 股。每股面值1 元,股本为59,970,588 元。

1997 年按照公司利润分配方案,以股本59,970,588 股为基数,用资本公积金向全体股东按10股送8 股的比例转增股本,公司股本增至人民币107,947,058 元。

1999 年5 月经中国证券监督管理委员会证监公司字(1999)99 号文批准,实施了增资配股方案,配售比例为10 股配3 股,公司股本增至人民币120,762,734 元。

2001 年按照公司利润分配方案,以股本120,762,734 股为基数, 向全体股东每10 股送红股1股并用资本公积金转增5 股, 公司股本增至人民币193,220,374 元。

2007 年经中国证券监督管理委员会证监发行字[2007]347 号文核准,公司向股东新余钢铁有限责任公司非公开发行股票1,000,209,135 股,向机构投资者非公开发行200,000,000 股, 公司股本增至人民币1,393,429,509 元。

2007 年12 月5 日,经江西省工商行政管理局赣名称变外核字[2007]00550 号文核准,公司名称由“新华金属制品股份有限公司”变更为“新余钢铁股份有限公司”。

2010 年公司可转换公司债券转股367 股,公司股本增至人民币

1,393,430,609 元。

截至 2010 年12 月31 日,本公司累计发行股本总数1,393,430,609 股,公司注册资本为1,393,429,509 元,经营范围为:生产经营各类锰铁,生铁,矽铁,钢材;钢丝,钢绞线,铝包钢线,电线,电缆,CATV 有线电视传输线,OPGW 光纤复合电缆及延伸产品;化工产品、设备制造与销售,与本企业相关的进出口业务及三来一补业务、本企业附属产品易燃液体、压缩气体、液化气体销售(凭许可证经营)、技术咨询及服务。主要产品为中厚板、线材(盘条)、棒材(螺纹)。公司占地面积 30220 亩,资产总值 275 亿元,2008 年年底在册员工 36793 人, 2007 年 10 月,新钢公司钢铁主业资产实现整体上市(股票名称:新钢股份,股票代码: 600782 )。现有新钢股份(上市公司) 1 家,直属单位 3 家,全资子公司和企业法人单位 18 家,还有控股参股企业 28 家。公司质量、环境、职业健康安全、计量检测四大管理体系已通过认证,检测中心通过国家实验室认可,技术中心是国家认定企业技术中心。公司成立了江西省船用钢工程技术研究中心、博士后科研工作站。公司拥有普钢、特钢、金属制品、化工制品等产品系列 800 多个品种和 3000 多个规格。 公司“袁河”、“山凤”商标是“江西省

著名商标”,船板通过 9 国船级社工厂认可和欧盟 GE 认证,袁河牌船体结构用钢板和优质碳素结构钢热轧盘条获“中国名牌产品” 称号,船板的产量、市场占有率 2007 年、 2008 年连续两年位居全国第一名。 2007 年,公司实现销售收入 227 亿元,列中国企业 500 强第 194 位,列中国制造业企业 500 强第 102 位; 2007 年,公司产钢 564.02 万吨,列全国钢铁企业第 23 位,列世界钢铁企业第 56 位。 2008 年实现工业增加值(现价) 45 亿元,同比增长 12.5% ;完成生铁 455 万吨、钢 532 万吨、钢材 465 万吨;销售收入突破 300 亿元,同比增长 32.53% ;实现利税 21.8 亿元,其中利润 9.5 亿元。 经济总量连续 8 年保持两位数的高速增长。 2009 年 2 月, 300 万吨薄板 工程Ⅰ系列全面建成投产,Ⅱ系列正按计划有序推进。公司注册地:江西省新余市铁焦路,总部办公地:江西省新余市冶金路。

二、财务分析:财务指标的分析、趋势分析、综合分析 资产负债表分析

(一) 资产负债表项目分析

(1) 货币资金:从10年新余钢铁的资产负债表的数据可知,其货币资金期末余额为2,173,673,297.34元,占总资产的比率为8.12%。其货币资金所占的比率比较合理,货币资金较充足,表明该企业具有一定的支付能力和财务适应能力。

(2) 应收票据:10年该企业的应收票据金额为1,163,483,949.44元,所占的份额较大,这将会影响企业的资金周转速度,增加发生坏账的可能性。

(3) 应收账款:10年企业的应收账款的所占的份额为2.86%。占总资产的比重较小,可忽略不计。

(4) 预付款项:企业的预付款项期末余额为982,242,315.59元,占总资产的份额为3.67%。表明该企业有大量的资金被占用,企业应考虑一些预付款项是否有必要,企业在理财过程中是否出现了什么问题。

(5) 固定资产:该项在总资产中的比重相当的大,达到了46.74%,与其行业性质是相符的。

(6) 无形资产:其在总资产中所占的比例微乎其微,这也是由其公司性质决定的。

(7) 短期借款:期末余额为5,629,050,000.00元,较上年增加了9.11%,。说明该企业在短期内有较大的偿债压力。

(二) 资产负债表趋势分析

(1) 公司20xx年的总资产规模有所增加,数额具有一定增加,达到了2559769178.19元。主要是有应收账款和存货的增长带来的,在此基础上,总资产的增长幅度为10.57%,表明公司在这一年的发展合理,结合经济大环境可知,国家城市化建设促进了公司的发展。

(2) 从流动资产部分的比较分析可以看出,20xx年改公司的流动资产增加到11,820,474,368.02元,增幅为31.17%。主要原因是因为存货和其他应收款的大幅增加所导致的,其中,存货6,248,041,876.17元,增幅为53.00%。其他应收款486,093,375.68元,增幅为341.43%。除此之外,应收账款增加36.21%,达到了764,939,553.80元。预付款项增加2.44%,达到了982,242,315.59元。货币资金降幅为27.08%,减少了807260344.61元。货币资金是流动性最强,但获利能力最

弱的资产,货币资金的大幅减少,是否会对企业的偿债能力产生影响,企业的高层应慎重考虑,另外,企业的应收账款,预付款项和其他应收款的大幅度增加也应引起关注,考虑其是否占用公司资金,进而导致企业的资金周转出现问题。

(3) 本年度公司的固定资产的增长速度为-2.28%,应考虑是否是企业的经营管理出现了问题,还是由金融危机导致。

(4) 本年度公司的流动负债增加了5.49%,增加到13,029,745,405.21元。从流动负债的各项目上看,这主要是由应交税费和预收款项的增加带来的,其中应交税费增加了268.99%,预收款项增加了34.57%。

(三) 资产负债表结构分析

(1) 该公司的资产结构中流动资产的比重20xx年为40.63%,20xx年为37.24%,20xx年为44.18%,20xx年至20xx年有一定幅度的增加,固定资产比重20xx年为24.17%,20xx年为52.89%,20xx年为46.74%,2008至20xx年有较大提高,2009至20xx年略有下降。从公司的经营范围上看,公司主要从事钢铁制造,其流动资产在总资产中的比重较大,说明公司的资产的流动性和变现能力较好,有利于公司承担风险和偿还债务。在公司的日常经营活动中应注重企业的风险管理,特别是资金链的管理,防止资金断流,使企业陷入经营困境。

(2) 该公司的固定资产的比重20xx年为24.17%,20xx年为52.89%,20xx年为46.74%略有减少,固定资产的比重较高,企业的经营规模较大,有利于企业的劳动生产率的提高和生产成本的降低。也有利于企业获利能力的提高。

(3) 该公司的20xx年货币资金的比重为12.22%,20xx年为12.32%,20xx年为8.12%,有大幅度的下降,说明总的来说该公司加大了资金的投入,虽然削弱了其资产的变现能力和抵御风险的能力,但却是企业的盈利能力有了一定的提高。

(4) 该公司的股东权益比重20xx年为35.78%,20xx年为34.20%。20xx年为31.85%。逐年下降。表明该公司自身积累的能力一般。

利润表分析

(一) 利润表增减变动分析

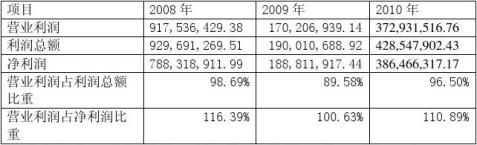

(1) 公司20xx年营业收入较20xx年减少了5,567,550,833.29元,减少率为20.31%,20xx年较20xx年营业收入增加了133xxxxxxxx.36元,增加率为61.20%,表明公司的经营规模20xx年至20xx年有大幅减少,20xx年触底反弹。

(2) 公司20xx年营业总成本较20xx年的减少率为18.18%,20xx年营业成本较20xx年增加率为60.73%。其中,由于公司20xx年的发展,营业成本,营业税金及附加,财务费用,管理费用,销售费用等有所增加。

(3) 公司20xx年的营业利润较20xx年减少了747,329,490元,减少率为81.45%,20xx年的营业利润较20xx年增加了202,724,577.62元,增长率为119.10%,20xx年营业利润的增长主要是由于营业收入的大幅度增加引起的。

(4) 该公司20xx年度的净利润较20xx年减少了599,506,994.55元,降幅达到了76.05%,20xx年度的净利润较20xx年增加了197,654,399.73元,增幅达到104.68%,主要是由于公司在20xx年陷入低谷,20xx年的营业情况好转。

(二) 利润表结构变动分析

利润占了绝大部分,说明其收益结构很合理,主营业务明确,公司的盈利的质量较高,但是在20xx年遇到了营业的危机。

现金流量表分析

(一) 现金流量增减变动分析

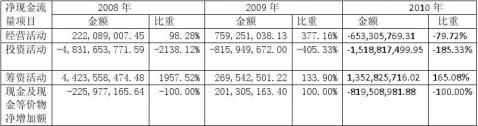

(1) 从20xx年至20xx年来看,经营活动现金流入量和流出量均出现减少,减少数额分别为2744491552.71元和3281653583.39元,降幅分别为16.01%和19.39%,但是现金流量净额却增加了537162030.68元,增幅高达241.87%。表面该公司的经营活动创造现金流量的能力有所提高。然而,从20xx年至20xx年来看,经营活动现金流入量和流出量均有一定幅度的增加,增长幅度分别为49.71%和62.83%,现金流出量的增长幅度大于现金流入量的增长幅度,进而导致了现金流量净额高达186.05%的减少,减少额为1412556807.44元。表明该公司20xx年经营活动创造现金流量的能力有一定的降低。

(2) 从20xx年至20xx年来看,投资活动的现金流入量增加了376065320.12元,增幅为394.96%,但是现金流出量却减少了3639638779.47元,降幅为73.87%,现金流入量的增幅远远大于现金流出量的增幅,进而导致了现金流量净额的增加,增加数额为4015704099.59元,但是现金流量净额却出现了83.11%的负增幅。说明该公司本年对外投资减少了,从现金流量表中可以看出,收回投资收到的现金和收到其他与投资活动有关的现金的减少导致了投资活动现金流入量的缩减。现金流出活动中购建固定资产、无形资产和其他长期资产支付的现金,投资支付的现金的分别出现的高额负增长,直接导致了投资活动的现金流出量的大额递减,虽然支付其他与投资活动有关的现金出现了极高的增长,但数额不足以抵消上述负增长,总之,本年度虽然公司对外投资规模的有略微的减少,但是投资收益却有所增加,最终导致了20xx年该公司投资活动现金流量净额的增长。从20xx年至20xx年来看,投资活动的现金流入量出现了一定数额的减少,现金流出量在本年度均出现了一定数额的增长,其中,投资活动现金流入量的降低数额为460970761.25元,降幅为97.81%,。现金流出量的增加数额为241897066.7元,增幅为18.79%,远低于现金流入量的降幅。进而也导致的现金流量净额出现大幅度的负增长,其负增长数额高达702867827.95元,降幅高达86.14%,说明在本年度公司的投资规模出现了大规模的缩减。从现金流量表中可以看出,收回投资收到的现金和收到其他与投资活动有关的现金的减少导致了投资活动现

金流入量的缩减。现金流出活动中购建固定资产、无形资产和其他长期资产支付的现金,投资支付的现金的分别出现的高额负增长,直接导致了投资活动的现金流出量的大额递减,虽然支付其他与投资活动有关的现金出现了极高的增长,但数额不足以抵消上述负增长,因而现金流出量仅仅达到18.79%的细微增幅。总而言之,本年度虽然公司对外投资规模的有略微的增加,但是投资收益却大幅下降,最终导致了20xx年该公司投资活动现金流量净额的负增长。

(3) 从20xx年至20xx年来看,筹资活动现金流入量在本年度有所减少,减少了2000614561.82元,降幅为22.64%。而现金流出量却是增加了2153401400.44元,增幅为48.80%,流出量增幅大于流入量增幅,所以导致筹资活动现金流量净额减少了4154015973.26元,降幅为93.91%。从20xx年至20xx年来看,筹资活动现金流入量在本年度出现了一定的增加,其数额为1347021294.29元,增幅为19.70%,而现金流出量的增加较少,其数额为263738079.49元,增幅仅仅只有4.02%,双重效应下直接导致了投资活动现金流量净额达到了1083283214.8元得增加,以及高达401.90%的巨大增长。

(二) 现金流量结构分析

(1) 现金流入的结构的分析

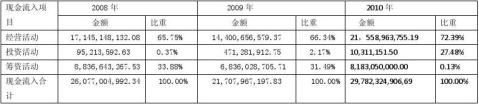

从上表可知,新余钢铁股份三年现金流入量中经营活动所产生的现金流入量都占现金流入量合计的50%以上,是构成现金流入量的主要部分。在20xx年中经营活动所产生的现金流入量占现金流入量合计的65.75%,20xx年为67.82%,而在20xx年这个比例大幅度的上升到了72.39%。新余钢铁股份的投资活动所产生的现金流入量在现金流入量合计中的比重不高,三年的比重分别为0.37%、2.17%和27.48%。而筹资活动所产生的现金流入量三年的比重分别为33.88%、31.49%和0.13%%,在20xx年至20xx年筹资活动所产生的现金流入量大量下降的原因是由于借款所受到的现金大幅度的下降导致。另外,从这三年的现金流入量来看,新余钢铁股份的现金流入量主要依靠经营活动和筹资活动所产生的现金流量,从公司的性质来看,这种现象是合理的。

(2)现金流出的结构分析

新余钢铁股份现金流出结构计算表

产生的现金流出量占现金流出量合计的比重为64.44%,20xx年这一比重为63.46%,20xx年这一比重为72.66%,大概都只占总量的一半左右,作为一个以生产钢铁为主导的企业,这是有些出入的,公司应注意其经营管理,

把握好主营业务的投入成本。

投资活动所产生的现金流出量也占一定的比重20xx年、20xx年和20xx年分别为18.76%,5.99%,5.00%。比重下降的原因主要是由于在20xx年至20xx年公司的投资规模的缩小。这种缩减投资规模的信息可能是由于公司的财务状况的恶化导致公司资金不足,也可能是外部投资环境的变化引起的。

筹资活动现金流出量比重在这三年分别为16.8%,30.55%和22.34%,在20xx年筹资活动的现金流出量还有一定比例的上升,这说明公司面临着一定的还款压力,通过筹资活动20xx年现金流入量的比重由年初的30.55%年末降为22.34%可知,公司在减少新款借入的同时,正在不断的努力还清以前的旧的借款,公司的财务状况相信在不久会有所改善。

(3)净现金流量结构分析

营活动现金流量净额占全部现金及现金等价物净增加额的比重分别为98.28%,377.16%和-79.72%,投资活动所产生的现金流量净额所占到的比重20xx年为-2138.12%,20xx年为-405.33%,20xx年为-185.33%。筹资活动现金流量的比重分别为20xx年1957.52%,20xx年133.09%,20xx年165.08%。在20xx年公司筹资活动产生的大量的现金,远高于经营活动产生的现金,而此时公司对外进行了大规模的投资,投资活动的现金流量净额为负数,投资活动的现金主要来自于筹资活动即借款所得的现金,年底现金及现金等价物净增加额减少,且减少额达

到了225,977,165.64元。在20xx年,公司的经营活动产生现金的能力增强,经营活动所产生的现金流量净额有大数额的上升,几乎是上期的三倍,公司的经营状况改善,在此基础上公司又大规模的增加了投资资金的支出,与此同时公司开始用现金来偿还公司的对外借款,公司偿还借款的主要资金来源于经营活动所产生的现金,尽管由于公司的经营活动有所改善,产生了大量的现金,但公司在该年偿还了高额的借款,使筹资活动现金流量净额高达201,305,163.40元,由于公司在该年偿还了大量的旧的借款,公司的财务状况有了明显的改善。在20xx年,公司的经营活动产生现金的能力有所减弱,筹资活动产生的大量的现金,远远大于投资活动产生的现金,公司对外进行了大规模的投资,投资活动的现金流量净额为负数,年底现金及现金等价物净增加额减少,且减少额达到了-819,508,981.88。

评价指标分析

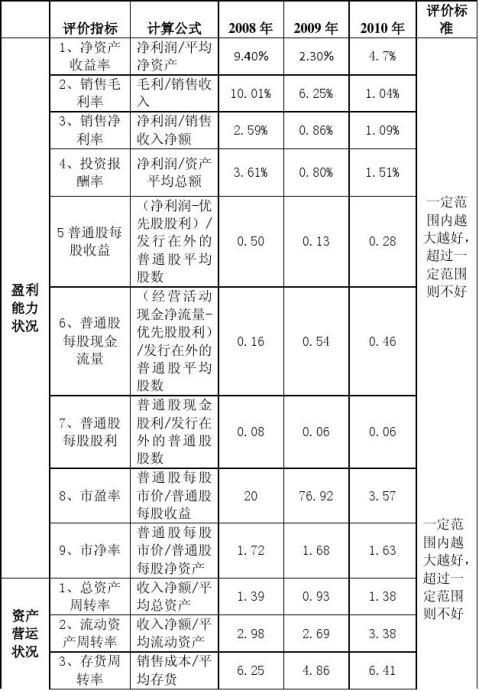

(1)盈利能力的分析:在这三年中,公司的净资产收益率、投资报酬率均有较大幅度的起伏,不稳定。其中比较特殊的年份是20xx年,该年公司的净资产收益率和投资报酬率很低,分别为2.3%和0.80%。该年公司的经营状况不好。与该年不同的是20xx年和20xx年,在这两年公司的净资产收益率分别为9.40%、

4.70%,投资报酬率分别为3.61%、0.80%、1.51%,销售毛利率分别为10.10%、

6.25%、1.04%。销售净利率分别为2.59%、0.86%、1.09%,该公司的获利能力总体呈下降趋势,且获利能力差。普通股每股收益分别为0.50、0.13、0.28,普通股每股现金流量分别为0.16、0.54、0.46,普通股每股股利分别为0.08、0.06、0.06,不难看出,该公司的股利分配及每股收益较低,市盈率分别为20、76.92、

3.57,市盈率的起伏大,09年出现了相当高的数值,该公司的股票具有相对较高的风险,市净率分别为1.72、1.68、1.63,以这几个指标来看,20xx年及20xx年的相关数值与20xx年数值相比明显不同。20xx年的财务效益最好,20xx年次之,20xx年最差,这可能与外部的经济环境有关,但公司更应通过其经营管理来改善公司的财务效益。

(2)资产营运状况:公司的总资产周转率、流动资产周转率和应收账款周转率不高,而且在这三年中这三个指标也不稳定,其中20xx年反映的公司的资产营运状况最差,表现出较大的起伏,说明公司的资产经营效率不高,公司应主要注意其经营管理策略,应收账款周转率分别为44.63、31.79、17.4,数值不断下降表明应收账款的周转变慢,利用率越来越差。存货周转率分别为 6.25、4.86、6.41,流动资产周转率分别为2.98、2.69、3.38,固定资产周转率分别为5.44、2.38、

2.78,总资产周转率分别为1.39、0.93、1.38,经营现金使用效率分别为1.01、1.06、0.97,总的来说,各项周转率还都是处于比较小的波动,现金利润比率分别为-0.32、1.07、2.12,现金收入比率分别为0.01、0.03、0.02,处在一个较低的水平,公司坏账的风险较大,应引起注意。

(3)偿债能力状况:公司的资产负债率在这三年分别为64.56%、65.80%和68%,处在一个较高的水平,说明公司的财务政策不够稳健,公司的长期偿债能力较弱。

公司的流动比率分别0.79、0.73和0.91,速动比率分别为0.42、0.40和0.43,这两个指标较低,表明公司的短期偿债能力较差。公司的现金比率分别为0.24、0.24、0.17,低于0.3~0.4的合理范围,现金流量比率分别为0.02、0.06、-0.05,说明公司支付当期债务能力差,股东权益比率分别为35.44%、96.47%、32%,偿债保障比率分别为66.44、20.97、-17.53,不难看出,三年内经营状况较差,各指标的变化较大,公司在其经营管理中应尽量注意短期债务风险。

(4)发展能力状况:公司的净利润增长率、净资产收益率以及多项指标占营业收入的比值在这三年中都出现了大幅度的波动,其中净利润增长率从08年到10年分别为1.29、0.76、1.51,净资产收益率在这三年中是波动的,在分别为年为9.40%、2.30%、4.7%,处在一个相对较低的水平,多项指标占营业收入的比值也是处于变化之中,20xx年营业成本占营业收入的89.99%,20xx年为93.75%,20xx年为94%,营业利润占营业收入的比值分别为3.35%、0.78%、1.1%,2009至20xx年利润总额占营业收入的比值分别为3.39%、0.87%和1.2%净利润占营业收入的比值分别为2.59%、0.86%及1.1%。给人以不稳定的印象,结合上面,容易使人产生公司虚造利润的嫌疑。同时也是人对公司的发展潜力产生质疑。

利用杜邦分析对公司三年净资产收益率的变动进行分析;

2008净资产收益率=资产报酬率X权益乘数= 3.61%X2.6=9.40%

2009净资产收益率=资产报酬率X权益乘数= 0.80%X2.6=2.30%

2010净资产收益率=资产报酬率X权益乘数= 1.51%X3.125=4.72%

2008净资产收益率=销售净利率X总资产周转率X权益乘数

= 2.59%X1.39X2.60=9.40%

销售净利率影响 =(0.86%-2.59%)X1.39X2.60=-6.25%

总资产周转率影响 =0.86%X(0.93-1.39)X2.60=-1.06%

权益乘数影响 =0.86%X0.93X(2.86-2.60)=0.21%

2009净资产收益率= 0.86%X0.93X2.86=2.30%

销售净利率影响 =(1.09%-0.86%)X0.93X2.86=0.61%

总资产周转率影响 =1.09%X(1.38-0.93)X2.86=1.41%

权益乘数影响 =1.09%X1.38X(3.125-2.86)=0.40%

2010净资产收益率 = 1.09%x1.38X3.125=4.72%

根据杜邦分析法得:20xx年净资产收益率较20xx年下降的原因主要是销售净利率的影响,20xx年净资产收益率的提高的主要原因是总资产周转率的提高,权益乘数以及销售净利率也具有一定的积极影响

附表1:财务评价指标计算表

新余钢铁股份有限公司财务评价指标计算表

分析结论:经营业绩一般,不稳定资产营运效率不高,公司应采取稳健的经营策略来改变这种局面。公司有坏账的风险。偿债能力较差,不利于公司的长久稳定经营,股利分配并不高,不能够吸引从多闲散资金,促进企业发展,扩大再生产。

在阅读公司会计报表附注,分析企业的会计政策后,企业利用会计政策变动,可以粉饰企业财务状况、经营成果的行为具体表现在:

分析中未发现企业扣除非经常性业务损益后的净利润远低于企业净利润的总额,比如不到50%,可以肯定企业的利润主要是来源于主营的产品或服务,而不是来源于不经常发生或偶然发生的业务,这样的利润水平是可以持续的,同时也反映企业经理人在经营和管理方面提高的结果。由于企业会计政策的改变,发现通过企业兼并“增加”利润的可能,但未发现在合并利润表的利润总额和净利润之间除所得税和少数股东收益以外的异常科目出现。在分析中企业关联方交易的情况,其占企业总的销售、采购、借款以及利润的比例较适当,这些交易的价格基本符合市场价格。但有部分商品价格较低于市场价格 ,有改善经营业绩的嫌疑。该公司应列支为本期费用的利润表项目可能包含待摊费用或长期待摊费用的资产负债表项目,企业的利润有被高估的风险。 同时该公司的部分设备和固定资产折旧年限有所增加,可能公司的资产有所增加。变更合并财务报表的少数股东分担当期亏损的处理方法,可能导致股东权益的减少,从而增加公司的利润,使得公司的偿债能力增强,负债的减少等等情况的出现。

该公司股票是否值得投资的建议如下:

从宏观方面,从可预见的时期来看我国的政治形势稳定,经济持续,平稳,快速发展,所以证券市场是持续向好的,证券投资活动是非常活跃的。该公司属于钢铁企业,是夕阳产业,但在我国钢铁企业还是具有一定生命力的,也得到了国家的重视,但从行业经济周期和行业生命周期来看,对钢铁股票的投资需谨慎,同时近期铁矿石价格上涨,必然导致企业利润下降,股票收益减少 。该公司通过近几年的发展有所壮大,现阶段属于相对稳定的时期,同时属于中小企业,抵御风险能力较差,经营状况,财务状况一般,营业利润和利润总额属于中等水平。短期和长期投资都具有较大的风险,所以不建议对该公司进行股票投资,如要投资需慎重。

-

年度财务报表分析范文

一、偿债能力分析二、获利能力分析三、运营能力分析四、发展能力分析五、综合分析六、附表目录万科公司概况万科企业股份有限公司成立于19…

-

【精品】年度财务分析报告范本

目录第一部分基本状况一19xx年技术经济指标完成情况二技术经济指标完成情况简要说明三19xx年度上网电价情况四19xx年利润完成情…

-

财务报表分析范文

财务报表分析范文假如有两家公司正在某一会计年度实现的利润分额反好相同,但那是否意味灭它们具有相同的获利能力呢?答案是否定的,因为那…

-

财务分析报告范本

易迈网络提供管理方面的学习资料资料全部免费报告目录1主要会计数据摘要2基本财务情况分析21资产状况211资产构成212资产质量22…

-

财务分析报告范本

姓名袁克贵学号10520xx20xx32中国宝安集团股份有限公司财务报表分析所属行业房地产开发与经营业教学点贵州电大直属学校专业会…

-

财务报告分析指标

1.短期偿债能力分析。(1)流动比率:流动比率即流动资产和流动负债之间的比率,是衡量公司短期偿债能力常用的指标。一般来说,流动资产…

-

上市公司财务报表分析报告要求

XXXX上市公司XX年度财务报表分析报告----三号XXX班级(姓名、学号)----五号一、行业分析(简单)(标题:小三、加粗、宋…

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

财务报表分析实习报告

西安科技大学管理学院财务报表分析实习报告山西焦化公司财务报表分析学号***学号***姓名李姓名韩所在学院管理学院学科、专业旅游管理…

-

财务报表分析报告模板i

内容一公司基本情况简介宏观经济背景及行业背景分析二偿债能力分析一短期偿债能力分析1营运资金2流动比率速动比率保守速动比率现金比率1…

-

如何撰写企业财务状况分析报告

如何撰写企业财务状况分析报告财务状况分析是以企业财务报告及其他相关资料为主要依据,对企业的财务状况和经营成果进行评价和剖析,反映企…