中国注册税务师协会关于做好20xx年行业自律检查工作的通知-国家规范性文件

中国注册税务师协会关于做好20##年行业自律检查工作的通知

各省、自治区、直辖市和计划单列市注册税务师协会:

按照国务院《关于“先照后证”改革后加强事中事后监管的意见》(国发〔2015〕62号),根据《注册税务师行业自律管理办法(试行)》(中税协发[2006]005号)、《中国注册税务师协会会员年度检查办法(20##年修订)》(中税协发[2013]057号)规定和《注册税务师执业道德规范(试行)》(中税协发[2014]044号)有关规定,为加强税务师行业自律管理,现就20##年检查事项通知如下:

一、检查年度

20##年1月1日至12月31日。

二、检查对象

加入中国注册税务师协会(以下简称“中税协”)的团体会员和个人会员。

三、检查内容

(一)团体会员

税务师事务所出具的鉴证报告和编制的工作底稿是否符合基本准则和具体准则;纳税调整事项是否符合相关税收法律法规。

(二)个人会员

会员是否遵守职业道德、履行义务、完成继续教育。

四、检查方式

(一)团体会员和个人会员应首先做好自查工作,主动解决自身存在的问题,并向地方注册税务师协会(以下简称“地方税协”)报送信息有变化的资料。

(二)地方税协对团体会员和在税务师事务所工作的个人会员进行专项检查;对经营指标异常或被信访举报的税务师事务所,以及拒不履行会员义务的个人会员,采用重点抽查的方式进行实地检查。

(三)中税协根据需要有选择地进行重点抽查。

五、几点要求

(一)高度重视行业自律工作。地方税协要做好会员自查和专项检查的动员部署工作,并可根据实际情况调整检查内容。

(二)认真发现和解决问题。对存在的问题,要认真核实,督促改正;自查和专项检查工作完成后,进行全面汇总、分析,依据《中国注册税务师协会会员执业违规行为惩戒办法》,做出相应处理。

(三)及时公告会员专项检查结果。地方税协应及时向社会公告会员专项检查结果,并于年底前将工作总结以纸质文件形式报中税协会员管理部。

20##年1月22日

来源: http://www.fae.cn/fg/detail2014659.html

第二篇:中国注册税务师协会税务师事务所等级认定办法(20xx年修订)(中税协发[20xx]015号)

中国注册税务师协会

关于颁布《中国注册税务师协会税务师事务所

等级认定办法(20xx年修订)》的通知

中税协发[2012]015号

各省、自治区、直辖市和计划单列市注册税务师协会:

《中国注册税务师协会税务师事务所等级认定办法(20xx年修订)》已经四届九次常务理事会审议批准,现予颁布,自公布之日起正式施行,望遵照执行。

二○一二年二月二十三日

中国注册税务师协会

税务师事务所等级认定办法

(20xx年修订)

(20xx年7月31日中国注册税务师协会四届二次理事会审议批准通过 根据20xx年2月16日中国注册税务师协会四届九次常务理事会决议修订)

第一章 总则

第一条 为促进注册税务师行业依法经营、规范发展,推动税务师事务所做大做强,提高社会知名度,根据中国注册税务师协会(以下简称“中税协”)《注册税务师行业自律管理办法(试行)》等有关规定,制定本办法。

第二条 本办法所称的税务师事务所是指经国家税务机关批准成立的并加入注册税务师协会的税务师事务所。

第三条 税务师事务所的等级认定,由事务所自愿申请,中税协和地方注册税务师协会(以下简称“地方税协”)根据申请每年认定一次。

第四条 税务师事务所的等级分为五级,即A级、AA级、AAA级、AAAA级、AAAAA级。地方税协负责A级、AA级、AAA级税务师事务所的审核认定,并向其颁发证书和牌匾;中税协负责AAAA级、AAAAA级税务师事务所的审核认定,并向其颁发证书和牌匾。证书和牌匾由中税协统一设计制作。

第五条 获得等级的税务师事务所应具备专业优势、享有执业信誉。中税协和地方税协优先推荐获得等级的税务师事务所从事业务活动。中税协认定的等级在全国范围内适用;地方税协认定的等级本省适用,跨省执业的由执业所在地税协确认其适用性。

第二章 认定标准

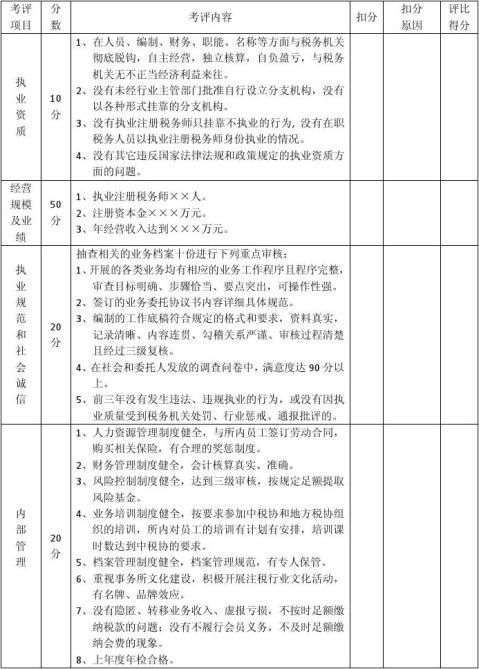

第六条 中税协负责制定等级认定的基本标准。认定标准包括:执业资质,经营规模及业绩,执业规范和社会诚信,内部管理(见附件1《税务师事务所等级认定标准》)。地方税协可以在基本标准的范围内另行制定A级、AA级、AAA级的具体标准。

第七条 中税协根据经济发展情况,对全国各地区划分档次。中税协负责制定AAAA级、AAAAA级税务师事务所经营规模及业绩认定标准和制定向不同档次地区AAAA级、AAAAA级税务师事务所子公司或分公司颁发牌匾的业绩标准。具体档次和标准另行制定。

不同档次地区地方税协可根据本地区实际情况制定A级、AA级、AAA级税务师事务所不同的经营规模及业绩认定标准。

第八条 等级审核认定采取项目评分制,满分100分,90分(含)以上合格,具体评分标准另行制定。

第三章 认定程序

第九条 税务师事务所向地方税协申请A级、AA级、AAA级认定,向中税协申请AAAA级、AAAAA级认定。

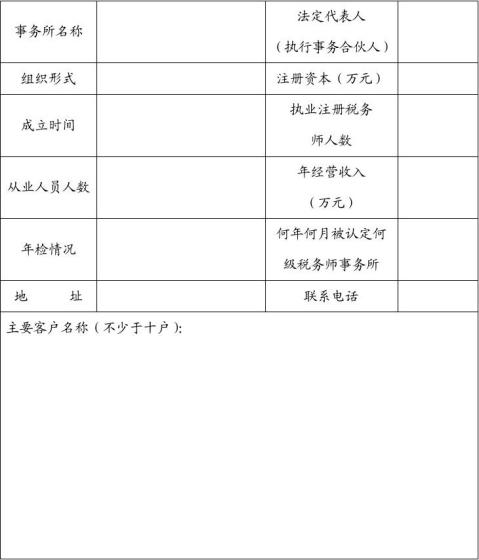

第十条 税务师事务所申请等级认定应提供如下材料:

(一)《税务师事务所等级认定申请表》(见附件2);

(二)税务师事务所执业证、营业执照(副本)和法定代表人(或执行事务合伙人)身份证、公司章程、股东会决议、验资报告复印件;

(三)注册税务师执业资格证书、个人会员证复印件及从业人员名单;

(四)上年度会费缴纳凭证复印件;

(五)上年度及当期财务报表;

(六)上年度纳税完税凭证复印件;

(七)上年度年检合格证明复印件;

(八)内部管理制度;

(九)委托人满意度调查问卷(见附件3);

(十)中税协或地方税协规定的其他证明材料。

第十一条 地方税协受理税务师事务所A级、AA级、AAA级申请后,应组织专门工作小组对税务师事务所进行实地审核并写出审核报告;税务师事务所向中税协申请AAAA级、AAAAA级认定之前,应由地方税协先进行书面审核,并在税务师事务所等级认定申请表中签署具体审核意见后上报中税协。

第十二条 地方税协将认定的A级、AA级、AAA级税务师事务所名单报送中税协备案。

第十三条 中税协对地方税协上报的申请AAAA级和AAAAA级的税务师事务所进行实地审核。符合标准的AAAA级、AAAAA级税务师事务所候选名单由中税协会长专题会审议通过后向社会公示。如十五个工作日内无异议,由中税协会长办公会表决通过后向社会公告。

第四章 等级管理

第十四条 中税协和地方税协每年必须对上年度获得等级的税务师事务所进行检查,并与当年年检合并进行。

第十五条 事务所接受检查时,除应遵循《中国注册税务师协会年度检查工作实施办法》的相关规定外,还应提供以下材料:

(一)上年度会费缴纳凭证复印件;

(二)上年度及当期财务报表;

(三)上年度纳税完税凭证复印件;

(四)内部管理制度;

(五)委托人满意度调查问卷(见附件3);

(六)中税协或地方税协规定的其他证明材料。

第十六条 地方税协对检查后符合A级、AA级、AAA级标准的税务师事务所予以认定,并将名单上报中税协备案。

中税协对检查后符合AAAA级、AAAAA级标准的税务师事务所名单提交中税协会长专题会审议,通过后向社会公示。如十五个工作日内无异议,由中税协会长

办公会表决通过后向社会公告并颁发牌匾。

第十七条 税务师事务所获得等级后有合并、分立等重大变更事项,涉及等级认定的,中税协和地方税协依据本办法相关程序进行处理。

第五章 集团化特殊规定

第十八条 税务师事务所采用母子公司、总分公司或母子公司加总分公司等模式进行集团化的,须申请集团化审查,批准后方可按照税务师事务所经营规模及业绩总和申请等级认定。其等级认定除适用本办法一般规定,优先适用本章特殊规定。

第十九条 申请A级、AA级、AAA级税务师事务所的集团化审查由地方税协负责。地方税协在批准税务师事务所集团化审查申请后,将集团化税务师事务所的基础信息报中税协备案。

申请AAAA级、AAAAA级税务师事务所的集团化审查由地方税协初审后报中税协审查。

第二十条 集团化审查分为三个阶段:初次申报审查、过渡期审查、一体化审查。

初次申报审查要求集团化税务师事务所取得必要的法律文件并建立资本关系;过渡期审查要求集团化税务师事务所在名称、品牌、工作底稿等方面达到统一;一体化审查要求集团化税务师事务所达到实质性一体化运营。

第二十一条 税务师事务所申请集团化审查,应提交集团化所涉及总部及全部子公司或分公司的以下材料;其中申请AAAA级、AAAAA级税务师事务所集团化审查的,还应提交子公司或分公司所在地地方税协同意的审批意见:

(一)初次申报审查

1、营业执照副本复印件;

2、资本关系相关证明;

3、上年度会费缴纳收据复印件;

4、税务师事务所基础资料;

5、内部管理制度;

6、中税协和地方税协要求提交的其他证明材料。

(二)过渡期审查

申请过渡期审查的税务师事务所,除提交本条第(一)项第1、2、3目规定的材料外,还应提交:

1、执业证变更或交还证明复印件;

2、人员关系相关证明;

3、制度落实相关证明;

4、中税协和地方税协要求提交的其他证明材料。

(三)一体化审查

申请一体化审查的税务师事务所,除提交本条第(一)项第1、2、3目规定的材料外,还应提交:

1、税务师事务所一体化运营情况说明;

2、中税协和地方税协要求提交的其他证明材料。

第六章 附则

第二十二条 中税协和地方税协办理等级认定工作不得向税务师事务所收取任何费用。从事等级认定的工作人员,不得有违反廉洁自律的任何行为。

第二十三条 本办法由中税协负责解释。

第二十四条 本办法自公布之日起施行。

附件一:

税务师事务所等级认定标准

附件二:

税务师事务所等级认定申请表

附件三:

委托人满意度调查问卷表

受托税务师事务所名称:

-

关于报送20xx年上半年工作总结的通知

关于报送20xx年上半年工作总结的通知局各股室站队为认真分析当前形势总结上半年工作经验找出差距制定措施确保完成全年各项目标任务现就…

-

关于报送20xx年工作总结及20xx年工作安排的通知

山东冠洲股份有限公司文件APEC商务旅行卡申办函山东冠洲股份有限公司是集冷轧板镀锌板彩涂板的研究生产经营于一体的现代化企业具备年产…

-

关于报送20xx年工作总结和20xx年工作计划的通知

关于报送20xx年工作总结和20xx年工作计划的通知为全面总结20xx年各项工作科学谋划20xx年工作现就报送20xx年工作总结及…

-

报送20xx年工作总结和20xx年工作计划通知

报送20xx年工作总结和20xx年工作计划通知报送20xx年工作总结和20xx年工作计划通知各院部各部门20xx年是十二五收官之年…

-

关于报送20xx年度工作总结的通知

关于认真组织开展20xx年度工作总结的通知各处室、车间:今年以来,各单位面临严峻的经济形势和行业形势不畏难、不退缩,迎难而上,顽强…

-

申报高级会计师职务任职资格业务工作总结

申报高级会计师职务任职资格业务工作总结申报高级会计师职务任职资格业务工作总结本人自XXXX年x月,通过全国统考,取得会计师专业技术…

-

20xx年注册税务师考试 税务代理实务 房产税总结

房产税的纳税人1.房产税是以房产为征税对象,按照房产的计税价值或房产租金收入向房产所有人或经营管理人等征收的一种税。2.房产税的纳…

-

申报高级会计师职务任职资格业务工作总结

申报高级会计师职务任职资格业务工作总结本人自XXXX年x月,通过全国统考,取得会计师专业技术资格以来,单位和工作几经变动,96—x…

-

注册税务师考试知识点:关于12小时、24小时的总结

注册税务师考试知识点:关于12小时、24小时的总结关于“12”小时、“24”小时的总结1、移送涉嫌犯罪案件,经批准决定转移的,24…

-

注册税务师执业准则

附件1注册税务师涉税鉴证业务基本准则第一章总则第一条为规范注册税务师的执业行为明确涉税鉴证业务标准保障涉税鉴证当事人的合法权益根据…

-

经典20xx年税务稽查个人工作总结(二)

20xx年个人工作总结紧张、充实而愉快的20xx年已挥手与我们告别,在后湖税务所团结、积极、向上的工作气氛中,我作为这个队伍中的一…