美国玩具市场调研报告

美国玩具市场调研报告

前言

在人们生活质量高度发展的今天,美国,这个世界上重要的玩具销售市场,也出现了玩具多元化的趋势。

一、美国玩具市场规模

美国玩具零售总额居世界各国之首,平均每年销售各类玩具30亿件,2006年零售额达到223亿美元,占全球市场670亿美元的三分之一。而全亚洲只有162亿美元,全欧洲为192亿美元。美国是全亚洲的1.38倍,全欧洲的1.16倍。

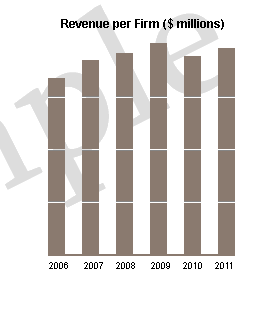

2006——2011年美国玩具市场规模

(表格出自http://www.anythingresearch.com/industry/Doll-Toy-and-Game-Manufacturing.htm)

二、玩具的供给情况与消费情况

美国玩具消费水平世界最高。美国有14岁以下儿童6300万,人均年消费287美元。相比之下,亚洲有10亿零8千1百万儿童,人均年消费只有15美元。欧洲有1亿1千3百万儿童,人均年消费也只有169美元。美国玩具消费水平是亚洲的19倍,欧洲的1.7倍。美国家长购买玩具很重品牌,并不太在意玩具的产地。美国玩具市场上的品牌多达500个(包括儿童用品),以美国品牌为主,也有少量日、欧品牌。美国家长购买玩具主要考虑价格、教育性、品牌及安全四方面,为儿童购买玩具的第一大动因是“有助于学习与增强想象力、”,调查统计说明,这一比例高达86%。因此各类有助于智力开发的智益玩具特别受青睐,智益玩具在美国玩具市场中的比例也最大,2006年,婴儿/学令前儿童玩具的销售额达到32.7亿美元。目前美国授权玩具(Licensed toys)在玩具产品销售额中占到25%的比重,因为授权玩具多为智益玩具,所以智益玩具设计师广受欢迎,供不应求,年收入几十万美元相当平常。

2006——2011年美国玩具市场的平均利益

(表格出自http://www.anythingresearch.com/industry/Doll-Toy-and-Game-Manufacturing.htm)

三、美国玩具销售渠道

1、玩具专营店

美国玩具零售业以前相当分散,都是面向所在社区的小本经营,规模很有限。经过几十年的竞争、兼并、发展,逐步形成了几个大企业集团,经营相对集中。

2、大型折扣超市

在上世纪九十年代,美国大型折扣超市如WAL—MART(沃尔玛),Kmart(凯马特)也开始重视儿童玩具这一庞大市场,充分利用自有优势分食这一大并。沃尔玛作为家庭用品超市,在全美有超过4000家连锁商场,凯马特连锁商场在全美也超过1500家,它们巨无霸的商场也完全有条件开辟更大的玩具经销区。它们的优势是实力更强,连锁店更多,可以通过大批量采购最大限度的降低采购成本,从而降低商品价格,吸引众多消费者。而它密布各地的连锁店又可以有力的促进销售。它还有一个重要优势是:消费者到沃尔玛这类超市的频度都会大于去玩具店,如果消费者一个月或二个月去一次玩具店,那么去折扣超市就可能是半个月到一个月去一次。顾客在购买各种日用消费品时,就会“顺便”购买玩具,尤其是当顾客带着儿童一起购物时。现在全美玩具的销售额,沃尔玛已跃居首位,超过TOYS R’US这类专门玩具超市。如果将沃尔玛与TOYS R’US相比,它在玩具业的服务专业水平略逊于TOYS R’US,品种不如TOYS R’US全,对市场潮流动态的掌握不如TOYS R’US准,它可以有力推动潮流,但难以领导潮流。

3、连锁大卖场

诸如TARGET(目标)、COSTCO(好市多)。它采取会员制、商品以成箱、成盒、成袋这种较大量的销售形式,给顾客以“批发价”。并以简化商场布局、以大货架摆放商品,降低营销成本,达到降低售价,让利给会员消费者。现在它也参与分食玩具市场的大饼。它的竞争优势是售价更低,虽然品种与服务逊于沃尔玛,但玩具品质并不低于沃尔玛,所以也深受消费者欢迎。不过,它不太经销最新型、较大型、较高挡次的玩具。

4、消费电子产品专卖店

由于消费电子产品的消费群日趋低龄化,儿童电脑、儿童相机、儿童手机款式五化八门,也由于传统玩具越来越多的使用高科技与芯片,使电动、可发声的玩具层出不穷,玩具与消费电子产品的界限己越来越模糊。美国玩具协会也从2004年开始将“青少年电子产品”(Youth Electronics)划分成一个新的玩具门类。美国不少经营消费电子产品的专卖店也开始销售电子玩具,但它侧重销售高端电子玩具。它们在这方面服务的专业水平较高,也引领着电子玩具市场的潮流,很值得中国玩具业关注。美国这类最著名的连锁专营店有Best Buy(百思买)与Circuit City(电路城)。美国玩具业统计资料,己将电子游戏机与传统玩具分开,按2002年至2006年统计资料,游戏机的销售额都接近传统玩具总销售额的一半左右,年平均约为110亿美元。

5、百货商店

美国大多数百货商店都设有儿童服装、鞋帽区,为了吸引儿童又方便家长,同时经销一些玩具。百货商店经销的玩具,价位以中档为主,体积也在中等,品种并不太多。这类大型商店有Macy’s(梅西) 、Sears(西尔斯)等。

6、礼品/杂货店

玩具往往也作为礼品,两者难以区分,所以礼品店经销玩具也就很自然了。美国的礼品/杂货店一般分布于各居民区中,方便居民的日常生活。礼品店的玩具大多体积小、价位低,如开生日聚会的各种装饰汽球(商店可提供充气服务)。礼品店的玩具品种当然有限,礼品店进货量少、周转快、销售成本比大商场低,利润相对较高,对进货价的接受空间也较大,对商品是否适销对路能作出快速反应。因为礼品店都是现金交易,玩具的销售额难以在美国正式统计数据中完全准确的体现。

7、网上销售

过去几年中,美国玩具网上的销售发展很快,达到总销售额的6%。玩具网上销售,产品大多按年令组、功能、品牌、价位分类,挑选与比价十分方便,自然很受欢迎。美国网上销售,不但免税、也可送货上门。它的不足是家长缺少带着子女一起选购玩具可以增添亲情的乐趣,也不能有触模玩具这种实在的感觉,所以近几年玩具网上销售处于平稳。美国网上玩具商店很多,如www.etoys.com,www.ustoy.com,有的还可比价,如www.smarter.com。有的专营特色玩具,或为顾客提供个性化玩具,以满足特定群体。有些有玩具货源渠道的青年创业者,也会开设网上商店。而前面1-5类玩具销售的实体商店大多也设有网上商店,如Toys “R” Us在1998年设立了www.toysrus.com与www.babiesrus.com。

美国玩具品牌的集中度较高,同一品牌产品会由多个零售渠道经销,由于零售商的销售成本不同,零售价格就会有差异。所以现在折扣超市及大卖场的低价吸引力对消费者越来越大。近十年来,折扣超市与大卖场的玩具零售额所占比重日趋增大,2006年共占55%。而玩具专营超市的比重降为18%。其它渠道所占比重分别为:网上销售6%,礼品/杂货店5%,百货店4%。

http://www.fueryp.com/news/15626076.html

四、玩具进出口情况

美国玩具市场80%以上的产品从国外进口。玩具生产是劳动密集型产业,美国玩具业从上世纪50年代开始将生产基地转移至海外,先是日本,然后是台湾、韩国以及其它亚洲国家。到80年代中期,中国开始成为美国玩具业的主要生产地。2000年,美国进口玩具133.86亿美元,2006年进口玩具168.45亿美元,年均增长率4.3%。2006年从中国进口145.24亿美元,占美国总进口的86.2%。美国前五大玩具进口地,除中国以外,分别是日本、墨西哥、香港、台湾。前五大玩具进口,占全美玩具进口总额的95%。越南玩具对美出口增长很快,2000年时只有30万美元,2006年有近3千万元,增长了100倍。目前它在美国玩具进口地中名列14,但今后很有可能超过港、台。玩具在美国商品总进口中的比重约为1.23%(2000年),而玩具在中国对美国出口商品总额中的比重却达到10.7%。美国市场上的中国玩具绝大部分打的国外品牌、国外设计,中国只是加工生产而已,出口金额虽然不小,但出口收效仅限于加工费。美国本土玩具企业主要从事产品开发与市场行销,部分从事科技含量高的高档玩具的研发。

五、市场价格情况

在美国,玩具几乎是从国外进口,所以价格也有侧次不齐的。有的低至几美元,有的高达上万美元。现消费者都倾向于益智玩具,所以价格一般处于中等。而且美国玩具市场上的品牌多以美国品牌为主,所以价格一般普遍有点高。

“美国有线电视新闻网”(CNN)报导,根据美国消费者物价指数(ConsumerPriceIndex),今日的玩具比1980年便宜55%。这是实际数值,未经通货膨胀调整。如果1980年的玩具是100美元一个,现在则只要45美元。咖啡机与烤面包机等小家电也是,价格也比1998年便宜将近30%。电子产品降价降的更多。电视价格比1980年便宜93%。收音机与喇叭比里根(Reagan)当选总统那年便宜一半。物品价格大跌的原因跟科技、制造与零售,乃至全球经济进步有关。科技进步对电子产品尤其重要。最新、最棒的东西总是最贵的,部分原因在于公司试图回收研发成本,部分在于商品愈新,买气也愈高。 但这也意味,推出1、2年的商品,就必须大打折扣。而当制造DVD播放器或数字相机所需芯片、其它零组件厂商的经验愈发熟练时,生产速度便会加快,价格也会跟着走低。不只电子产品的制造如此,玩具与衣服等商品也有同样情况。

六、美国市场的十大特点:

1、美国玩具市场大

美国玩具零售总额居世界各国之首,平均每年销售各类玩具30亿件,2006年零售额达到223亿美元,占全球市场670亿美元的三分之一。而全亚洲只有162亿美元,全欧洲为192亿美元。美国是全亚洲的1.38倍,全欧洲的1.16倍。

2、美国玩具消费水平高

美国玩具消费水平世界最高。美国有14岁以下儿童6300万,人均年消费287美元。相比之下,亚洲有10亿零8千1百万儿童,人均年消费只有15美元。欧洲有1亿1千3百万儿童,人均年消费也只有169美元。美国玩具消费水平是亚洲的19倍,欧洲的1.7倍。

3、美国玩具进口比例大

美国玩具市场80%以上的产品从国外进口。玩具生产是劳动密集型产业,美国玩具业从上世纪50年代开始将生产基地转移至海外,先是日本,然后是台湾、韩国以及其它亚洲国家。到80年代中期,中国开始成为美国玩具业的主要生产地。美国本土玩具企业主要从事产品开发与市场行销,部分从事科技含量高的高档玩具的研发。2000年,美国进口玩具133.86亿美元,2006年进口玩具168.45亿美元,年均增长率4.3%。2006年从中国进口145.24亿美元,占美国总进口的86.2%。美国前五大玩具进口地,除中国以外,分别是日本、墨西哥、香港、台湾。前五大玩具进口,占全美玩具进口总额的95%。越南玩具对美出口增长很快,2000年时只有30万美元,2006年有近3千万元,增长了100倍。目前它在美国玩具进口地中名列14,但今后很有可能超过港、台。

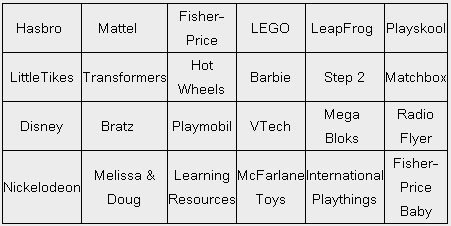

4、玩具品牌以本国为主

美国家长购买玩具很重品牌,并不太在意玩具的产地。美国玩具市场上的品牌多达500个(包括儿童用品),以美国品牌为主,也有少量日、欧品牌。最著名的品牌有24个,见下表所列。

(表格来自http://ccn.mofcom.gov.cn/spbg/show.php?id=6987)

5、“动态玩具”最受欢迎

美国儿童“喜动厌静”,玩具市场流行“动态玩具”,亦即玩具“能动”、“可变”、“发声、“闪光”。传统“摆设型”的“静态玩具”较受冷落。一份调查2007年国际玩具市场潮流的报告指出:“计算机玩具及游戏”、“电池操作玩具及电子玩具/游戏”、“富教育性的玩具及游戏”,是三项最有增长潜力的产品,而它们都属于“动态玩具”。美国“青少年电子产品”(Youth Electronics)已被划分成一个新的玩具门类,2006年增长高达22%,年销售额超过了11亿美元。而传统长毛绒玩具则减少了4%。

6、 环AC芯智益玩具受青睐

美国家长购买玩具主要考虑价格、教育性、品牌及安全四方面,为儿童购买玩具的第一大动因是“有助于学习与增强想象力、”,调查统计说明,这一比例高达86%。因此各类有助于智力开发的智益玩具特别受青睐,智益玩具在美国玩具市场中的比例也最大,2006年,婴儿/学令前儿童玩具的销售额达到32.7亿美元。目前美国授权玩具(Licensed toys)在玩具产品销售额中占到25%的比重,因为授权玩具多为智益玩具,所以智益玩具设计师广受欢迎,供不应求,年收入几十万美元相当平常。

7、 玩具产品生命周期短

美国儿童对玩具“喜新厌旧”的速度很快,玩具产品的生命周期一般不超过一年,其实主要集中在圣诞节销售期中的三个月。除游戏机、玩具车类产品,儿童在购买玩具后的“新鲜感”甚至不超过一星期。因此,经销商必须不断的更新玩具货架,设计师必须不断的改进老产品、开发新产品。

美国有专门机构调查评选当年最受欢迎的玩具,既关注市场动态、也以此引导消费。如BIGresearch、Toy Wishes在每年年底都会发布报告。

2007年圣诞节,BIGresearch公司对美国儿童最想要的礼品的调查结果如下:排名先男孩后女孩

(表格来自http://ccn.mofcom.gov.cn/spbg/show.php?id=6987)

8、高度重视注玩具安全

美国社会对玩具安全十分重视。联邦政府1969年颁布了“保护儿童和玩具安全法案”,该法案与1973年颁布的“消费者产品安全法案”一并成为美国玩具安全的法律框架,由美国消费品安全协会(CPSA)负责监控。一旦发现危及儿童安全的产品(如易燃、漏电、涂料含铅、零件脱落造成儿童吞噎等),CPSA与经销商都会主动发布公告“召回”(Recall),否则政府会处以重罚,受伤害的赔偿诉讼都会达到上千万美元。

9、玩具协会作用大

美国玩具协会(Toy Industry Association 缩写为TIA)是一个非盈利的团体,它有500个以上会员,占全美玩具贸易额的85%,主导着美国玩具经济的发展。它的会员不但包括从事制造、进口的企业,也有从事专利/授权、设计师、投资人、安全顾问、测试实验室、公关专家与媒体。董事会由美国最主要的玩具企业组成,如Mattle(美泰)、Hasbro(孩子宝)、Wild Plant、LEGO、Character、MEGA Brands、Sport-Fun、Radio Flyer、Spin Master、Cranium、 Alex、Playthings、Little Kids等。

10、引导世界潮流

美国玩具市场引导世界玩具潮流,从美国玩具市场的趋势可以预测世界玩具市场的变化。美国善于将最新的创意与科技发明应用于玩具业,不断推出影响全球玩具市场的新产品,它以高科技改造传统产品,编出各种生动的故事,使芭比娃娃、椰菜娃娃、变形金刚这些“老牌传统产品”永远充满着活力,不断以新面目出现。它经常将美国影视文化产品中的形象开发成为各种玩具,影视与玩具互相推动开发市场。美国玩具陪同一代又一代美国环芯atchip.com儿童的成长,影响着他们的爱好、求职与创业,已成为美国文化的重要组成部份。而在美国流行过的玩具,往往又能在世界各国延续许多年,将美国文化源源不断的带到各地去。

七、美国玩具的范畴:

在人们生活质量高度发展的今天,美国,这个世界上重要的玩具销售市场,也出现了玩具多元化的趋势。玩具的范畴也愈发广泛:

1.电子游戏占据了孩子越来越多的时间,也成了非常重要的儿童玩具之一。

2.电子教育玩具,以能帮助儿童学习从形状、名称到数字等的手持式电玩游戏为特点。从游戏中学得知识,在学习中获得乐趣,这也逐渐成为更多父母送给孩子的心仪玩具。

但是,高科技玩具的出现并不意味着传统玩具工业的没落,真正的赢家应该是那些能成功地将新技术和传统品牌相结合的公司。这种崭新的创意玩具不仅挑战儿童的智力,而且还挑战着成年人的自我创造能力和智力。

玩具业的专家表示,目前最畅销的玩具中有75%是装有电子设备的高科技玩具。这些会说话、会做动作、能听懂口令的玩具能否有益于儿童的身心健康尚待验证,但好的玩具应该能让儿童采取主动的方式来玩乐,而传统玩具的高接触性能刺激儿童的感官并引发儿童的想象力,这是电子高科技玩具尚待加强之处。

3.美国玩具制胜的法宝:

任何一种玩具的成功推出都有很多因素,如玩具自身的品质、被认知的价值、醒目的设计、外延产品的创新、顺畅的供应和销售渠道、舒适的店内陈设、良好的口碑等。为适应消费市场的快速变化,许多玩具制造商都采取了多元化经营策略,在销售渠道上也是如此。

4.当前值得关注的问题:

(1)玩具生产及出口成本持续上涨。自汇改以来人民币兑美元汇率升值幅度接近20%,玩具出口价格竞争力明显削弱。加上国际油价的走高推动了玩具生产主要原料塑料价格的上涨,玩具产品中大量使用的橡胶粒由原来的7.7-8.3元/公斤涨到现在的15.3-16元/公斤;而08年实施的《劳动合同法》将使工资成本增加1.5%-2%,而中国玩具出口企业与外商签订的合同多是固定价格合同,成本上升导致多数玩具出口企业经营陷入困境。

(2)玩具产业中的小企业居多,企业抗风险能力差。数据显示,2007年全国出口不足10万美元的小型企业数量一度占据7成左右,其利润低、融资难,对成本上涨的消化能力差。此外,小企业自主设计生产的个性化玩具品种少,产品附加值不高,仍以加工贸易为主,抗风险能力差,易受到国外贸易壁垒的制约。

(3)玩具品种结构矛盾仍然突出。目前在欧美等发达国家,超过一半的玩具市场被成人玩具和高科技电动玩具等占据,而长期以来,中国玩具产业停留在低层次加工阶段,品种集中在附加值较低的普通塑料和填充玩具,且大多采取贴牌方式、依靠国外提供技术和设计、缺乏核心技术和自主经营意识,生产品种与国际主流消费脱节,国际市场空间较小,应对成本提升和贸易壁垒增强的能力差。

(4)08年11月11日起生效的美国《消费品安全改进法案》规定:对美出口的儿童产品须实行强制性第三方检测;09年1月10日开始,自愿性标准ASTMF963将转化为强制性标准;2009年8月14日前,玩具上须加贴可追溯性标签,对玩具在内的儿童用品制定了更加严格的质量安全要求。而美国在此前制定的《2008消费品安全安全加强法》也即将于11月生效。该法案不仅对铅含量的要求更为严苛,还禁止销售含有特定邻苯二甲酸盐类物质的产品。此外,欧盟也将于08年底出台新的玩具安全指令。美、欧安全法案的实施必将进一步加大中国企业的生产管理成本,使玩具企业的出口雪上加霜。

八、美国玩具市场的发展趋势与前景

1900年以前,美国的孩子们基本上没有什么玩具,能玩的也就是些木棍、碎布、石块之类的玩意。那时候,在成年人看来,孩子到了4岁后就应该帮着大人干活了,孩子们也没有很多闲暇时间玩。进入到20世纪后,越来越多的父母们才开始容许孩子们有自由玩耍的时间。 进入20世纪,美国玩具市场的商业化才真正开始。 大规模工业化生产的玩具,刚开始并没有什么奇思妙想的设计,主要是模仿手工艺人的玩具。士兵、马车、微缩场景等,都是对成年世界里事物的模仿。这也反映出,20世纪初的孩子们,能够拥有模仿现实的玩具就已经激动不已了,这是孩子们最为原始的玩具需求。

美国消费者对玩具的消费观念开始也是不成熟的。成年人也将玩具视为让孩子别来烦自己的工具,玩具的最大作用就是可以打发孩子玩耍的时间,直到“游戏就是孩子们的工作”这样的育儿观被普遍接受时,美国现代商业的玩具市场才开始飞速发展起来。

美国现代幼儿教育观起源于19世纪末。

美国现代儿童教育观念的先驱约翰·洛克认为:孩子有别于成年人,他们需要一个庇护所,需要一些特别的工具和活动使他们慢慢地长大成人,变得成熟起来。同时,他还明确提出:孩子们应该有各种的玩具。洛克的思想被大众媒体广泛宣传后,广为父母所知。这些儿童教育观念鼓励父母们给孩子买玩具,让孩子们在游戏的环境中进步。

尊重孩子游戏的权利,给孩子们提供玩具的观念在20世纪初还是很新颖的。这种崭新的现代儿童教育理念得到家长们的认同,进而为玩具企业在商业上的成功做了铺垫。家庭成员经常在一起玩玩具和游戏逐渐成为美国的普遍现象,玩具成为有效传递成年人价值观的工具、成为孩子们学习的工具。玩具制造商们由此也打开了新的天地。

美国堪称世界第一大玩具市场,具有3大特点:玩具进口量占世界的1/3;玩具零售总额居世界各国之首;玩具人均消费水平最高。

美国巨大的玩具市场一方面吸引了许多国家和地区的玩具制造商和经销商,另一方面也吸引了美国国内许多经销商的注意力,美国玩具生产商不断地推出创新产品与进口产品进行较量。美国玩具市场的竞争从以下几个方面表现出来:

世界各国玩具生产商每年云集美国玩具国际博览会,各展其长。2002年2月在纽约贾维茨展览中心举办的第99届国际玩具博览会,吸引了来自世界各国和地区的2000家玩具生产经销商参展。中国大陆有27家公司参加了今年的博览会。而在100年前的第一届玩具博览会上总共才有10家企业参展。这一方面也反映了世界玩具业的巨大发展,另一方面也反映出当今世界玩具业市场的竞争日趋激烈。

玩具广告费用居高不下。根据美国玩具协会的有关资料,1998年、1999年和2011年美国玩具商在各种媒体上刊登玩具促销广告的费用分别为9.26亿美元、8.42亿美元和10.37亿美元。

玩具销售渠道众多。2011年全美2624家Wai—Mart连锁店玩具销售总额占美国玩具零售总额的19%。值得注意的是,近年来玩具的网上销售发展很快,2011年的销量比往年增长了40%强。

玩具在美国商品总进口中的比重约为1.23%(2011年),而玩具在中国对美国出口商品总额中的比重却达到10.7%。美国市场上的中国玩具绝大部分打的国外品牌、国外设计,中国只是加工生产而已,出口金额虽然不小,但出口收效仅限于加工费。

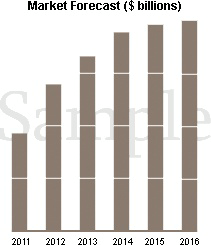

2011——2016年美国玩具市场预测

(表格出自http://www.anythingresearch.com/industry/Doll-Toy-and-Game-Manufacturing.htm)

-

儿童玩具市场调研报告 (2)

儿童玩具市场调研报告随着社会生活水平的提高家长对孩子的各个方面都给予了极大地关注他们也逐渐意识到玩具在孩子的一生中起的重要作用玩具…

-

玩具市场调查报告

玩具市场调研报告调研人员一调研背景随着社会生活水平的提高很多家长把越来越多的心思放在了对孩子的教育上希望为他们从小就营造一个良好的…

-

玩具市场调研报告

玩具市场调研报告一婴幼儿期玩具调研报告调俗语有云quot三岁定八十quot03岁是一个人智力发育最关键的时期这段关键时期应该如何把…

-

玩具市场调研报告问卷 (1)

关于儿童玩具的调研报告一玩具的定义玩具泛指可用来玩的物品通常与儿童或宠物有关玩玩具在人类社会中常常被作为一种寓教于乐的方式玩具也可…

-

儿童玩具市场调研

儿童玩具市场调研姓名陈榕学号0908011017班级工业设计一班据有关统计我国16岁以下的少年儿童达38亿其中独生子女占儿童总数的…

-

市场考察报告

法国瑞士德国市场考察报告作者:市外经贸局赴法国瑞士德国考察团来源:外经处发布时间:20xx-9-2519:37:519月1-12日…

-

美国波士顿海鲜食品展览会考察报告

美国波士顿海鲜食品展览会考察报告应辽宁省对外贸易经济合作厅的组织,XX公司一行X人,于20xx年x月x日至3月x日,参加了为期10…

-

美国市场服装零售业考察报告

此次我公司内蒙古大盛业羊绒制品有限公司有关领导赴美国拉斯维加斯纽约洛杉矶等诸多城市的走访考察中就美国现在服装零售业展开全面考察社会…

-

赴美国酒店考察报告

赴美国酒店考察培训报告为提升局下属几家宾馆服务中心接待服务水平开拓国际饭店业视野学习集团化国际化战略推进酒店管理建设局相关部门组织…

-

赴美国、加拿大政府采购和建设工程招投标考察报告

丽水市政府行政审批中心招管办赴美国加拿大政府采购和工程招投标考察报告20xx年6月25日至7月4日应美国纽约州政府和加拿大哥伦比亚…

-

儿童玩具设计调研报告-精品

目录一市场调研2一68岁儿童心理分析2二目前68岁儿童玩具的功能和种类2三消费者调查7二调研分析8一调查问卷分析8二对市场上儿童6…