注册会计师《审计》考试科目特点及备考建议

注册会计师《审计》考试科目特点及复习建议

注会被大家称为“中国第一考”,可见其难度并非一般,而《审计》考试科目,在整个注会考试中又占着一定的地位,更可以称得上是难中难。所以,想要一举拿下《审计》,在备考前就必须有备才能无患。下面跟小编看看《审计》都有什么特点和备考方法。

一、审计科目特点

审计学在我国形成的时间不长,并且我国《审计》教材的编写借鉴了很多西方教材的内容,直译内容占了较大比重,所以有些语言表达不太符合汉语习惯,也不符合我们的思维习惯。学审计很累,累就累在咬文嚼字上。这一点与学习法律知识类似,其实大多时候我们是在玩文字游戏,要仔细揣摩、分析其中的意思才会真正理解。

另外,教材所讲解的内容只注重了各知识点的介绍,缺乏对整个审计工作程序的系统阐述。又由于《审计》科目的理论性和操作性都很强,理论为实务操作提供了方向性的指导。故而在实际运用过程中,很多地方都需要注册会计师进行专业、合理、准确地判断。对于《审计》一科问题的解答在其内容和方法上都具有不确定性和多样性的特点,而考生大多数都没有从事审计工作的执业经验或是对审计缺乏一定

的敏感性,所以容易致使绝大多数的考生盲目进行机械式的学习,答题过程中漫无目的,很难准确分析到题目的中心要点。

由于以上多方面原因,导致了众多考生朋友感觉《审计》一科难度很大。不过,只要在脑海中建立起清晰的知识体系框架,那样就会感觉轻松许多了。

二、复习建议

1.熟悉教材

审计的专业判断内容比较多,但是应当说大部分考题的答案都可以在书上找得到,其他部分需要一些发挥,教材上找不到,所以一定要熟悉教材。要把教材真正弄懂弄通,才会有助于阅读资料,准确理解、分析问题,千万不要死记硬背,效果往往不会很好的。

2.最好结合《会计》进行学习

对于《审计》科目的敏感性是极少数人才拥有的,所以扎实的会计基本功是我们一般学习《审计》所应该必备的。在复习《审计》过程中要掌握题目中涉及的企业会计准则相关知识,要能判断、说明被审计单位的会计处理是否正确,简单的会计调整分录应当熟悉。只有如此

把审计与会计相关知识结合起来共同学习、融会贯通,才能真正学会审计。

3.抓住当年的重点、难点

在复习过程中,对重点内容要多看、多做练习,力求熟练掌握教材的重点内容。难点内容往往是复习备考过程中的绊脚石,所以要认真阅读教材相关的内容,理解教材中的问题处理思路。同时,对准则内容、财务报表审计实务内容反复阅读、体会,客观题主要集中在前面章节的审计理论部分,主观题主要集中在后面章节的审计实务部分。

4.多听、多思、勤练

审计是一个实务性较强的课程,特别是财务报表审计实务内容丰富。在把握基本内容的基础上,要求能够熟练运用审计理论结合会计实务,并要有综合分析能力。因此,在通读教材的前提下,应多做一些练习题,把审计案例中审计思路的来龙去脉弄懂,并能熟练、灵活运用于不同公司的财务报表审计实务中,在做题的过程中善于总结和归纳。

5.重视历年考题

高顿财经CPA研究中心认为,研究历年考试命题模式与解答思路是审计应试中的“必要程序”,无论是对考试时间的把握,还是出题的思路,诸多方面都会让你更加贴近考试。自20xx年开始注会考试采用机考的模式,复习过程中应重点研究近几年的考题,20xx年以前的考题也可以参考研究。

三、报考建议

会计、审计和税法:主要考虑到会计和审计的联系以及会计与税法的联系,但是难度较高;建议优先保证会计和税法通过,审计的难度较高些,如果没有通过,也为第二年通过做好了充分的准备。

会计、财管和风险管理:主要考虑到财管和风险管理难度要低,而且联系紧密,且会计能为财管打基础;优先保证会计和财管的通过。

会计、财管和税法:主要考虑到财管能够提前学习,会计和税法联系紧密,且能共同促进财管的学习;优先保证会计和税法通过。

会计、税法和经济法:主要考虑到难度问题,会计和税法联系紧密,经济法难度也不大;优先保证会计和税法通过。

第二篇:第一章 注册会计师审计职业特点

第一章 注册会计师审计职业特点

本章考情分析

最近3年本章内容未出考题,20xx年也很难直接出题。

对于初学《审计》的考生朋友,请重点理解教材以下四个问题:

1.注册会计师审计目标的变化;

2.注册会计师审计的含义;

3.风险导向审计方法;

4.注册会计师审计与内部审计的关系。

论)

A.合伙企业制度的产生

B.股份制企业制度的形成

C.资本市场的发展

D.所有权和经营权的分离

【答案】D

【解析】合伙企业制度使所有权和经营权初步分离;股份制企业制度使所有权和经营权进一步分离;资本市场的发展使审计报告的使用人由企业主、债权人扩展到社会公众,所有权和经营权彻底分离,两权分离是注册会计师审计产生的直接原因。

【例题2·单选题】注册会计师审计从起源发展到现在经历了一个较长的过程,在审计发展的不同时期,其主要审计目的也在调整。下列关于不同阶段的审计目的陈述不恰当的是( )。

A.英式审计主要目的是查错防弊

B.美式审计主要目的是判断企业信用状况

C.1929~19xx年的世界经济危机后,审计目的是保护投资者为目的的利润表审计

D.现代审计目的不再关注错弊,而是对财务报表发表审计意见

【答案】D

【解析】现代审计目的是对财务报表发表审计意见,合理保证财务报表不存在重大错报,注册会计师仍然要关注查错防弊,特别是要考虑舞弊的审计风险。

二、注册会计师审计含义(请认真理解并掌握,链接鉴证业务含义)

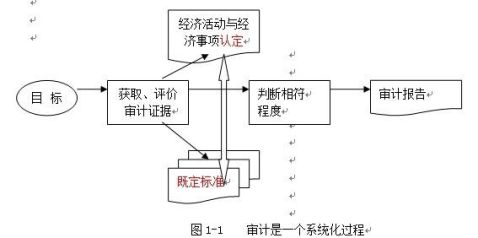

审计是一个系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定标准的符合程度,并将结果传达给有关使用者。

具体可以这样理解:

1.审计的主体是具有专业胜任能力的独立审计人员,独立性是审计的灵魂,独立性的要求(请链接教材第6章)。

2.审计的对象是“经济活动与经济事项认定”(如上图1-1),认定的定义和分类(请链接教材第7章)。

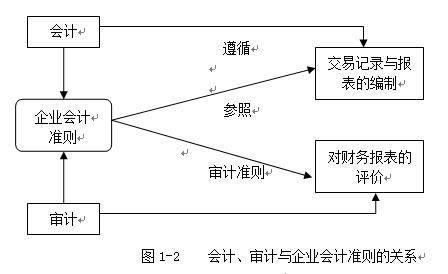

3.审计的依据是“既定标准”(如上图1-1),会计与审计的关联就是这个“既定标准”。会计工作是会计人员遵循“既定标准”对“交易记录与报表的编制”(如下图1-2),而审计工作是审计人员遵循审计准则、参照“既定标准”(如下图1-2)对“经济活动与经济事项认定进行再认定”,从而发表审计意见出具审计报告的过程。

这里的“既定标准”,在年报审计中就是“适用的企业会计准则和相关的企业会计制度”;在验资业务中就是出资者的“合同”(请链接审计教材第15~20章实质性审计程序和20xx年“中级会计实务”教材的相应章节复习)。

4.审计目标是审计人员对“经济活动与经济事项认定”与“既定标准”(如上图1-1)的符合程度进行审计证据的获取和评价,获取和评价审计证据的方法(请链接审计教材第9章第2节);

5.审计报告(如上图1-1)就是审计人员把审计结果传递给有关使用者,审计报告的内容(请链接教材第25~26章);

6.审计的本质是一个系统化的过程。(如上图1-1)。

【例题3·多选题】以下关于“注册会计师审计”的陈述中,恰当的有( )。

A.注册会计师在年报审计中应根据被审计单位所采用的适用的企业会计准则和相关的企业会计制度来判断其年报的编制是否合法,年报反映的内容是否公允

B.注册会计师在年报审计中必须查出财务报表中所有重大舞弊

C.注册会计师年报审计的核心环节是对财务报表重大错报风险的“识别、评估和应对”

D.注册会计师必须获取基于认定的充分适当的审计证据才能对财务报表发表审计意见

【答案】ACD

【解析】选项A正确,企业会计准则和不同会计制度就是注册会计师判断的“既定标准”(如上图1-1);

选项B不正确,注册会计师很难查出管理层所有重大的串通舞弊;

选项C正确,现代风险导向审计准则对审计工作核心环节的要求是对财务报表重大错报风险的“识别、评估和应对”;

选项D正确,注册会计师只有在获取认定的充分适当的审计证据才能对财务报表发表审计意见。

三、注册会计师审计意见的作用(基本结论)

1.注册会计师审计是一种保证服务,这种保证服务是通过提高财务信息的可信度,降低财务报表使用者的信息风险来体现的。

2.注册会计师审计意见可以提高财务信息的可靠性或可信度。

四、风险导向审计方法(请认真理解并掌握,链接第8、13、14、21章)

1.风险导向审计的核心是对财务报表重大错报风险的“识别、评估和应对”。

2. 审计风险模型

(1)根据新的审计风险模型,审计风险=重大错报风险×检查风险,注册会计师通过了解被审计单位及其环境评估重大错报风险(请链接教材第8章的审计风险模型、第13章的“风险评估”)来确定检查风险;

(2)为了控制检查风险,注册会计师需设计和实施进一步审计程序以确保最终将审计风险控制在可接受的低水平(请链接教材第14章的“风险应对”)。

(3)在对财务报表重大错报风险的“识别、评估和应对”过程中必须考虑舞弊(请链接教材第21章的“对舞弊和法律法规的考虑”)。

【例题4·多选题】注册会计师审计方法的发展经历了以下哪几个阶段( )。

A.以会计凭证和账簿的详细检查为特征的账项基础审计

B.以被审计单位是否遵守了特定的程序规划或条例为特征的合规性审计

C.以内部控制测试为基础的抽样审计为特征的制度基础审计

D.以重大错报风险的识别、评估、应对为审计工作主线的风险导向审计

【答案】ACD

【解析】选项B是注册会计师审计按目的和内容进行的分类,不是审计方法的发展阶段问题。

五、注册会计师审计与内部审计的关系(请认真理解并掌握,链接23章第2节)

1.基本原则:注册会计师应当充分了解被审计单位的内部审计工作;

2.利用内部审计工作成果的原因分析

(1)内部审计是被审计单位内部控制的一个重要组成部分;

(2)内部审计与注册会计师审计在工作上具有一致性;

(3)利用内部审计工作结果可以提高工作效率,节约审计费用。

【例题5·多选题】注册会计师进行年度财务报表审计时,应对被审计单位的内部审计进行了解,并可以利用内部审计的工作成果,这是因为( )。(20xx年)

A.内部审计是注册会计师审计的基础

B.内部审计是被审计单位内部控制的重要组成部分

C.内部审计和注册会计师审计在工作上具有一定程度的一致性

D.利用内部审计工作成果可以提高注册会计师的工作效率

【答案】BCD

【解析】内部审计指由被审计单位内部机构或人员对其内部控制的有效性、财务信息 的真实性和完整性以及经营活动的效率和效果等开展的一种评价活动。内部审计与注册会计师审计在工作内容具有一致性,但二者在各自领域发挥着各自的职能,不存在内部审计是注册会计师审计的基础作用,故选项A不正确。

-

20xx年注册会计师学习计划

20xx年注会学习计划众所周知注册会计师考试的难度越来越大在深度和广度上的全面考查对所有的考生来说都是考验加之考试的题型变幻莫测对…

- 20xx年注册会计师考试复习时间规划计划表

- 20xx年注册会计师考试学习计划表

-

20xx年注册会计师学习计划

20xx年注会学习计划众所周知注册会计师考试的难度越来越大在深度和广度上的全面考查对所有的考生来说都是考验加之考试的题型变幻莫测对…

-

注册会计师考试复习计划

东奥20xx年注册会计师考试第一轮学习计划20xx110520xx123020xx年注会考试已经过去了职称考试也已经结束相信有不少…

-

会计师事务所有限公司工作总结—个人工作总结

会计师事务所有限公司工作总结—个人工作总结新所成立伊始得益市国有资产监督管理委员会及资产管理公司等相关部门的青睐我们在执业过程中一…

-

注册会计师考试:财管失败(经验总结)

注会财管的考试,对于很多人来说是非常难通过的,有人连续考5、6年都通不过,这其中的原因除了教材内容比较多,并且难度大以外,归纳起来…

-

20xx年注册会计师考试综合阶段经验总结

20xx年注册会计师考试综合阶段经验总结考区:云南综合阶段分数:73我综合阶段全部复习时间是3个月,6月底开始复习,9月初我意识到…

-

注册会计师考试心得

注册会计师考试心得在XX年注册会计师考试中,我通过了审计,财务成本管理,公司战略与风险管理,经济法四门的考试,当成绩下来的那一刻,…

-

注册会计师考试心得体会

注册会计师考试心得第一次参加注会考试的心理准备准备注会考试是一个很艰难的过程,要有充分的心理准备和思想准备。比如参加注会考试的动机…