计量经济学主要公式

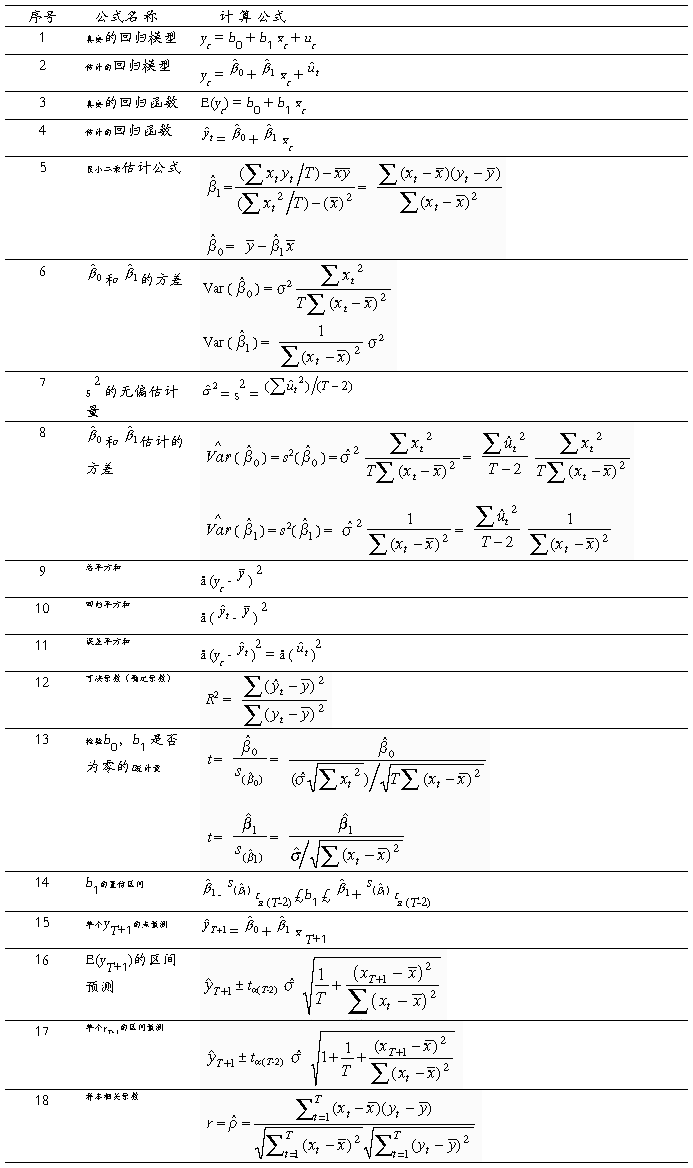

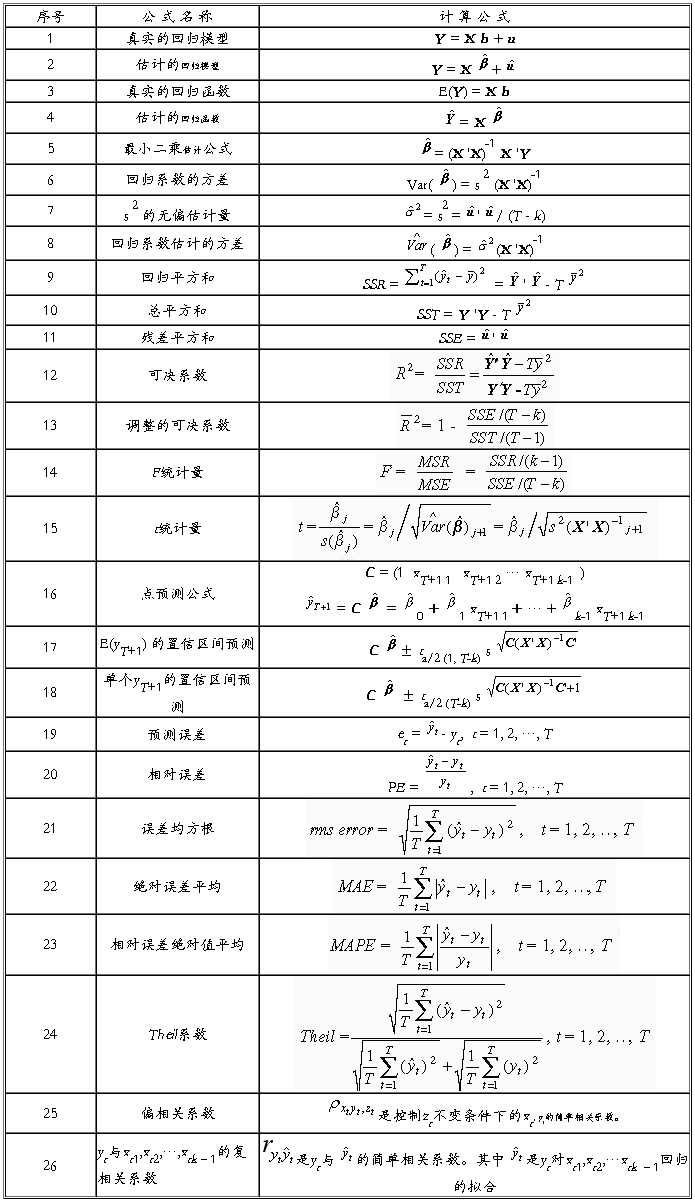

表3.4 多元线性回归模型的主要计算公式

2:随机误差项的性质

(1)误差项代表了未纳入模型变量的影响;(2)即使模型中包括了决定数学分数的所有变量,其内在随机性也不可避免,这是做任何努力都无法解释的;(3)u代表了度量误差;

(4)“奥卡姆剃刀原则”,即描述应该尽可能简单,只要不遗漏重要的信息。

3:解释回归结果的步骤

(1)看整个模型的显著性,看F统计量的值;(2)看单个参数的显著性;

(3)解释斜率的经济含义;(4)解释R²。

4:古典线性回归模型的基本假定(同多元线性回归模型的基本假定相同)

(1)所有自变量是确定性变量;

(2)

(3)自变量之间不存在完全多重共线性。

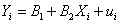

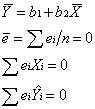

12:样本回归方程, 为残差项,

为残差项,

总体回归方程, 为随机误差项

为随机误差项

5:

5:

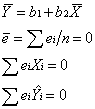

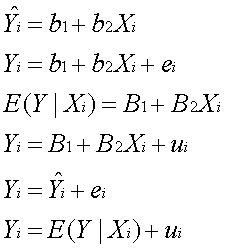

样本回归函数:

随机样本回归函数:

总体回归函数:

随机总体回归方程:

观察值可表示为:

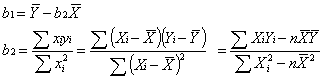

6:普通最小二乘法就是要选择参数 、

、 ,使得参差平方和最小。

,使得参差平方和最小。

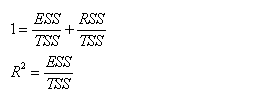

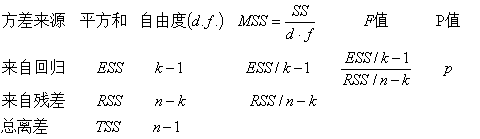

7:R²的计算公式:( R²度量了回归模型对Y变异的解释比例)

TSS:总离差平方和ESS:回归平方和RSS:残差平方和

(1)

(1)

(2)

(3)

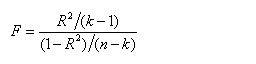

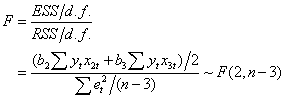

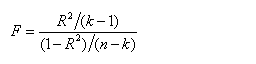

8:F检验

9:F与判定系数R2之间的重要关系

当R2=0,F=0,当R2=1,F值为无穷大

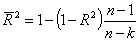

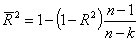

10:校正的判定系数R²

11:普通最小二乘估计量的一些重要性质:

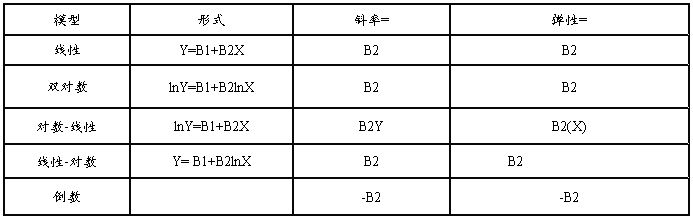

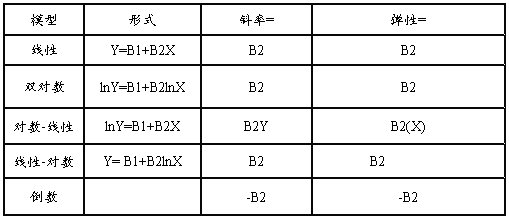

13:不同函数形式的总结

第二篇:计量经济学公式

1:经济计量分析步骤

(1)模型设计;

(2)数据收集;

(3)参数估计;

(4)模型检验;

(5)模型应用。

2:随机误差项的性质

(1)误差项代表了未纳入模型变量的影响;

(2)即使模型中包括了决定数学分数的所有变量,其内在随机性也不可避免,这是做任何努力都无法解释的;

(3)u代表了度量误差;

(4)“奥卡姆剃刀原则”,即描述应该尽可能简单,只要不遗漏重要的信息。

3:解释回归结果的步骤

(1)看整个模型的显著性,看F统计量的值;

(2)看单个参数的显著性;

(3)解释斜率的经济含义;

(4)解释R²。

4:古典线性回归模型的基本假定(同多元线性回归模型的基本假定相同)

(1)所有自变量是确定性变量;

(2)

(3)自变量之间不存在完全多重共线性。

12:样本回归方程, 为残差项,

为残差项,

总体回归方程, 为随机误差项

为随机误差项

5:

5:

样本回归函数:

随机样本回归函数:

总体回归函数:

随机总体回归方程:

观察值可表示为:

6:普通最小二乘法就是要选择参数 、

、 ,使得参差平方和最小。

,使得参差平方和最小。

7:R²的计算公式:( R²度量了回归模型对Y变异的解释比例)

TSS:总离差平方和

ESS:回归平方和

RSS:残差平方和

(1)

(1)

(2)

(3)

8:F检验

9:F与判定系数R2之间的重要关系

当R2=0,F=0,当R2=1,F值为无穷大

10:校正的判定系数R²

11:普通最小二乘估计量的一些重要性质:

13:不同函数形式的总结

-

计量经济学知识点总结

第一章1计量经济学研究方法模型设定估计参数模型检验模型应用2计量经济模型检验方式经济意义模型与经济理论是否相符统计推断参数估计值是…

-

计量经济学知识点小结

第一章1计量经济学的性质三门学科的复合体2计量经济学的建模四步骤注意先后顺序3计量经济学的三种常用数据类型4计量经济学模型必须通过…

-

计量经济学公式

2随机误差项的性质1误差项代表了未纳入模型变量的影响2即使模型中包括了决定数学分数的所有变量其内在随机性也不可避免这是做任何努力都…

-

计量经济学纯概念总结

一元线性回归计量经济学模型的建立步骤一、理论模型的设计与建立二、样本数据的收集与整理三、模型的参数估计四、模型的检验五、模型的应用…

-

计量经济学总结

20xx级金融学产业经济学国际贸易学劳动经济学统计学专业研究生高级计量经济学课程总结TextbookEssentialsofEco…

-

计量经济学总结20xx

第一章绪论一、计量经济学的含义二、计量经济学与其他学科的联系与区别三、计量经济学的内容体系四、计量经济学的研究步骤五、计量经济学的…

-

计量经济学纯概念总结

一元线性回归计量经济学模型的建立步骤一、理论模型的设计与建立二、样本数据的收集与整理三、模型的参数估计四、模型的检验五、模型的应用…

-

计量经济学第二部分 计量专题学习总结

计量经济学第二部分计量专题学习总结一、分布滞后模型与自回归模型1.1滞后效应与滞后变量模型滞后效应,滞后变量,滞后效应产生的原因滞…

-

计量经济学总结20xx

第一章绪论一、计量经济学的含义二、计量经济学与其他学科的联系与区别三、计量经济学的内容体系四、计量经济学的研究步骤五、计量经济学的…

-

计量经济学考试问答题总结(湘大20xx版)

什么是OLS估计?原理ols估计是指样本回归函数尽可能好的拟合这组织,即样本回归线上的点与真实观测点的总体误差尽可能小的估计方法。…

-

计量经济学心得体会

这学期学习了计量经济学这门课,发现原来我们身边很多现象(诸如经济领域,农业生产等等)都可以用计量经济学来进行研究。整个学期中,老师…