经济法基础个税总结资料

个税

(一)工资、薪金所得(20xx年教材重大调整)

1.工资、薪金的界定(20xx年单选题)

工资、薪金所得,是指个人因“任职或者受雇”而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。 【解释1】“年终加薪”、“劳动分红”不分种类和取得情况,一律按“工资、薪金所得”项目征税。 【解释2】不属于工资、薪金性质的“补贴、津贴”,不征收个人所得税,具体包括:(1)独生子女补贴;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴;(3)托儿补助费;(4)差旅费津贴、误餐补助。

【解释3】退休人员再任职取得的收入,在减除按税法规定的费用扣除标准后,按“工资、薪金所得”项目缴纳个人所得税。

【解释4】离退休人员按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于免税项目,应按“工资、薪金所得”应税项目的规定缴纳个人所得税。

2.计征方法:按月计征 3.计税依据

(1)自20xx年9月1日起,以每月收入额扣除费用3500元后的余额,为应纳税所得额。

【解释】纳税人20xx年9月1日前实际取得的工资、薪金所得,无论税款是否在20xx年9月1日以后入库,均应适用税法修改前的减除费用标准(2000元)和税率表,计算缴纳个人所得税。

(2)在中国境内的外商投资企业和外国企业中工作取得工资、薪金所得的外籍人员,应聘在中国境内的企业、事业单位、社会团体、国家机关工作取得工资、薪金所得的外籍专家,和在境外任职、受雇取得工资、薪金所得的在中国境内有住所的个人,以每月收入额扣除费用4800元后的余额,为应纳税所得额。

4.税率:适用3%~45%的超额累进税率

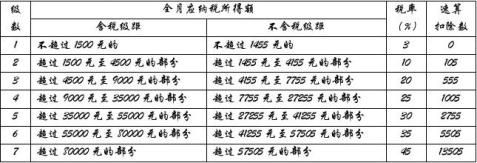

纳税人20xx年9月1日(含)以后实际取得的工资、薪金所得,适用3%~45%的超额累进税率(见表4-1)。 表4-1 工资、薪金所得个人所得税税率表

【解释1】本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

【解释2】含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

5.应纳税额=(每月收入额-3500元或4800元)×适用税率-速算扣除数 6.全年一次性奖金

(1)纳税义务人取得全年一次性奖金,应当单独作为1个月的工资、薪金所得计算纳税。

(2)雇员取得除“全年一次性奖金”以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等等,一律将全部奖金与当月工资、薪金收入合并,计算征收个人所得税。 (二)个体工商户的生产、经营所得(20xx年教材重大调整)

1.个人独资企业和合伙企业不缴纳企业所得税,其投资者按照该税目缴纳个人所得税。(20xx年判断题) 2.计征方法:按年计征

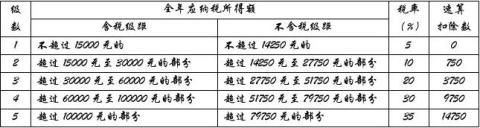

3.计税依据:以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。 4.税率:适用5%~35%的超额累进税率

个体工商户、个人独资企业和合伙企业的投资者20xx年9月1日(含)以后的生产经营所得,适用税法修改后的减除费用标准和税率表(见表4-2),计算缴纳个人所得税。

表4-2 个体工商户的生产、经营所得和对企事业单位的承包经营、

承租经营所得个人所得税税率表

【解释1】本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额。

【解释2】含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。 【解释3】投资者兴办两个或两个以上企业的(包括参与兴办),年度终了时,应汇总从所有企业取得的应纳税所得额,据此确定适用税率并计算缴纳个人所得税。

5.应纳税额=(全年收入总额-成本、费用及损失)×适用税率-速算扣除数 6.特殊规定

(1)个体工商户的具体规定

①自20xx年9月1日起,个体工商户业主的费用扣除标准统一确定为42000元/年,即3500元/月。 ②个体工商户向其从业人员实际支付的合理的工资、薪金支出,允许在税前据实扣除。

③个体工商户拨缴的工会经费、发生的职工福利费、职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准内据实扣除。

④个体工商户每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,准予在以后纳税年度结转扣除。

⑤个体工商户每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

⑥个体工商户在生产、经营期间的借款利息支出,未超过中国人民银行规定的同类、同期贷款利率计算的数额部分,准予扣除。

(2)个人独资企业和合伙企业的具体规定

①投资者的工资不得在税前直接扣除,从20xx年9月1日起投资者费用扣除标准每月为3500元。

【解释1】投资者的工资、薪金收入不再按照工资、薪金的规定单独征税,而是将其并入生产、经营所得一并计算,但可以扣除一定的费用(42000元/年,即3500元/月)。

【解释2】投资者兴办两个或两个以上企业的,其费用扣除标准由投资者选择在其中一个企业的生产经营所得中扣除。

②投资者及其家庭发生的生活费用不允许在税前扣除。

③个人独资企业和合伙企业向其从业人员实际支付的合理的工资、薪金支出,允许在税前据实扣除。 ④个人独资企业和合伙企业拨缴的工会经费、发生的职工福利费、职工教育经费支出分别在工资薪金总额2%、14%、2.5%的标准内据实扣除。

⑤个人独资企业和合伙企业每一纳税年度发生的广告费和业务宣传费用不超过当年销售(营业)收入15%的部分,可据实扣除;超过部分,准予在以后纳税年度结转扣除。(20xx年单选题)

⑥个人独资企业和合伙企业每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

⑦计提的各种准备金不得扣除。

(三)企业、事业单位的承包、承租经营所得(20xx年教材重大调整) 1.范围界定:个人承包经营或承租经营以及转包、转租取得的所得 2.计征方法:按年计征

3.计税依据:以每一纳税年度的收入总额,减除必要的费用后的余额,为应纳税所得额;减除必要的费用是指按月减除3500元。

4.税率:适用5%~35%的超额累进税率(见表4-2)

5.应纳税额=(纳税年度收入总额-3500元×12个月)×适用税率-速算扣除数

(四)劳务报酬所得

1.范围界定(20xx年多选题)

劳务报酬所得,是指个人独立从事“非雇佣”的各种劳务所取得的收入,包括:设计、医疗、法律、会计、咨询、讲学、翻译、演出、技术服务、介绍服务、代办服务等。

【解释1】如何区分劳务报酬所得和工资、薪金所得,主要看是否存在雇佣与被雇佣的关系。

【解释 2】个人兼职取得的收入,应按照“劳务报酬所得”(而非“工资、薪金所得”)项目缴纳个人所得税。

【解释3】个人担任公司董事、监事,但不在公司任职、受雇,其取得的董事费、监事费收入,按照“劳务报酬所得”项目征税;个人在公司任职、受雇,同时兼任董事、监事的,应将董事费、监事费与个人工资收入合并,统一按“工资、薪金所得”项目缴纳个人所得税。(20xx年不定项选择题)

【解释4】从20xx年1月20日起,对商品营销活动中,企业和单位对营销成绩突出的“非雇员”以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额作为该营销人员当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税,并由提供上述费用的单位和企业代扣代缴。考生应注意的是:雇员按照“工资、薪金所得”计征个人所得税,非雇员按照“劳务报酬所得”计征个人所得税。

2.计征方法:按次计征

(1)只有一次性收入的,以取得该项收入为一次。

(2)属于同一事项连续取得收入的,以1个月内取得的收入为一次。

3.计税依据

每次收入不足4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用,其余额为应纳税所得额。

4.税率

(1)基本税率为20%

(2)“应纳税所得额”(而非原始收入)超过一定金额的,加成征税。

5.应纳税额的计算

(1)每次收入不足4000元的

应纳税额=(每次收入额-800)×20%

(2)每次收入在4000元以上的

应纳税额=每次收入额×(1-20%)×20%

(3)每次收入的“应纳税所得额”超过20000元的

应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数

【解释】速算扣除数(见表4-3)不用记,试卷中一般会给出,加成的情况考生应适当关注。

表4-3 劳务报酬所得的个人所得税税率表

(五)稿酬所得(1.范围界定(20xx年单选题)

稿酬所得,是指个人因其作品以图书、报刊形式“出版、发表”而取得的收入,作品包括文学作品、书画作品、摄影作品,以及其他作品。

【解释1】考生应注意稿酬与劳务报酬所得的区别,稿酬所得强调的是作品的“出版、发表”。

【解释2】作者去世后,财产继承人取得的遗作稿酬,应征收个人所得税。

【解释3】任职、受雇于“报纸、杂志”等单位的记者、编辑等“专业人员”,因在本单位的报纸、杂志上发表作品取得的所得,属于因任职、受雇而取得的所得,应与其当月工资收入合并,按“工资、薪金所得”项目征收个人所得税。除上述专业人员以外,其他人员在本单位的报纸、杂志上发表作品取得的所得,应按“稿酬所得”项目

征收个人所得税。

【解释4】“出版社”的专业作者撰写、编写或翻译的作品,由本社以图书形式出版而取得的稿费收入,应按“稿酬所得”项目征收个人所得税。

2.计税依据

每次收入不足4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用,其余额为应纳税所得额。

3.税率:基本税率为20%,并按应纳税额减征30%

【解释1】稿酬所得的实际税率=20%×(1-30%)=14%。

【解释2】稿酬所得没有“加成”的问题。

4.应纳税额的计算

(1)每次收入不足4000元的

应纳税额=(每次收入额-800)×20%×(1-30%)

(2)每次收入在4000元以上的

应纳税额=每次收入额×(1-20%)×20%×(1-30%)

5.计征方法:按次计征

(1)同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税。

(2)同一作品先在报刊上连载,然后再出版,或者先出版,再在报刊上连载的,应视为两次稿酬所得征税,即连载作为一次,出版作为另一次。

(3)同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,计征个人所得税。

(4)同一作品在出版和发表时,以预付稿酬或分次支付稿酬等形式取得的稿酬收入,应合并计算为一次。

(5)同一作品出版、发表后,因添加印数而追加稿酬的,应与以前出版、发表时取得的稿酬合并计算为一次,计征个人所得税。

(六)特许权使用费所得

1.范围界定

特许权使用费所得是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的“使用权”取得的所得,但不包括稿酬所得。

【解释1】对于作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,属于提供著作权的使用所得,应按“特许权使用费所得”项目征收个人所得税。

【解释2】个人取得特许权的经济赔偿收入,应按“特许权使用费所得”项目缴纳个人所得税,税款由支付赔偿的单位或个人代扣代缴。

【解释3】从20xx年5月1日起,编剧从电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按“特许权使用费所得”项目征收个人所得税。(20xx年多选题、20xx年单选题)

2.计征方法:按次计征

(1)以“某项”使用权的一次转让所取得的收入为一次。

(2)如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。

3.计税依据

每次收入不足4000元的,减除费用800元;每次收入在4000元以上的,减除20%的费用,其余额为应纳税所得额。

4.税率:基本税率为20%

【解释】特许权使用费所得没有“加成”、“减征”的问题。

5.应纳税额的计算

(1)每次收入不足4000元的

应纳税额=(每次收入额-800)×20%

(2)每次收入在4000元以上的

应纳税额=每次收入额×(1-20%)×20%

(七)利息、股息、红利、偶然所得

1.计征方法:按次计征

(1)以支付利息、股息、红利时取得的收入为一次。

(2)偶然所得以每次收入为一次。

2.计税依据:以每次收入额为应纳税所得额

【解释】利息、股息、红利、偶然所得以“全额”为计税依据,没有扣除的问题。

3.税率:基本税率为20%

4.应纳税额=每次收入额×20%

5.特殊规定

(1)自20xx年10月9日(含)起,对储蓄存款利息所得暂免征收个人所得税。

(2)个人在个人银行结算账户的存款自20xx年9月1日起孳生的利息,应按“利息、股息、红利所得”项目征收个人所得税。

(3)对个人购买福利彩票、赈灾彩票和体育彩票,一次中奖收入在1万元以下(含1万元)的暂免征收个人所得税;超过1万元的,全额征收个人所得税。

(4)个人取得单张有奖#5@p奖金所得不超过800元(含800元)的,暂免征收个人所得税;个人取得单张有奖#5@p奖金所得超过800元的,应全额按照“偶然所得”项目征收个人所得税。

(5)个人因参加企业的有奖销售活动而取得的赠品所得,应按照“偶然所得”项目计征个人所得税,税款一律由发奖单位或机构代扣代缴。

(八)财产租赁所得(20xx年不定项选择题)

1.范围界定

财产租赁所得,是指个人“出租”建筑物、土地使用权、机器设备、车船以及其他财产取得的收入。

2.计征方法

以“1个月”内取得的收入为一次,按次征收。

3.税率:基本税率为20%

【解释】从20xx年3月1日起,对个人出租住房取得的所得暂减按10%的税率征收个人所得税。

4.应纳税额的计算

(1)每次(月)收入不足4000元的

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用(800元为限)-800元]×20%(或10%)

(2)每次(月)收入在4000元以上的

应纳税额=[每次(月)收入额-准予扣除项目-修缮费用(800元为限)]×(1-20%)×20%(或10%)

【解释1】准予扣除项目包括:出租房屋时缴纳的营业税、城市维护建设税、教育费附加以及房产税、印花税等相关税费。

【解释2】当月的修缮费用超过800元的,当月最多扣除修缮费用800元,其余部分在以后月份扣除。

(九)财产转让所得(20xx年不定项选择题)

1.范围界定

财产转让所得,是指个人转让有价证券、股票、建筑物、土地使用权、机器设备、车船以及其他财产取得的收入。(20xx年单选题)

2.计征方法:按次计征

3.计税依据

以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

4.应纳税额=(收入总额-财产原值-合理费用)×20%

5.特殊规定

(1)对股票转让所得,暂不征收个人所得税。(P129)

(2)对个人出售自有住房取得的所得按照“财产转让所得”征收个人所得税,但对个人转让自用5年以上并且是家庭唯一生活用房取得的所得,免征个人所得税。

(3)关于企业改组、改制过程中个人取得的量化资产征税问题

①对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,不征收个人所得税。

②对职工个人以股份形式取得的拥有所有权的企业量化资产,暂缓征收个人所得税;待个人将股份转让时,就其转让收入额,减除个人取得该股份时实际支付的费用支出和合理转让费用后的余额,按“财产转让所得”项目计征个人所得税。

③对职工个人以股份形式取得的企业量化资产参与企业分配而获得的股息、红利,应按“利息、股息、红利所得”项目征收个人所得税。

(十)捐赠(20xx年多选题、20xx年单选题、20xx年多选题)

1.个人将其所得通过中国境内非营利的社会团体、国家机关向“教育、公益事业和遭受严重自然灾害地区、贫困地区”的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

2.个人通过非营利的社会团体和国家机关向“红十字事业、农村义务教育、公益性青少年活动场所(包括新建)”的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。

3.对个人通过公益性社会团体、县级以上人民政府及其部门向汶川地震灾区的捐赠,允许在当年个人所得税前全额扣除。

4.个人的所得(不含“偶然所得”和经国务院财政部门确定征税的“其他所得”)用于对“非关联”的科研机构和高等学校研究开发新产品、新技术、新工艺所发生的研究开发经费的资助,可以全额在下月(工资、薪金所得)或下次(按次计征的所得)或“当年”(按年计征的所得)计征个人所得税时,从应纳税所得额中扣除,不足抵扣的,不得结转抵扣。

-

初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法

初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法个人出租住房涉及相关税种:营业税、城建税及附加、房产税、城镇土地使用税…

-

经济法基础重点归纳

经济法基础第一章总论法律关系法律事实法律事件自然现象社会现象法律行为判决书非规范性法律文件不能作为法的形式创制方式和发布形式成文法…

- 20xx年《经济法基础》小税种总结

-

20xx经济法基础重点归纳

经济法基础第一章总论法律关系法律事实法律事件自然现象社会现象法律行为判决书非规范性法律文件不能作为法的形式创制方式和发布形式成文法…

-

20xx经济法基础重点归纳

关注微信公众平台初级会计聚焦CJKJJJ关注初级会计最新动态免费复习资源经济法基础第一章总论法律关系法律事实法律事件自然现象社会现…

-

企业管理基础实训总结

实训总结时间总是在人不经意间匆匆流走,为期一个星期的企业管理基础实训很快就结束了,至于总体的感受可用八个字来概括“虽然辛苦,但很充…

-

20xx初级会考试经济法基础重要考点总结

初级会计-经济法基础-重要考点-考前冲刺巩固-法一、法的本质和特征1.法的本质法的本质是统治阶级意志的体现,统治阶级意志内容由统治…

-

基础会计财务流程实训总结

西南财经大学天府学院财务流程实训总结小组成员班级上课时间授课老师财务流程实训总结纸上得来终觉浅绝知此事要躬行关于实训我认为是每一个…

-

《会计基础实训》总结报告

会计基础实训总结报告班级学号学生姓名任课老师王丽新20xx年12月26日提到将近一个学期30多个学时的会计基础实训相信每个人都有很…

- 20xx年经济法基础重要知识点图表归纳总结

-

初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法

初级职称《经济法基础》总结分享:个人出租住房相关税种缴纳方法个人出租住房涉及相关税种:营业税、城建税及附加、房产税、城镇土地使用税…