���ʽ���Ҫ���ܽ�

һ�����ʽ��ͣ� ���ʽ���(International settlement)����ָ����������ͬ���ҵĵ����ˣ�ͨ�����а���������������ո�ҵ���ʽ����������ó������ʷ�ó���㡣 ����ó���㣺�ɹ���ó��������Ļ�����㣬�Խ�������˫�����ծȨ��ծ���ϵ����֮Ϊ����ó���㡣 ��ó���㣺����ó��������������û���Լ����Ρ��Ļ��Ƚ������������Ļ����ո�����Ϊ��ó���㡣

�������ʽ�����ص㣺 ��1�����ʽ���ҵ���漰��ͬ�ķ��ɹ淶���������⡣ ��2�����ʽ����漰�����ҵ�ѡ�����⡣ ��3�����ʽ����л��ҵĻ��Χ�����ˡ�

������ȷ������ʽ���IJ����ͷ�չ�� ��1�����ʽ����ǰ������ó�IJ�������չ��������չ�ġ� ��2��������˫����ֱ�ӽ����������н���Ľ��㷢չ�� ��3�����ʽ��㵥�ݻ�ΪƾƱ�ݽ���춨������ʹ���ʽ����Ϊһ����Զ����ľ��û��ڡ� ��4�����Ź���ó�ĸ�����������ӻ�����չ����ͳ�Ĺ��ʽ��㷽ʽҲ������һ����̵ĸ������������ݽ�����EDI�����������ֽ�ʵ��ݳ�Ϊ���ʽ������Ҫ��ʽ�� �ġ����ʽ��㷽ʽ�� ��Ҫ�������ࣺ��ʽ�����շ�ʽ������֤��ʽ �ڶ��� ���ʽ����е�Ʊ�ݵ�һ�� Ʊ�ݸ���Ҫ �㣺 һ�����ʽ��ͣ� Ʊ�ݣ��ӹ����Ͻ�Ʊ�ݣ�Bills������ָ������ҵ����ΪȨ��ƾ֤�ĵ��ݣ�Document of Title�����ʽ�Ʊ�ݣ�Financial Document�����������Ͻ�Ʊ����ָ�ʽ�Ʊ�ݣ�������Ʊ�ݷ�ǩ������ͨ�ģ���������֧��һ�����ΪĿ�ĵ��м�֤ȯ��������Ʊ����Ʊ��֧Ʊ�����γ�������Ʊ����ָ�����Ʊ�ݡ�����Ʊ�ݵĹ��ԣ�1.��ͨ�ԣ�������ͨת����Ʊ�ݵĻ������ԡ� ��2�������ԣ���Ʊ�ݱ������������ϵ����롣 ��3��Ҫʽ�ԣ���νҪʽ��ָƱ�ݵ����ɱ�����Ϸ�������ʽҪ�� ��4����ʾ�ԣ�Ʊ���ϵ�ծȨ������ծ��������Ʊ������ʱ������������ʾƱ�ݣ�ʼ������Ʊ���5�������ԣ�Ʊ�ݵij�Ʊ���쵽֧����Ʊ��ʱ��Ӧ��ǩ�յ�Ʊ�ݽ����������ˣ��Ӷ�����Ʊ�ݵ���ͨ���ڶ��� �� ƱҪ �㣺 һ����Ʊ�����ݡ�Ӣ��Ʊ�ݷ����涨����Ʊ��Bills of exchange or Draft����һ������һ��ǩ���ģ�Ҫ���ڻ��ڻ��ڿ���ȷ���Ľ�����ʱ�䣬 ��ij�˻���ָ���˻��Ʊ��֧��һ�������Ǯ��������������֧��ί�С� ������Ʊ���ص㣺 ��1����Ʊ��Ʊ�ݵ�һ�֣�����Ʊ�ݵķ��������� ��2����Ʊ��ί��֧��Ʊ�ݡ� ��3����Ʊ���Լ�Ʊ����Ϊ�ޡ�

��4����Ʊ��ϵ�����������������ˣ�����Ʊ�ˣ�drawer���������ˣ�drawee�����տ��ˣ�payee����

������Ʊ�ıر���Ŀ���ա�������ͳһ��Ʊ����Ʊ����Լ���涨����ƱӦ�߱��ļ�����Ҫ��Ŀ�ǣ�

��1������д����Ʊ������ ��2��������֧����ί�У� ��3����Ʊ���ڣ� ��4����Ʊ�ص� ��5���������ޣ� ��6��һ���� ��7�������������� ��8������ص� ��9���տ��˻���ָ���ˣ�

��10����Ʊ��ǩ���� �ġ����ڻ�Ʊ����Ҫ��Ŀ����ʶ 1������Ʊ���������������ͬ��ʱ���磺Bill of Exchange��Exchange��Draft�ȡ������Ŀ��������������Ʊ�ݡ� 2��������֧����ί�С�������������ָ����ί�в���������ijһʱ��ķ�����ijЩ����ij��֣���ijһ��Ϊ��������Ϊ������Ⱦ������� 3����Ʊ�ص�����ڡ���Ʊ��Ӧע����Ʊ���ڼ��ص㡣 ��1����Ʊ�ص�ķ������壺����ϵ����Ʊ�ķ����������⡣��Ʊ��ʹ�õķ���������涼������Ϊ�ط���ԭ���ر����йػ�Ʊ����ʽ����Ч�Ե����⣬һ�㶼���Գ�Ʊ�ع��ҵķ�����ȷ���� ��2����Ʊ���ڵķ������壺������Ʊ��ʾ�����Ƿ��ѳ��������������գ�������Ʊ�˵���Ϊ������ 4������ʱ�䣨Time of Payment�����ֳƸ�����գ�Tenor���� ��Ʊ��Ӧ�����ظ���ʱ�䣬����δ���أ�����ͬΪ��Ʊ��������һ���ںܶ������ͬ�� ע�⣺���ڻ�Ʊ�����յļ��㷽�� ��1����Ʊ/��Ʊ��/˵�����Ժ������츶��(at ...days after sight/date/stated date)���������������ڣ����Ӹ��յĵڶ������㡣 ��2����˵�����������츶��(from stated date to the date of

payment)������˵���գ����Ӹ������㡣 ��3����Ʊ/��Ʊ��/˵�����Ժ������¸���(at ...month(s) after sight/date/stated date)��������ΪӦ�ø���֮�µ���Ӧ���ڣ����û����Ӧ���ڣ����Ը������һ��Ϊ�����ա� 5��һ�����Ļ��ҡ�����ָ��Ʊ������һ���Ļ��ұ���һ��ȷ���Ľ���USD10000.00�� 6�������ˣ�Drawee������ص㡣�������ǻ�Ʊί�е����ߣ�����һ����������Ծܸ��� 7���տ��ˣ�Payee�����ƣ�ͨ����Ϊ"̧ͷ"���ǻ�Ʊ��һ�ε�ծȨ�ˡ�8����Ʊ�����ƺ�ǩ�֣�Signature of Drawer������Ʊ��һ���ڻ�Ʊ��ǩ���֣���ȷ��������ծ���˵ĵ�λ����Ҫ��Ʊ�ݸ��������Ρ� �塢��Ʊ��Ϊ ��Ʊ��Ϊ��Χ�ƻ�Ʊ�������ģ���ȷ��һ��Ȩ

�������ϵΪĿ�ĵ���Ϊ����Ʊ��Ϊ������ 1����Ʊ(Issue)��Ʊ��ָ��Ʊ��ǩ#5@p�ݲ�����Ʊ�����տ��˵�Ʊ����Ϊ����Ʊ�ij�Ʊ��Ϊ�Ǹ���Ʊ����Ϊ�Ŀ��ˣ��ǻ����Ļ�Ʊ��Ϊ����Եأ�����Ļ�Ʊ��Ϊ���Ϊ������Ʊ��Ϊ�� 2�����飨Endorsement����ָ��Ʊ���ڻ�Ʊ�ı���ǩ���ͼ����й�������ѻ�Ʊ�����������˵���Ϊ�� ���������Ա���Ŀ��Ϊ�������Է�Ϊת�ñ���ͷ�ת�ñ��顣 ����Ӧ�������1.ת�ñ���ļ�������ٱ�����ǩ�� �ڱ����������ơ��۱�������ڡ� ��2����ת�ñ���ļ������������������ת�ñ���Ӧ���������⣬ί��ȡ���Ӧ����"ί��ȡ��"���������ʱ���Ӧ������"��Ѻ"������ ���鲻�ü�������ٱ��鲻�ø����������ڽ���Ʊ����һ����ת�õı�����Ч���۽���Ʊ���ֱ�ת�ø��������ϵı�����Ч��

3����ʾ��Presentation����Ʊ�˽���Ʊ�ύ������Ҫ��жһ�Ҫ�����Ϊ������ʾ�����ڻ�Ʊֻ����ʾһ�Σ�����ʾ���Զ�ڸ�����������ʾ����ʾ�жҺ���ʾ��� 4���жң�Acceptance���ж���ָԶ�ڻ�Ʊ�ĸ�������ȷ��ʾͬ�ⰴ��Ʊ�˵�ָʾ����Ʊ�ݵ����ո������Ʊ�˵���Ϊ���ж�Ҳ��������������д��"�ж�"�������ǩ�֣��������� �ж�Ӧ���ص������"�ж�"�������ڸ�����ǩ�£��۸������ڣ��ܳж����ڡ� 5���μӳжң�Acceptance for Honour���ǻ�Ʊ��ܾ��жҶ���Ʊʱ���ǻ�Ʊծ���������ó�Ʊ�˵�ͬ���£����뵽����ܾ��жҵĻ�Ʊ�ijж���ȥ��һ�ָ���Ʊ����Ϊ�� �μӳж�Ӧ���ص�����ٲμӳжҵ���ּ���ڱ��μӳж����������۲μӳж����ڣ��ܲμӳж���ǩ�֡� 6����֤��Guarantee����֤��ָ��Ʊ��ծ���˶��ڳ�Ʊ�����顢�жҡ��������������ծ�����Գ���������Ʊ����Ϊ����֤��������Ʊ���ϵ������뱻��֤����ͬ����֤ʹ��Ʊ�ĸ����������ӣ���������ͨ�� ��֤Ӧ���ص������"��֤"�������ڱ�֤�����ƺ�סַ���۱���֤�˵����ƣ��ܱ�֤���ڣ��ݱ�֤��ǩ�¡� 7����Ʊ��Dishonour���ж���ʾʱ��ܾ��жң�����ʾʱ��ܾ����������Ʊ��ܸ��� 8����Ȩ��Right of Recourse����ָ��Ʊ��ܸ�����Ʊ�˶���ǰ�ֱ����˻��Ʊ���������䳥����Ʊ�����õ�Ȩ���� ��ʹ��Ȩ�������ǣ� ��1�����кϸ�Ʊ�ݡ� ��2������ֻҪ��Ʊ��û��"�����ܸ�֪ͨ"�ļ��أ�����Ʊʱ��Ʊ�˾�Ӧ�ҵ��ع�֤�˻�Ժ�����ɾܾ�֤�飬ͬʱӦ����Ʊ����ʵ��ԭ��֪ͨǰ�֡� ��3����ʱ����Ʊ�����ж���ʾ����ʾ�����ɾܾ�֤���Լ����ܸ���ʵ֪ͨ��ǰ�־������ڷ�����ʱ������ɡ��ܾ�֤�飨Protest�������ɾܸ��ص�ķ�����֤������֤���ܸ���ʵ���ļ�����Ӣ��Ʊ�ݷ����涨�������Ʊ������������Ʊʱ��Ʊ��������Ʊ��һ��Ӫҵ�������ɾܾ�֤�顣 ������Ʊ�����ࣺ 1�����ո���ʱ�䲻ͬ�֣����ڻ�Ʊ��Զ�ڻ�Ʊ�� 2�������Ƿ����Ȩ���˷֣�������Ʊ��������Ʊ�� 3�����ջ�Ʊ��ͨ����ͬ�֣����ڻ�Ʊ���ʻ�Ʊ�� 4�����ճ�Ʊ�˵IJ�ͬ�֣���ҵ��Ʊ�����л�Ʊ��������ǩ���Ļ�ƱΪ���л�Ʊ��������ǩ���Ļ�ƱΪ��ҵ��Ʊ���� 5���Ի�Ʊ�����������Ƿ����ص��֣�һ���Ʊ�ͱ�ʽ��Ʊ������ʽ��Ʊ��ָ�����������������ص�����������Ʊ�˺��տ���Ϊͬһ�˵�ָ����Ʊ����Ʊ�˺�����Ϊͬһ�˵ĶԼ���Ʊ�Լ������˺��տ���Ϊͬһ�˵ĸ��ܻ�Ʊ���������� ��Ʊ��֧ƱҪ �㣺 һ����Ʊ ��Ʊ��Promissory Note����һ������һ��ǩ���ģ���ŵ���ڻ��ڿ���ȷ���Ľ���ʱ��������֧��ȷ�������տ��˻��߳�Ʊ�˵�Ʊ�ݡ� 1����Ʊ���ص㣺 ��1����Ʊ�Ļ�������������������Ʊ�˺��տ��ˡ� ��2����Ʊ�dz�Ʊ������������������ŵ�� ��3����Ʊ����ծ�����dz�Ʊ�ˡ� ��4�����ҹ������ɹ涨����Ʊ�Գ�Ʊ������ĸ��������ó���2���¡� 2��ǩ����Ʊ�������� �ٳ�Ʊ�˱�����пɿ��ʽ���Դ���ڳ�Ʊ�˱��뱣֤֧����ƱƱ� 3����ƱӦ������� ��"��Ʊ"��������������֧���ij�ŵ����ȷ���Ľ����տ������ƣ��ݳ�Ʊ���ڣ���Ʊ��ǩ�¡� ����֧Ʊ ֧Ʊ��Cheque����һ������һ��ǩ���ģ�ί�а���֧Ʊ���ҵ������л����������ڻ����ڼ�Ʊʱ������֧��ȷ���Ľ����տ��˻��߳�Ʊ�˵�Ʊ�ݡ� 1��֧Ʊ�����ԣ� ֧Ʊ���Ʊ����Ʊ��ͬ��������Ҫ�������棺��1��֧Ʊ�ĸ�����Ϊ����֧Ʊ���ҵ������л����������ڻ�������2��֧Ʊ���ڼ�Ʊ������ 2��֧ƱӦ������� ��"֧Ʊ"��������������֧���������ȷ���Ľ����տ������ƣ��ݳ�Ʊ���ڣ���Ʊ��ǩ�¡� 3��֧Ʊ�����ࣺ ���ֽ�֧Ʊ ��ת��֧Ʊ �ۻ���֧Ʊ �ܱ���֧Ʊ ��ָ��֧Ʊ �հ�֧Ʊ �߿�ͷ֧Ʊ 4��֧Ʊ��ֹ���;ܸ��� ��Ʊ�˳����俪����֧Ʊ����ֹ���������жԲ�����Ҫ���֧Ʊ�ܾ������Ʊ���Ǿܸ��������� ���ʽ��㷽ʽ��һ���� ����һ�� ����ҵ������Ҫ

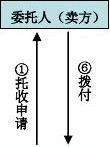

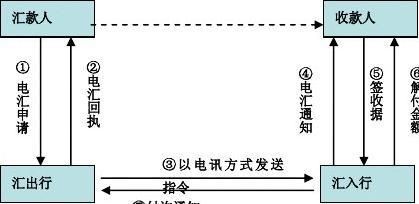

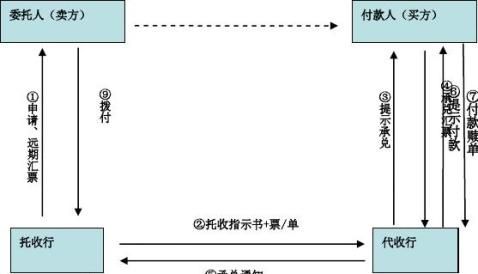

�㣺 һ�����ĸ��� ���ʻ���ж�̬�;�̬���ֺ��塣���ʻ��ľ�̬������ָ��㣬����һ������ұ�ʾ�ġ����ڹ��ʽ����֧���ֶε��ܳơ���ͨ����ָ�Ļ���ָ���Ķ�̬���壬��ͨ�����еĻ����ʵ�ֹ����֮��ծȨծ����峥�����ʽ��ת�ơ���ˣ����ʻ���ֱ��������ʻ�ң�International Exchange���� �������ķ�ʽ�����ʽ�����ͽ���֧�����ߵ������Ƿ���ͬ���Է�Ϊ���ࣺ˳�㷨����㷨���ڶ��� �������༰�������� һ�������㷽ʽ�ĵ����˪� �㸶���㷽ʽ�Ļ������������ĸ�������ˣ�Remitter�����տ��˻������ˣ�Payee or Beneficiary��������У�Remitting Bank���������л�⸶�У�Paying Bank�������л���л���Ļ���Ϊ�����Outward Remittance���������л���Ļ���Ϊ�����Inward Remittance������ ������������ �����㴫ͳ��ʽ��Ҫ�����֣��Ż㡢Ʊ��͵�㡣 �������Ľ⸶�볥�� 1�����Ľ⸶ ���Ľ⸶���ǻ��������տ��˸������Ϊ�� 2�����ij��� ���ij������׳Ʋ�ͷ�磬��ָ������ڰ���������ҵ��ʱ��Ӧ��ʱ������������ί�н⸶���Ļ����е���Ϊ�������� ��ʽ�ڹ���ó���е�Ӧ�� һ�������㷽ʽ�ڹ���ó���е�������Ҫ�����֣� 1��Ԥ�����Ԥ�������ǽ����̣������ˣ��ڳ����̣��տ��ˣ����������˵��ݽ�����ǰ�������ȫ������һ����ͨ�����и��������̣��������յ�������ٸ���Լ�����˻�� 2�������������������Ԥ�������෴�����ǽ��������յ������Ժ�������һ��ʱ���Ժ��ٸ���������̵�һ�ֽ��㷽ʽ��Ҳ����Ϊ���ڸ���������������۶���Be sold out��up���ͼ��ۣ�Consignment�����֡� 3��ƾ�����㡣ƾ�������ǽ�����ͨ�����н����������������ڵ����У������У�����ָʾ����ƾ�������ṩ��ijЩ��ҵ���ݻ�ij��װ��֤�����ɸ���������̡���Ϊ����ǿ��Գ����ģ��ڻ����δ��֧ȡ֮ǰ���������ʱ����֪ͨ����н�����˻أ����Գ��������յ����еĻ��֪ͨ��Ӧ���췢�������콻���������ջ㡣 ��������ó���л����㷽ʽ���ص�1�����մ�2���ʽ���ƽ�⡣3��������㣬�����١������� ���ʽ��㷽ʽ�ڶ����� ���� ��һ�� ���ո��� һ�����ն��� ���գ�Collection���dz��ڷ�ί�б������и�����Ҫ��ͨ�����ڵ���������ڷ���ʾ���ݣ���ȡ����Ľ��㷽ʽ�� �������յ�����1��ί�з���Principal�� 2�������У�Remitting Bank�� 3�������У�Collecting Bank��

4�������ˣ�Payer��Drawee�� ���⣬��ʾ�У�Presenting Bank����������ʾ���ݵĴ������С� ���ߣ���������ܸ��������ί���˾Ϳ�����Ҫ��һ��������Ϊ������ڻ����˳�Ŀ�ĸ�ʱ�����йػ����֡����ա�������ۡ�ת�ۻ��˻ص����ˡ���������˱�����ί������ί������д�������� "��Ҫʱ�Ĵ���"��a representative to act as case-of-need�����ڶ��� ����������������ָʾ һ�����������飨һ�����壺 ������������ί��������������֮����ڸñ�����ҵ�����Լ���ļ���Ҳ�����н��иñ�����ҵ������ݡ��������������������Ҫ���ݣ� 1�����յĽ��������� 2��Ʊ����������л㽻���տ�ķ�ʽ���Ż㣨M/T�����㣨T/T���� 3������Զ�ڸ�����Ƿ�ί�й�������д�Ϊ��֡����ա� 4�����з�����δ����� 5����������˾ܾ������жң��Ƿ�Ҫ���ɾܾ�֤�顣 6����ȷ�ڸ���������£����ܸ�ʱ�����ڻ���Ĵ����취�� 7������ʱ��ĸ��ӹ涨����Щ���ӹ涨�������������ӳٸ����Ƿ������Ϣ����ǰ�����Ƿ������Ϣ�ȵȡ� 8������ָ�������е������ ��������ָʾ��һ����������ָʾ�������и����������������Ƶġ���Ȩ�����д������ݵ���ȫ��ȷ���������������ָʾ������ ����ָʾ�����ݱ���������������������ϸ�һ�£���Ӧ�������¸������õ�����: 1���������С�ί���ˡ������ˡ���ʾ�У����У������������ȫ�ơ�������ַ���紫���绰�ʹ������ȡ�

2�����յĽ��ͻ������ࡣ 3�������嵥��ÿ��ݵķ����� 4����1��ȡ�ø����жҵ��������������2��������� 5��Ҫ����ȡ�ķ����Ƿ���Է����� 6��Ҫ����ȡ����Ϣ�����У����Ƿ���Է����� 7������ķ�ʽ����֪ͨ�����ʽ�� 8��������������жһ�δִ������ָʾ���ʱ��ָʾ�������� ���յ����༰������ij��� Ҫ �㣺 һ���������գ�Documentary Collection �� ��һ���������յĸ��� ����������ָ������ҵ���ݵ����ա���������Ҳ������ʹ�û�Ʊ������� �������������յij��� 1���������ս���֮ǰ�������õĹ����� ��1����������������̵�ó��ͬ�й涨ƾװ�˵���ͨ�����а������ս��㡣 ��2�������̰��պ�ͬ�涨װ�˻��������ͬ�涨�Ƶ��� 2��������ί�г��ڵ����а������գ� ��1�������и�ί��

����дһ�����������顣��2�������̽����������顢�����ߵ��Խ�����Ϊ�����˵���ҵ��Ʊ����ͬȫ�涨��װ�˵���һ�����������С� 3�������н���ί�еĹ����� ��1������������б������顣 ��2������������ľ���涨����������ָʾ�顣����ָʾ����뱣֤����������ȫ��һ���ԡ���3������ָ�������С�4�������н���������ָʾ�Ĺ����� ��1����ί����������鹤���� ��2����ί������б�š� ��3�����ƴ���֪ͨ�飬֪ͨ�����̣�������ʾ�����жҵȹ�������4�����ܺõ��ݡ� ��5����������ί�е�ָʾ���ظ���������ʾ�� 5�������е���ʾ�ȹ����� 6�������еĴ��ǹ����� �������������ս������� ���յĽ��������м��ڸ������D/P at sight����Զ�ڸ������D/P at ?days after sight�����жҽ���(D/A at ?days after sight)�ȡ�������Ľ���������ͬ�� 1�����ڸ�������ڸ������ָ������ƾ�����̵ļ��ڸ����������2��Զ�ڸ���� Զ�ڸ������ָ������ƾ�����̵�Զ�ڸ���������� ƾ�����վݽ赥��Document against Trust Receipt��D/P.T/R���� 3���жҽ����жҽ�����ָ������ƾ�����̳жҶ�������ҵ���ݡ� ������Ʊ���գ�Clean collection�� ��һ����Ʊ���յĸ��� ��Ʊ������ָ�����̽�����Ʊ��������ҵ���ݣ���Ҫָ���˵��ݣ������ա���Ʊ���ղ���һ���������κε��ݣ���ʱҲ����һЩ�ǻ��˵��ݣ���#5@p������嵥�ȣ���������Ա���Ϊ��Ʊ���ա� ��������Ʊ���յij��� ��Ʊ���յij���ͬ�������ղ�û��̫�������������ί������д�������룬�������ջ�Ʊһ�����������У�Ȼ����������������������������ָʾ��һ�����Ĵ����С��Լ��ڻ�Ʊ���������յ���Ʊ��Ӧ����������ʾ������������ܸ����ɣ�Ӧ������������˸��������н���Ʊ���븶�������ˡ�����Զ�ڻ�Ʊ�������нӵ���Ʊ��Ӧ����������ʾ�жң����������ܾ��жҵ����ɣ�Ӧ�����жҡ��жҺ����г��гжһ�Ʊ����������������ʾ����ʱ������Ӧ������������˾ܸ�����������ָʾ���й涨��������Ӧ�ڷ������������ɾܾ�֤�飬����ʱ���ܸ����֪ͨ�����С� ����ֱ�����գ�Direct Collection�� ���а���������Ҳ��������/ί����ʹ���Լ����е����ո�ʽ���Դ���Ϊ�������мĵ�������ָʾ��ͬʱ���Լ��������ύһ�ݸ����������ֱ�����ա����Ľ� �����շ��յ���ʶ һ�����շ��ռ�����ʧ�����ýǶȿ��������dz�����ƾ�����̵������տ������ҵ���á���ͬ��������������պ���ʧ�ij̶��Dz�ͬ�ģ� �Ӹ������տ����жҽ������������Ϊ�жҽ������ڳ�������˵���յ�����֮ǰ�Ѿ�ʧȥ�˶Ի�������Ȩ�Ŀ��ƣ�����ȫҪ���������̵���������ȡ�����ˡ��жҽ����ķ�����ʧ�У��������ʧ�������̵�����������Ϣ������У���������á��������ֵ�֤�ķ��á����з��õȵȡ� ��������ս�С����Ϊ����������£�ֻҪ������δ�����Ȩƾ֤�������ڴ��������У������ڳ��������С����ǣ��Ⲣ������û�з�����ʧ����������̲��������굥�����������Ҫ�������������ʧ�������̵�����������Ϣ������У���˫��������ã�����������˻ر������������ڽ��ڹ��ۿڴ�֡����ա�֧�������˵ķ��ã��������Ѱ�ش������Լ�������ʱ�����������ļ۸���ʧ�����з��õȵȡ���������ί��������Զ�ڸ����ƾ�����վݽ赥���������ʧ��ͬ�жҽ����� ��Ʊ���յķ�����ʧ�����տ�����з��á� �������շ��յ���Դ 1���г����ա� 2�����ڹ������仯�ķ��ա�3�������̾�Ӫ�����ķ��ա� �������շ��յķ��� 1���˽���ڹ��й����߹涨�� 2���Խ����̵ĵ��飬���������̵������������Ӫ��ģ�ȵȡ������ ����ͳһ���� ������ͳһ����(�����̻�������522�ų�����)������ҵ��ʹ�õĹ��ʹ����������ݰ����������붨�壬���յ���ʽ�ͽṹ����ʾ����ʽ����������Σ������Ϣ�������ѺͿ����Լ�������

�ڶ�ƪ�����ʽ��� ��ĩ�����ܽ�

��Ȩ��2������3Ҫʽ��4��ͨ��5��ʾ��6������

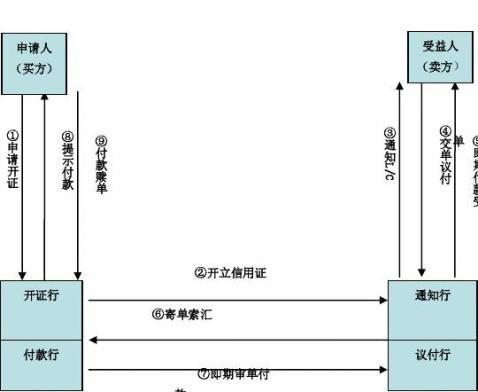

����������Ϊ��������֤�и��е�һ�����˵����Ρ������ṩ�˷������ṩ�����á�2����֤���������ĸ����ŵ��Ҫ��������ṩ�ϸ�ĵ��ݣ������ṩ�ϸ�Ļ��

�е��˽ϴ���բ�����a�ղ�������b���ﲻ�ϸ�����һ�£���Լ��һ�� ����������a��������֤թƭ����˿�֤�����ã�b����������֤������L/C�����ݣ�2˫�����ʽ��Ƚ�ƽ�⣬����˫���������ʱ�����3�������������øߡ�

�ٶȿ�2���ø�3��ȫ�ɿ�4������ռ�õ���ʽ�

�����е��ϴ���բ�������D/P at sight��ʧ�˷ѡ����շѡ��������桢�ͼ۴��������Ҫʱ���ڢۢ���D/P�õ����ݺ���ﲻ�ϸ��D/A���ս�С T/T

D/P at sight

�ݲ�������

D/P after a time

�ದ������

D/A

���������롢�������ѳ�Ʊ

�Ღ��

�ݳж�֪ͨ

�ึ��֪ͨ����������

������ָʾ��+Ʊ/��

-

���ʽ���֪ʶ�����

���ʽ�������¹��ʽ����е�Ʊ��һ���ʽ���1Ʊ��Ʊ���й��������֮�ֹ����Ʊ����ָ��ҵ�ϵ�Ȩ��ƾ֤�����Ʊ������ָ��֧����ǮΪĿ�ĵġ�

-

���ʽ����ĵ�

������ʵ�鱨��ʵ��γ̹��ʽ���ѧԺ������ѧԺרҵ���ƹ��ʾ�����ó��ѧ������IJ�ӱѧ��ѧ��20xx08010222ָ����ʦ��ѩ��ʵ�顭

-

���ʽ����ĵ����

���ʽ���Internationsettlemen�ǶԹ��ʼ�ծȨծ������˽�������һ�־�����Ϊ������Ʒó����ó��ó�״������ʻơ�

- ���ʽ����ܽ�

- ���ʽ��㱨��

- ���й���ҵ���˹����ܽ�

- ���й���ҵ����ȹ����ܽ�

-

20xx�����ҵ�����ܽ��ܽ�

20xx�����ҵ�����ܽ����20xx��x�·ݣ�����ҵ�����ҵ��ָ�궼����һ���ijɼ�����12��ĩ��ȫ�ݹ��ʽ�������22156����Ԫ��

-

֧�й���ҵ��20xx�깤���ܽ�

xx֧�й���ҵ��20xx�깤���ܽ�20xx�꣬����Թ��ʽ����г����Ʊ�á���ó�����ڳ����»��IJ������棬��֧�е�ί����ȷ�쵼�ʹ�

-

���ʽ�����Ӣ�Ļ����ܽ�

��ֵ��facevalue���ˣ�openaccount�Ʋ�����bankruptcylawӡ��˰��stampduty���ʲ���total��

- ���й��ʽ��㲿ʵϰ����