证券投资学实验报告

证券投资学实验报告3

第二篇:证券投资学模拟实验报告

实 验 报 告

——六国化工股票的综合投资价值分析报告

课程名称:

实验场所: 证券交易模拟实训 第二教学楼6层 金融与国际贸易实验室

开课院系: 商学院金融工程教研室 班 级: 金融工程1班

2010242032

学 号:

学生姓名:

任课教师:

提交时间:

2010242034 杨林凡 余福立 周蓉 20xx年11月

一、公司基本情况简介

公司基本情况

本公司于20xx年12月28日以发起方式设立的股份公司。 铜陵化工集团以其全资附属企业磷铵厂中与磷铵生产经营相关的经营性净资产经评估确认后的净资产15,120.18万元出资,铜陵通源投资服务有限公司、铜陵市三佳电子(集团)有限责任公司、铜陵精达铜材(集团)有限责任公司和化学工业部第三设计院(东华工程公司)分别以现金600万元、100万元、60万元和50万元出资,按67.80%的比例折股,分别折股为10250.82万股、406.80万股、67.80万股、40.68万股、33.90万股,公司总股本为10800万元,投资超出股本部分51301761.73元,计入资本公积。 本公司自设立以来股权结构没有发生变化,也没有进行资产重组。 本公司已于20xx年2月19日采用向二级市场投资者定价配售方式成功发行了每股面值1.00元的人民币普通股股票8000万股,总股本增至18800万股。

(一) 公司信息

公司的法定中文名称 安徽六国化工股份有限公司

公司的法定中文名称缩写 六国化工

公司的法定英文名称 Anhui liuguo chemical co.,ltd

公司法定代表人 黄化锋

(二) 联系人和联系方式

董事会秘书 证券事务代表

姓名 邢金俄 刘磊

联系地址 安徽省铜陵市铜港路 安徽省铜陵市铜港路

电话 0562-3801675 0562-3801021

传真 0562-3802688 0562-3802688

电子信箱 tlxxe@163.com landgreen@163.com

(三) 基本情况简介

注册地址 安徽省铜陵市铜港路

注册地址的邮政编码 244000

办公地址 安徽省铜陵市铜港路

办公地址的邮政编码 244000

公司国际互联网网址

电子信箱 liuguo@liuguo.com

(四) 其他有关资料

公司首次注册登记日期 2000 年 12 月 28 日

公司首次注册登记地点 安徽省铜陵市铜港路

公司变更注册登记日期 2004 年 4 月 28 日

公司变更注册登记地点 安徽省铜陵市铜港路

首次变更 企业法人营业执照注册号 3400001300191(1/1)

税务登记号码 340700726323933

组织机构代码 72632393-3

公司变更注册登记日期 2011 年 8 月 18 日

公司变更注册登记地点 安徽省铜陵市铜港路

最近一次变更 企业法人营业执照注册号 340000000030262(1-1) 税务登记号码 340700726323933

组织机构代码 72632393-3

公司聘请的会计师事务所名称 华普天健会计师事务所(北京)有限公司 公司聘请的会计师事务所办公地址 北京市西城区西直门南大街 2 号 2105

1、股票代码、公司名称、主要经营业务及业务收入比例。

公司股票简况

股票种类 A股

股票上市交易所 上海证券交易所

股票简称 六国化工

股票代码 600470

公司的法定中文名称 安徽六国化工股份有限公司

公司的法定中文名称缩写 六国化工

主营业务(分种类)磷酸二铵,复合肥,磷酸一铵,碳胺,液氨,甲醇,磷矿石。 收入比例:96.57%

2、主要会计数据及财务指标

(1)主营业务收入(万元)

主营业务收入 323756.64009

(2)净利润(万元)

13331.132275

(3)总资产(万元)

531719.086148

(4)股东权益(万元)

228979.868001

(5)每股收益(元/股) 0.26

(6)每股净资产(元/股) 4.86

(7)净资产收益率(%) 5.03%

(8)每股经营活动产生的现金流量(元/股) 2.62

3、董事、监事、高级管理人员、核心技术人员和员工情况

(一) 董事、监事和高级管理人员持股变动及报酬情况

单位:股

报告期 是否在

内从公 股东单

年初 年末 司领取 位或其

变动原

姓名 职务 性别 年龄 任期起始日期 任期终止日期 持股 持股 的报酬 他关联 因

数 数 总额(万 单位领

元)(税 取报酬、

前) 津贴

黄化锋 董事长 男 43 2010 年 1 月 16 日 2013 年 1 月 15 日 29.95 否 马苏安 董事 男 53 2010 年 1 月 16 日 2013 年 1 月 15 日 是

陈嘉生 董事 男 46 2010 年 1 月 16 日 2013 年 1 月 15 日 是

王世根 董事 男 60 2010 年 1 月 16 日 2013 年 1 月 15 日 是

王素玲 独立董事 女 49 2010 年 1 月 16 日 2013 年 1 月 15 日 5 否 李军 独立董事 男 46 2010 年 1 月 16 日 2013 年 1 月 15 日 5 否

张珉 独立董事 女 35 2010 年 1 月 16 日 2013 年 1 月 15 日 5 否

李霞 董事 女 49 2010 年 1 月 16 日 2013 年 1 月 15 日 是

王志强 董事 男 50 2010 年 1 月 16 日 2013 年 1 月 15 日 是

监事会主 公积金

王庆成 男 58 2010 年 1 月 16 日 2013 年 1 月 15 日 1,500 2,400 是 席 转增

黄明玖 监事 男 50 2010 年 1 月 16 日 2013 年 1 月 15 日 否

黄明强 监事 男 45 2011 年 3 月 11 日 2013 年 1 月 15 日 17.21 否 党委书记、

方劲松 男 37 2010 年 1 月 16 日 2013 年 1 月 15 日 22.15 否

副总经理

何鹏程 总经理 男 48 2010 年 1 月 16 日 2012 年 3 月 22 日 23.06 否

常务副总

姜华 男 44 2010 年 1 月 16 日 2013 年 1 月 15 日 19.16 否

经理

8

安徽六国化工股份有限公司 2011 年年度报告

缪振虎 副总经理 男 42 2010 年 1 月 16 日 2013 年 1 月 15 日 19.16 否

张斌 总工程师 男 43 2010 年 1 月 16 日 2013 年 1 月 15 日 17.21 否

董事会秘

邢金俄 男 46 2010 年 1 月 16 日 2013 年 1 月 15 日 13.26 否

书

财务负责

秦红 女 43 2010 年 1 月 16 日 2013 年 1 月 15 日 13.26 否

人

合计 / / / / / 1,500 2,400 / 189.42 /

黄化锋:2002 年 8 月至 2008 年 11 月在铜陵化学工业集团有限公司任董事;2008 年 11

月至今任铜陵化学工业集团有限公司董事长。2000 年 12 月至 2001 年 9 月任本公司一届董 事会董事;2001 年 9 月-2006 年 3 月任本公司副董事长;2004 年 3 月至 2007 年 3 月任本公 司总经理;2006 年 3 月至今任本公司董事长。

马苏安:2004 年 11 月至 2009 年 9 月任铜陵化学工业集团有限公司副总经理;2009 年

9 月至今任铜陵市工业投资控股公司董事长、党委书记;2009 年 11 月-2010 年 2 月兼任铜陵 港务集团公司董事长、党委书记;2009 年 4 月至今任本公司董事。

陈嘉生:2001 年元月至 2004 年 10 月在铜陵化学工业集团有限公司新桥矿业公司任副

总经理兼总工程师,2004 年 11 月至今任铜陵化学工业集团有限公司总工程师、副总经理、 常务副总经理。2006 年 4 月至今任本公司董事。

王世根:铜陵精达铜材(集团)有限责任公司董事长、党委书记;2000 年 7 月至今任 铜陵精达特种电磁线股份有限公司董事长;2000 年 12 月至今任本公司董事。

王素玲:管理学硕士,会计学教授,历任安徽大学工商管理学院财务管理系主任、会计 系主任,硕士生导师。2007 年元月起任本公司独立董事。

李军:1996 年 12 月至今在四川大学任职,教授、博士生导师。2007 年元月起任本公司 独立董事。

张珉:1999 年 7 月至今在安徽省委党校法学教研部任职,法学博士、教授。2007 年元 月起任本公司独立董事。

李霞:1992 年 12 月至今在铜陵化学工业集团有限公司先后任财务处资金结算中心副主 任、财务处副处长,财务部副部长、部长、副总会计师兼财务部部长。2010 年 7 月至今任 铜陵化学工业集团有限公司副总经理兼财务部部长。2010 年 1 月至今任本公司董事。

王志强:2002 年 9 月至 2009 年 6 月在铜化集团汽运公司任执行董事、党委书记、总经 理;2009 年 6 月至今任铜化集团总经理助理。2010 年 1 月至今任本公司董事。

王庆成:1995 年 10 月至今任铜陵化学工业集团有限公司副总经理、董事;2000 年 12 月至 2010 年 1 月 4 日任本公司董事。2010 年 1 月 16 日至今任本公司监事会召集人。 黄明玖:现任铜陵市工业国有资产经营有限公司副总经理,2000 年 12 月至今任本公司 监事。

黄明强:2001 年 1 月至今历任本公司生产部电仪室主管、热电车间主任、人力资源部 部长。2010 年 3 月至今任公司党委副书记、工会主席、纪委书记。

方劲松:2003 年 3 月至 2006 年 5 月任六国公司磷酸车间副主任。2006 年 5 月至 2007

年 5 月任六国公司包装二车间主任。2007 年 5 月至 2008 年 12 月任六国公司磷铵车间主任。 2008 年 12 月至 2009 年 2 月任六国公司总经理助理。2009 年 2 月至今任六国公司营销公司 总经理。2009 年 3 月至今任六国公司副总经理。2011 年 7 月至今任六国公司党委书记。 何鹏程:2000 年 12 月至 2004 年 8 月任铜陵化学工业集团有限公司合成氨公司董事长、 总经理;2004 年 10 月至 2007 年 3 月任铜化集团公司生产发展部副部长;2007 年 3 月至 2012 年 3 月任本公司总经理。

姜华:2003 年 11 月至 2008 年 10 月,历任六国化工设备动力部部长助理、设备室主管、 副部长、部长等职;2008 年 10 月至 2011 年 6 月任本公司副总经理。2011 年 7 月至今任本 公司常务副总经理。

9

安徽六国化工股份有限公司 2011 年年度报告

缪振虎:2001 年 4 月至 2006 年 11 月任六国公司磷酸车间副主任;2005 年 9 月至 2007 年 3 月任六国公司总经理助理;2007 年 3 月至今任本公司副总经理。

张斌:2003 年 4 月至 2004 年 12 月任六国公司生产部部长助理、生产部副部长;2004 年 12 月至 2007 年 3 月任六国公司副总工程师;2007 年 3 月至今任六国公司总工程师。 邢金俄:2008 年 3 月至今任本公司董事会秘书。

秦红:2008 年 3 月至今任本公司财务负责人。

(二) 在股东单位任职情况

姓名 股东单位名称 担任的职务 任期起始日期 任期终止日期 是否领取报酬津贴

党委书记、董事长、总

黄化锋 铜陵化学工业集团有限公司 否

经理

党委副书记、董事、副

王庆成 铜陵化学工业集团有限公司 是

总经理

陈嘉生 铜陵化学工业集团有限公司 董事、常务副总经理 是

董事、副总经理兼财务

李霞 铜陵化学工业集团有限公司 是

部长

王志强 铜陵化学工业集团有限公司 总经理助理 是

马苏安 铜陵市工业投资控股公司 董事长、党委书记 是

在其他单位任职情况

姓名 其他单位名称 担任的职务 任期起始日期 任期终止日期 是否领取报酬津贴

黄化锋 铜陵市华盛化工投资有限公司 董事长、总经理 否

王庆成 铜陵市华盛化工投资有限公司 董事、副总经理 否

董事、副总经理、

陈嘉生 铜陵市华盛化工投资有限公司 否

总工程师

李霞 铜陵市华盛化工投资有限公司 董事、副总经理 否

王世根 铜陵精达特种电磁线股份有限公司 董事长 是

王素玲 安徽大学工商管理学院 会计系主任 是

李军 四川大学化工学院 教授 是

张珉 安徽省委党校法学教研部 副教授 是

黄明玖 铜陵市工业国有资产经营有限公司 副总经理 是

(三) 董事、监事、高级管理人员报酬情况

独立董事津贴的标准由董事会制定预案,由股东大会审议通过。公司董事、监事、高管的 董事、监事、高级管理人员报酬的

薪酬由董事会薪酬委员会提出初步方案,报公司董事会审议通过,董事、监事的报酬还需

决策程序

由公司股东大会审议批准。

董事、监事、高级管理人员报酬确 董事、监事、高级管理人员报酬标准根据公司经营规模和盈利情况,参照本地上市公司及

定依据 国内同行业公司高管薪酬水平确定,分别按月度和年度进行考核。

(四) 公司董事、监事、高级管理人员变动情况

姓名 担任的职务 变动情形 变动原因

古亚强 职工监事 解任 工作变动

黄明强 职工监事 聘任 选举为职工监事

(五) 公司员工情况

在职员工总数 1,588

公司需承担费用的离退休职工人数 21

专业构成

专业构成类别 专业构成人数

10

安徽六国化工股份有限公司 2011 年年度报告

生产人员 849

工程技术人员 165

财务人员 30

采购及销售人员 254

行政人员 45

其他人员 245

教育程度

教育程度类别 数量(人)

研究生 12

本科 233

大专 259

中专 140

高中以下 944

二、基本分析

1、目前宏观经济运行分析

去年底持续低迷的价格迫使供应端大幅减产,而下游企业在需求恢复后也有了补库存需求,由此也就催生了化工子行业,如农药产业链、化纤、聚氨酯产业链等景气度的改善。六国化工处于中游。

2、行业分析

(1) 公司所处行业的市场结构、行业生命周期

六国化工类似的企业数目很多是垄断竞争市场, 行业的生命周期指行业从出现到完全退出社会经济活动所经历的时间。行业的生命发展周期主要包括四个发展阶段:幼稚期,成长期,成熟期,衰退期。如词条附图所示。行业的生命周期曲线忽略了具体的产品型号、质量、规格等差异,仅仅从整个行业的角度考虑问题。行业生命周期可以从成熟期划为成熟前期和成熟后期。在成熟前期,几乎所有行业都具有类似S形的生长曲线,而在成熟后期则大致分为两种类型。所以六国化工处于成长期.

(2) 行业技术含量、政府的产业政策(*)

化肥生产的技术优势:六国化工前身铜陵磷铵厂成立于19xx年,是我国首次从国外引进的第一套大型磷酸二铵生产线的企业,也是建成最省、达产最快、运行最稳的企业。公司培养了一批懂技术、具有开拓精神的技术管理队伍,并形成了自己独特的生产工艺。公司通过对国外先进工艺、技术的掌握和消化吸收,在引进工艺改进和能耗降低方面作了大量的工作,技术水平国内领先,在国际上具有一定的优势。

公司的技术优势产生了巨大的经济效益,例如公司拥有国内生产能力最大的12万吨大型国产化磷酸装置,与同规模进口设备相比,总投资节约2亿多元;公司于20xx年初通过技术攻关设计的新型硫

酸、磷酸预混器,优化调整了工艺指标,在国内率先解决了生产磷酸二铵应用低品位、高杂质磷矿的技术难题,每年可产生直接经济效益500万元左右。驻点直销"的营销优势:公司抓住我国化肥行业流通体制改革机遇,建立了第一个"驻点直销"市场营销模式,较好地处理了厂商和代理商之间的风险与收益分配问题,实现了厂商和代理商风险共担、利益共享。目前,公司在全国除西藏、台湾等省份外基本均有销售网点,且稍大区域之每个县均配备约1名长期驻扎的销售人员。这种销售方式总体上资金投入小、货钱及时交付、相对风险小、网络膨胀功能强。公司直销点已达320个,且有150余名一线销售人员。公司注重农化服务体系的建设与完善,巩固"六国"牌磷酸二铵在广大农民和经销商心目中的品牌形象和号召力,公司与销售地农技站和农科所建立合作关系,依托合作方在当地的技术服务网络,为农民提供测土配方、科学施肥等咨询,提高了农民对高浓度磷肥特性的认识,为农民切实解决了科学种田中的实际问题。

今年国内化肥市场供大于求矛盾日趋加剧、出口受阻,使化肥生产企业陷入困境。部分业内人士认为,如果下半年国家没有相关优惠政策出台,化肥行业将受到很大的损害;许多化肥企业也企盼主管部门出台一些优惠政策救市,使化肥企业尽快走出困境。但是近日记者从出席由数字商务网等单位主持召开的20xx年中国农村市场资本?农业国际高峰论坛暨第六届中国化肥市场国际论坛的有关主管部门负责人处了解到,今年下半年政府对化肥行业的相关政策基本保持稳定,不会有大的变化。

3、 所选股票的公司分析

(1)公司在行业中的地位

作为我国第一家引进国外大型磷酸二铵生产线的企业,也是我国大型磷铵企业中第一家上市公司,安徽六国化工股份有限公司在过去的4年实现了资产和效益的稳步增长,总资产规模增长了1.4倍,净资产增长了1.9倍,主营业务收入增长了2.7倍,净利润增长了2.3倍,净利润的年复合增长率达到35%。尤其是公司上市后的两年间,适逢我国化肥行业整体效益转好,六国化工产品规模快速扩张,产能由 40万吨提升到100万吨。六国化工是我国较早从事磷酸二铵生产的企业。近年来随着我国农资市场的回暖,公司的产能也在逐年快速增长,从12万吨、16万吨、到40万吨以及三期工程完成后的100万吨,公司抓住了市场机遇,产品产销量逐年上升,销售收入增长显著。公司的销售收入在过去的4年里年复合增长率达到39%,净资产的年复合增长率达到30%。同时公司也抓住了资本市场机遇,借助于资本融资,不断增加企业的资产规模,公司借助于资本市场实现了快速飞跃,公司的产能从16万吨到100万吨仅用了不到5年的时间。公司的快速成长给广大股东带来较好的回报,公司的净利润年复合增长率达到35%,超过了净资产的年复合增长率。

(2)主要生产产品(或经营业务)分析

主营业务(分品种)

产品名称 营业收入 营业成本

磷酸二铵 1,217,698,012.76 1,047,097,941.02

复合肥 1,085,207,480.85 987,275,087.90

磷酸一铵 531,241,418.13 464,268,978.66

碳铵 75,158,071.50 85,504,717.83

液氨 259,817,393.28 236,488,021.95

甲醇 59,056,986.61 71,146,836.29

磷矿石 9,387,037.77 9 ,139,909.57

合 计 3,237,566,400.90 2,900,921,493.22

(3)财务分析

六国化工(600470)财务分析

业绩预测

截至2012-12-15,共有15家机构对六国化工20xx年度业绩作出预测,化工类产品净利润为122,796,799.24,毛利率为13.65。

图表

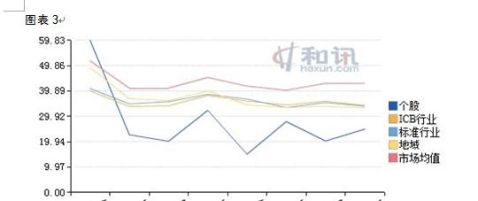

1

图表3,是六国化工的偿债能力,偿债能力是用来衡量上市公司对负债能及时、足额偿还的保证程度。以速动比率、流动比率、现金负债比率、股东权益比率、资产负债率作为主要解释因子,计算偿债能力得分,该能力得分越高,说明偿债能力越好。

六国化工的主营业务增长率比去年有大幅度增加,第一季从-10.78到10.71,中期从-11.75涨直29.37

三、六国化工内在价值的评估

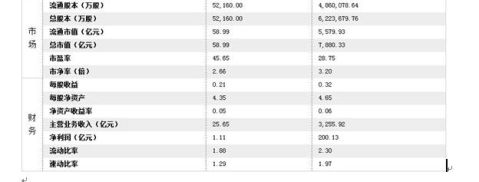

市盈率:35.31

得分 行业均值 市场均值

现金流量

市净率:2.09

市盈率 25.90 46.85 50.29

每股收益:0.26

市净率 53.14 50.03 50.00

-0.0047 -0.0471 -0.0033 -0.0239 -0.4332 -3.9621 -0.0055 -0.0418 -0.8252 -6.0035

市现率 4.93 54.31 50.29

流通盘:5.21亿 市售率 83.48 57.15 50.35

-0.0135 -0.071 -0.0041 -0.0448 -1.2015 -1.7436 -0.0079 -0.0846 -1.0277 -10.0221

PEG 0.00 86.49 85.75

经营现金净流量对销售收入比率(%) 资产的经营现金流量回报率(%)

经营现金净流量与净利润的比率(%) 经营现金净流量对负债比率(%) 现金流量比率(%)

六国化工下调的空间小,上升空间大,风险小!

四、所选股票技术分析

3.1 K线理论分析

图表 2

根据图表5K线走势分析,看涨希望很小,我们少量买入,成观望状态,但是在10月16日,开盘,股价极具下跌,跌破了10元,后续走势继续下滑。造成了我们小组很大的亏损,主要我们亏损的原因,太看好后市,可是走势不太乐观,价格走到谷底,可能现在还会有继续下跌状态。

3.2 切线理论

从上图可以看出,当股价继续下降,跌破支撑线时,投资者没有了相当高的投资意愿,买方小于卖方,阻挡线起到阻止股价继上升的作用。股价有继续下跌的趋势。

五、结论

a.20011年每股赢利0.45,第四季度单季每股赢利0.26,显示随着国内外磷肥行业的景气和dap价格的大幅度涨价,公司赢利大幅度提升

b.公司20011年毛利率较2010同比有所下降,原因有二,一是前三季度dap价格低迷,公司生产磷复肥较多,而磷复肥的赢利一直处于较低的稳定位置,四季度二氨价格开始上涨,公司适时调配生产能力,加大二氨的生产,净利润立即出现飙升..二是硫酸等原料价格暴涨,部分抵消了产品售价上涨,反映出毛利率未大幅度提高而销售利差大幅度增加,进而净利润大幅度增加的特征.

c.据了解,公司生产经营较为灵活,在dap紧缺,价格大幅度上升的20xx年,公司加大了核心产品dap的生产,20xx年dap销售收入占主营的比例将比20xx年有所提高.今年一季度经营形势延续20xx年四季度的景气,继续向好.考虑到对二氨产品免除增殖税和所得税下降的因素,20xx年一季度净利润将在去年四季度基础上继续提升

d.宿松六国矿业投资进展略低于预期,估计20xx年底甚至20xx年初才能达产.宿松矿在20xx年已产磷矿石7万多吨,20xx年应能生产矿石20-30万吨,进一步降低公司原料成本.公司旗下鑫泰化工赢利

能力超出预期,估计20xx年应能贡献更多利润.

e.dap的大宗原料硫酸价格上涨较多,六国化工有硫酸的综合成本优势.公司与母公司的签署关联供应合同,与同在一处的铜陵有色具有长期供应关系,且不说价格肯定存在的优惠,光了节约的运输成本,每吨就达200元.硫酸是高危化学品,运输费用不菲.六国化工具有硫酸的原料优势,磷矿石自给率未来将得到确定性的提升,液氨未来几年将能自给,想一体化磷肥企业的发展趋势十分明确

e.据了解,六国化工dap的综合成本不会比湖北宜化高(六国公司高管语),而湖北宜化年报揭示其dap毛利率高达20%.请注意,20xx年报中六国未单独披露dap产品毛利率,不要忘了20xx年磷复肥占了全年主营收入的半壁江山.故此,在20xx年dap价格继续稳定上涨,六国化工加大dap产品生产的形势下,六国化工dap产品毛利率有提升的空间,从而公司净利润有爆式增长的潜力.成本大幅度上升,产品价格大幅度上升,毛利率略微提高,其净利润却大幅度增加,这就是600470目前面临的形势.关于毛利率和净利润的关系,绝大多数朋友都存在认识误区.

f.可以预期,在中国磷肥企业出口锐减的情况下,国际dap价格将维持上涨的态势或维持高位.而对dap的限价政策和对出口的控制,在20xx年4月解除

g.送股好,不送股也不改变公司内在价值.对股价表现没有实际的影响力.

综上所述,600470是一个不错的投资标的.有明确的业绩支撑,也有较大的业绩弹性.公司的赢余管理政策将影响未来的股价表现

-

证券投资学实验报告

证券投资学实验报告一、概论本学期我们开设了证券投资学课程,老师采用了理论联系实际的教学方法,让我们利用模拟炒股软件进行实际操作,使…

- 证券投资学》实验报告(报告)

-

证券投资学上机实验报告

实验报告一实验名称股票投资模拟实验二实验目的通过实验能够熟练掌握交易软件查看交易行情熟悉股票交易的基本操作方法能够对行业情况进行基…

-

证券投资学实验报告之四

证券投资学综合实验报告20xx年证券投资学实验报告之四青岛农业大学股票价格价值分析专业班级经管1002姓名XXXXX学号XXXXX…

-

证券投资学实验报告之四

证券投资学综合实验报告20xx年证券投资学实验报告之四股票价格价值分析学院经济与管理学院专业财务管理1证券投资学综合实验报告20x…

-

证券投资分析实验报告

证券投资分析实验报告中国南方航空股份有限公司姓名彭星月学号20xx419xx418学院东方科技学院班级20xx级金融四班老师评语成…

- 证券投资学》实验报告(报告)

-

证券投资学实验报告3

本科学生综合性实验报告设计性实验项目价格走势形态探究一实验目的与要求1实验目的根据股票价格走势图中常见反转形态或持续形态的含义和基…

-

分时图与K线-证券投资技术分析实验报告

学生实验报告一实验目的与要求1实验目的了解和熟悉常用技术分析软件的操作掌握大盘指数和个股分时走势图K线图的研判方法2实验要求1根据…

-

证券投资分析实验报告

证券投资分析实验报告实验时间实验地点姓名陈欢班级12财务管理1班学号20xx2339004一所选股票及其代码本次证券投资分析实验我…

-

证券投资学实验总结

《证券投资学》实验总结班级:姓名:尹仕强学号:20110742054从一个门外汉到对证券投资有一个全新的认识,这一个学期下来,我的…