股票分析报告

股票分析

模拟股票交易周记帐

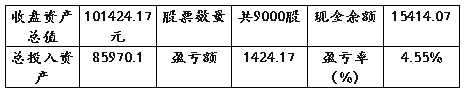

1.资产构成状况表

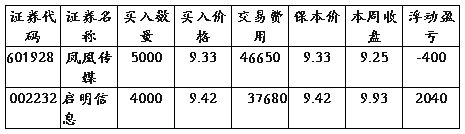

2.本周买进/卖出证券记录

(1)买进

(2)卖出

(3)本周收市持有证券明细帐

3.本周买进(卖出)证券的原因分析。

凤凰传媒:1、经济发展转型和深化改革在时代大前提下,文化产业发展大繁荣是必然趋势,发展重点所在。

2、近年来,随着经济在迅速发展,人均收入水平的提高,刺激文化需求的不断提高,从而促使文化产业的迅速发展,传媒行业也由此处于快速成长阶段,发展势头较猛。

3、传媒行业现在发展加快,市场竞争日益加剧,同行业并购促使企业竞争进入综合阶段,再另一方面同样促进传媒行业在发展。

4、随高新技术行业的发展,消费者对传媒行业在需求也在不断激增,同样使传媒行业在产业链不断延长。

启明信息:在互联网普及的背景下,在线教育正展现出蓬勃的生命力。根据未来5年的产业发展方向,我国在线教育行业年复合增长率将达31.7%,其中移动端在线教育年复合增长52%。据天拓咨询估计,我国在线教育目前市场规模在1000亿元左右,20##年在线教育市场规模将达到3000亿元左右,在线教育产业有望迎来黄金发展期,行业龙头企业有望迎来新的发展机遇。在利好消息刺激下,在线教育有望迎来持续性炒作行情,投资者可短线关注。

1、凤凰传媒(分时图分析)

周线图

周线图

分析:从这四天来看,凤凰传媒的股价呈现增长趋势,从8.60涨到9.36

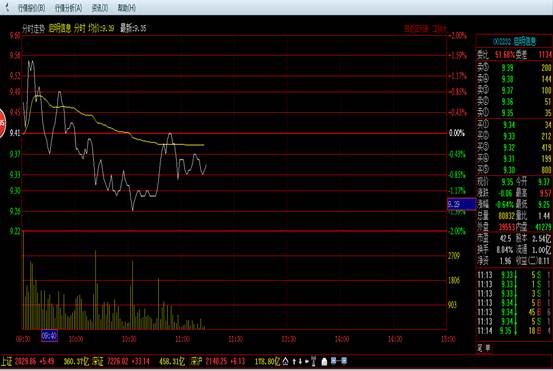

分析:从凤凰传媒这一周的分时图可以看出,凤凰传媒这只股票波动是比较平稳的,从我们刚买进的成本价格9.33元/股,到这周结束时的收盘价9.25元/股。中间虽有所波动,但是波动不大。截止至27号收盘为止,我们购买该只股票亏了400元。

凤凰传媒(K线图分析)

分析:从这一周的K线图我们可以看出,凤凰传媒上涨趋势是比较大的,但是波动也是比较大的。因此在购买该只股票时, 需要找准时机,在低位买进。

2、启明科技(分时图分析)

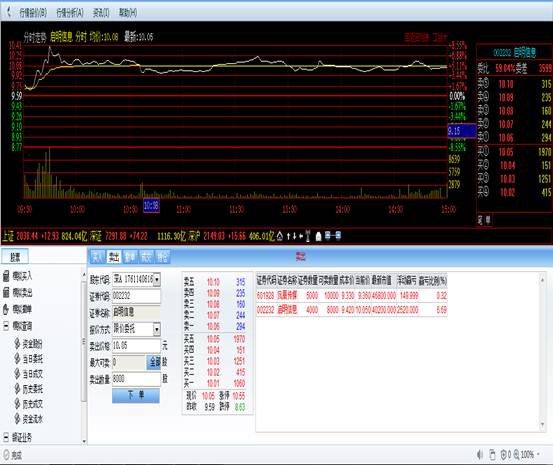

分析:启明信息所在版块是在线教育,而在线教育版块因为受最近国家政策的影响上涨趋势较大,潜力也是比较大的。在最后收盘时,启明信息每股价格为9.93元,直逼10元大关。但是后期启明信息有点后劲不足,呈现出下跌趋势。

启明信息(K线图分析)

分析:从这几天的K线图我们可以看出,启明信息上涨势头是比较大的,后期如果不受影响的话,会持续上涨。所以这只股票是挺值得看好的。同时,截止至27日,我们购买的该只股票共盈利2040元。

我们的这一周实训的心得体会:

心得体会

经过这一周多的模拟炒股投资实训,我想说我们学到了许多东西,其中最突出的就是,我们从一个股票盲慢慢地成长了,现在的我们起码可以看得懂K线图的内容了,也懂得如何买进卖出了。是的,这些东西可以说是相当简单的内容。但是这是成为一个股民必备的知识。或许以后的我们出到了社会不一定会买股票,但是我们一定会涉及到投资!

学会如何投资,学会如何进行资金运作,以致于发挥我们有限资金去获取更大收益。这或许就是这两周老师们想要教会我们的东西。是的,如果我们想要在短时间内获得最大的收益,那么我们必须要学会投资。而投资的前提,则是要求对我们所需要投资的项目有充分的了解甚至是需要掌握一些必要的知识和技巧。而股票作为一种不错的投资方式,需要我们去充分了解。这样的话,会帮我们减少我们的损失,进而增加我们的收益。

当然,这次实训也是一个考验团队合作的作业,在这次实训当中,我们团队从讨论购买股票,到实操,再到写分析,做展示PPT等都会聚到一起,然后一起分工合作。将我们要做的做好,虽说这其中我们会也出现了一些分歧,但是最后我们也是平稳地化解了。

最后,用股市中的一句话来总结我们这次的股票模拟操作:股市有风险,投资须谨慎。

第二篇:模拟购买股票复分析报告

ST天宏股票投资分析报告

造纸行业:复苏明显

在全球性减产的影响下, 国际纸浆价格不断攀升,国内许多浆纸一体化企业的浆线逐步恢复生产,提高自给率,产出环比增长趋势仍在持续. 年底是纸张需求旺季,市场需求拉动加上低位库存,使近期纸浆价格普遍上涨.我预期20xx年行业及公司业绩有较大幅度的增长,继续维持行业的"增持"评级,全国机制纸及纸板产量持续回升,而同期库存在减少,行业复苏迹象明显. 此外,纸价仍存上涨空间,并购重组带来投资机会.纸价上涨的驱动因素主要有:1,需求回暖是根本;2,原材料价格上涨是重要推动力;3,下游经销商的备库强化上涨趋势. 此外,并购重组带来投资机会.从我国造纸产业情况来看,调结构依然将围绕淘汰落后产能与兼并重组等方面来展开,这将给资本市场带来新的投资机会.行业估值已具吸引力。 同时行业潜在着风险:国际浆价受供求以及汇率波动等影响因素难以准确把握,可能会导致纸毛利低于预期,造纸行业属于资本密集型产业,通过扩张产能提升企业盈利能力,预计行业年利润增长幅度大概在25-30%.统计近3年的造纸行业的PE和PB估值,以20xx年3季报报数据作为参照,计算出20xx年造纸行业的动态PE目前为35倍(剔除负值),行业重点上市公司平均PE为25倍左右,同期A股市场也为25倍左右; 行业PB水平在2.1倍,行业重点上市公司不到2倍,低于全部A股3.4倍的水平,目前看来行业估值略高.

财务方面

技术面分析

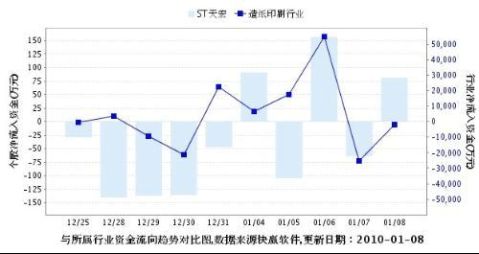

行业整体资金为进流入,参照600419周线多头排列,MACD指标下周有翻红趋势,日线技术多头形态已经走出,量能配合完好。

1、交易品种:ST天宏(600419)

2、仓位要求:70% 实盘仓位:70%

3、目标看点

① 摘星不忘脱帽 ST天宏(600419)加速主业转型

② 第二步是提高汇昌豆业的产能

③ 新疆天宏的造纸业发展迅速。近两年相继完成了对6号、7号1760长网纸机的节能提速技改项目,使制纸产能和产品质量得到提高。20xx年新疆天宏与新疆粤海高新材料有限公司合作进行了制备高效减水剂的中试,20xx年,还拟采取合作经营方式实施该项目高效减水剂(改性木质素磺酸钠)项目,该项目完成后年可生产高效减水剂2.4万吨,按照现在的市场行情可获得丰厚的利润。目前,高效减水剂项目的合作事宜正在洽谈之中。

4、目标预期

① 第一预期:12.00~13.50元

② 第二预期:15.00~17.50元

5、交易分析与操盘策略

① 短线压力位:11.70--12.00元,支撑位:10.80元

② 受大盘影响及短线压力,后续股价会有冲高回落动作同时测试支撑位,冲高回落或将进入振荡整理阶段;

③ 短线关注冲高回落日线支撑位及量能变化;

⑥ 实盘账户当前持仓继续持股为主,若股价跌破10.80元减持本股三分之一仓位,资金用于低位时回补 金融投资是一项严肃的工作,不要追求暴利,因为暴利是不稳定的,我们追求的是稳定的交易。做交易的本质不是考虑怎么赚钱的,本质是有效地控制风险,风险管理的好,利润自然而来,交易不是勤劳致富,而是风险管。

-

股票分析报告范文

江中药业股票分析报告我国沪深股市发展至今已有上千只A股经过十年的风风雨雨投资者已日渐成熟从早期个股的普涨普跌发展到现在已经彻底告别…

-

股票投资分析报告

瑞普生物股票分析报告300119院系经济与管理学院班级20xx级8班专业财务管理姓名学号摘要本文通过对国际经济形势及中国经济形势分…

-

股票投资分析报告(期末上交参考模板)

股票投资分析报告分析对象万科证券代码A000002股票投资分析报告万科A目录一基本面分析11宏观经济分析11财政政策12货币政策1…

-

股票分析报告

股票分析报告大盘分析对大盘上证指数深证指数进行技术分析看其是处于上升周期还是处于下降的周期技术分析附图分析指数的月线mo周线w及日…

-

个股分析报告模板

文件名用学号姓名个股分析报告来命名后统一交到班长那里汇总之后交给我骆驼股份股票分析报告院系高职院班级10407062姓名刘芳学号1…

-

股票分析报告范文

江中药业股票分析报告我国沪深股市发展至今已有上千只A股经过十年的风风雨雨投资者已日渐成熟从早期个股的普涨普跌发展到现在已经彻底告别…

-

证券投资分析报告

证券投资分析报告期末总结900字中南财经政法大学20xx20xx学年第一学期证券投资分析期末实验总结报告考核形式开卷房地产1101…

-

模拟证券投资分析报告(模板)

模拟证券投资分析报告学生姓名学号证券投资模拟帐号专业年级班装订线广州学院模拟证券投资分析报告目录一预测与分析311112宏观经济分…

-

股票报告模板-技术分析

浙江经贸职业技术学院投资与理财专业综合实训报告20xx级襄阳轴承股份有限公司000678股票投资技术分析报告班级投理092班学号2…

-

股票分析报告范文

题目江中药业股票分析报告学专业12统计1学号1211112124姓名杨明声20xx年5月16日目录一公司所处行业和发展周期二公司竞…

-

格力电器股票的投资分析报告

姓名:熊巧荣学号:601027027班级:会计一班院系:商贸学院20xx年x月x日目录摘要………………………………………………………