财务管理开题报告

毕业论文(设计)

开题报告

题 目

学生姓名 学 号

院 系 花旗营校区 专 业 会计学

指导教师 周娇

二O一一 年 六 月 八 日

毕 业 论 文(设 计)开 题 报 告

毕 业 论 文(设 计)开

题 报 告

毕 业 论 文(设 计)开 题 报 告

第二篇:财务管理 开题报告

本科生毕业设计(论文)开题报告

题 目: 国有资本经营预算若干问题的探讨

学 院: 经管与管理学院 系 会计系

专 业: 财务管理

班 级: 2010级双学位财务管理101班

学 号:

姓 名:

指导教师: 黄亿红

填表日期: 2012 年 3 月 26 日

一、选题的依据及意义

(一)选题依据

长期以来,我国对国有资产经营收支没有单独编制预算和管理,而是与经常性预算收支混在一起,混收、混支、混管,这种做法无法体现出政府作为社会管理者与国有资产所有者两种职能及其两类收支活动的运作特征。随着市场经济体制的逐步确立,以及政府两种职能的逐渐分离,如何尽快建立国有资产经营预算,以单独反映国有资产经营活动的状况,确保国有资产保值增值和再投资的有计划进行,已成为迫切需要解决的问题。

(二)选题意义

通过国有资本经营预算的探讨,有助于在预算制度方面将政府作为国有资本所有者所拥有的权力与作为行政管理者所拥有的行政权力相分离,实现国家对国有资产的管理从计划、行政管理为主向市场化运作的产权运营为主的转变。

二、国内研究现状及发展趋势(含文献综述)

(一)国内研究现状及发展趋势

从近年来国有经济发展状况看,随着国有企业改革的深化,国有企业发展已逐步走出低谷,整体实力逐年增强,盈利能力不断提高,为国有经济在国民经济中发挥主导作用奠定了坚实的物质基础。学者李松森将我国国有资产的基本状况概括为:国有经济在国民经济中占主导地位,国有企业控制着国民经济命脉,国有经济的发展为整个国民经济的发展奠定了基础。但现行国有资产管理体制仍然存在一些问题。学者耿建新认为新型国有资产管理体制存在多级委托代理与监管主体和客体一体化的问题,因而,没有相应的约束机制,国有资本多级委托代理链的运行就不会有效。学者王宏利认为长期以来国有资本经营预算只是作为公共预算的一部分与公共预算混在一起,随着我国市场经济的不断深化发展,单一的政府预算形式所产生的问题越来越多。学者吴树畅认为财政资金表现为一收一支,平衡使用。追求社会效益;国有资本金表现为周转循环,保值增值,追求经济效益。将两种性质不同的资金纳入统一的管理框架下,势必影响各自功能的发挥。随着市场经济体制的建立,政府“社会管理者”与“国有资产所有者”这两种职能逐渐分离,迫切要求建立一种有效的管理体系——国有资本经营预算管理体系,以单独反映国有资本经营收支活动状况,确保国有资本保值增值和再投入计划的有效进行。学者杨华指出必须尽快建立起国有资本经营预算制度,以规范国家作为资产所有者代表与国有独资企业、国资参股企业、国资控股企业之间的收益分配和再投资关系,促进市场经济条件下国有经济的发展。学者李丹指出国有资本经营预算是国有资产所有者履行所有者职能,实现国有资产保值增值的重要政策工具。国有资本经营预算是指国有资产监督管理机构依据政府授权,以国有资产出资人身份依法取得国有资本经营收入、安排国有资本经营支出的专门预算的制度,是国家预算的有机组成部分。学者李燕认为国有资本经营预算是指反映政府出资人以资本所有者身份取得的收入和用于资本性支出的预算,即是对政府在一个财政年度内经营性国有资本收支活动进行价值管理和分配的工具。学者刘永泽认为国有资本预算以国有资本的宏观运营为目标,反映国家作为资产所有者代表与国有企业之间的收益分配和再投资关系。

建立国有资本经营预算的重要性得到多数学者的认同。但是,在构建一个什么样的国有资本经营预算体系问题上仍然存在争议。主要是预算编制主体存在分歧。一种观点认为国资委作为国有资产的所有者和出资人代表,是整个国有资本经营预算的决策者,拥有国有资产的所有者代表权、监督管理权、收益分配权和资产处置权,应成为国有资本经营预算的编制主体。学者李晓丹认为国资委是国有资本预算的一级编制主体,国有资产运营机构是国有资本经营预算的二级编制主体。学者吴炳贵认为国有资本经营预算应由国资委独立编制,和财政部门编制的公共预算一样,每年由国务院审批,并向全国人大汇报,表决通过,二者汇总,构成国家的统一预算体系。另一种观点认为编制国家预算是财政部门的职责,国有资本经营预算是国家预算的重要组成部分,由财政部门继续充当包括国有资本经营预算在内的整个国家预算的编制主体。学者吴祥云认为,国有资本经营预算的编制主体应是财政部门。另外,学者文宗瑜、刘俊华等认为国有资本经营预算的编制应遵循多部门共同参与的原则。由财政部门和国资委共同完成预算编制。各抒己见,观点不一很正常。但是,要完善国有资本经营预算制度首先要给国有资本经营预算定位,明确编制主体、编制范围、编制内容和监督机制。

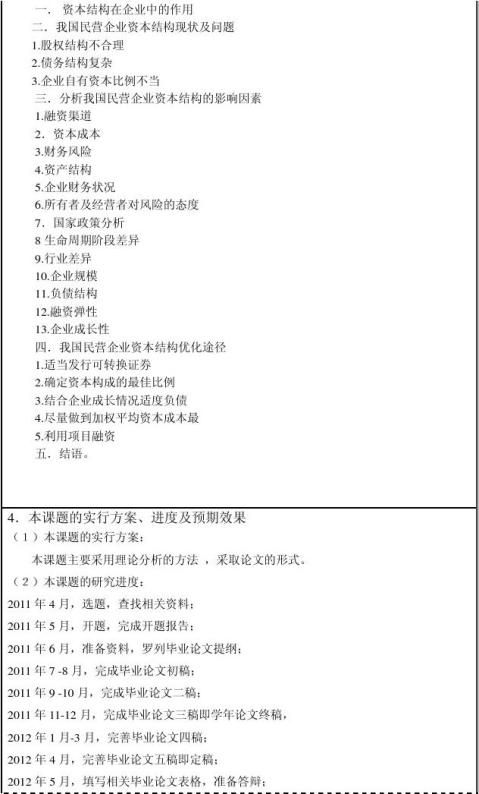

三、本课题研究内容

摘 要

Abstract

前言

第一章 国有资本经营预算概述

1.1国有资本经营预算概念

1.2国有资本经营预算的内容

1.2.1国有资本经营预算收入

1.2.2 国有资本经营预算支出

1.3 国有资本实行经营预算的意义

第二章 国有资本经营预算发展历程

2.1 1993年之前:建设性预算

2.2 1993~1998年:国有资产经营预算

2.3 1998—20##年:国有资本金预算

2.4 20##年国资委成立之后:国有资本经营预算

第三章 国有资本经营预算的性质

3.1 国有资本经营预算“附属说”

3.2 国有资本经营预算“独立说”

3.3 本文观点—既独立又有一定联系的新型预算制度

第四章 国有资本经营预算制度的主要构架

4.1 国有资本经营预算的编制主体

4.2国有资本经营预算的编制原则

4.3国有资本经营预算的编制内容

4.4国有资本经营预算的监管机制

第五章 完善国有资本经营预算的建议

5.1 国有资本经营预算相关法律法规的建设

5.2制订和完善国有资本经营预算会计制度

5.3建立和加强立法机关预算、审计职能机构建设

5.4加强预算收支执行监督

四、本课题研究方案

1、研究过程及方法:本课题通过查阅文献资料、研究、总结等几个环节,积极总结企业财务风险防范与控制的理论研究成果,探索研防范与控制企业财务风险的有效对策。本课题研究总体分为三个阶段:

(1)前期准备:运用文献研究法,查阅相关一定数量的文献资料,收集并一一阅读,做好记录,总结每篇文献主要论点,初步拟定研究方案;

(2)实施研究:运用比较分析法,通过一定阅读量和自我总结,定下论文课题提纲,并拟定相关大论点和具体小分论点;

(3)修改总结 :在拟定好提纲和各论点之后,将提纲和各论点展开阐述,并修改完善,做好总结。

2、研究成果及呈现方式:通过撰写论文的方式来阐述对该课题的理解和研究成效。

五、研究目标、主要特色及工作进度

(一)研究目标

期望通过对此课题以上的研究方案,能够达到以下最终目标:

1、通过本课题的研究,了解国有资本经营预算的发展历程

2、通过本课题的研究,明确了国有资本经营预算的性质,厘清了国有资本经营预算与财政预算关系, 构建了国有资本经营预算的框架。

3、通过本课题的研究,提出了国有资本经营预算合理建议

。

(二)主要特色

我们通过合理定位国有资本经营预算,分析从管国有资产到管国有资本的制度,强调提高国有企业经营数据质量,构建新型的国有资本经营预算制度这几个方面。对在研究国有资本经营预算定位问题上,在研究完善国有资本经营预算制度构思上,在研究国有资本经营预算信息质量上等方面提出创新。

(三)工作进度:

从20##年10月25日——20##年5月20日完成毕业论文,

具体时间安排如下:

20##年10月25日——10月30日:与论文指导老师见面,确定论文题目。

20##年11月1日——12月15日:查找资料,撰写并根据导师建议修改完成论文大纲。

20##年12月16日——20##年1月15日:继续收集资料,撰写并根据导师建议修改完成论文开题报告

20##年1月16日——4月10日:完成论文初稿交给指导老师批阅

20##年4月11——5月10日:根据导师建议多次修改论文并完成最终稿,

20##年5月11——5月30日:翻译相关论文资料,并准备论文答辩PPT。

六、参考文献

[1]李世聪《关于国有资本经营预算制度若干问题的探讨》,载《会计之友》20##年第17期。

[2]李燕:《论建立我国国有资本经营预算制度》,载《中央财经大学学报》20##年第2期。

[3]吴树畅:《国有资本经营预算初探》,载《国有资产管理》20##年第8期。

[4]吴祥云:《建立国有资本经营预算的若干思考》,载《当代财经》20##年第4期。

[5]国资委“建立国有资本经营预算制度研究”课题组:《论国有资本经营预算监管体系的构建》,载《经济研究参考》20##年第54期。

[6]邓子基:《论国有资本经营预算》,载《产权导刊》20##年第1期。

[7]吴炳贵:《关于独立编制国有资本经营预算之我见》,载《国有资产管理》20##年第10期。

[8]李燕:《论建立我国国有资本经营预算制度》,载《中央财经大学学报》20##年第2期。

[9]陈怀海:《国有资本经营预算:国有企业产权改革的财政制度约束》,载《当代经济研究》20##年第5期。

[10]文宗瑜等:《国有资本预算编制和审批》,载《国有资产管理》20##年第8期。

-

财务管理开题报告

山东农业大学本科生毕业论文设计开题报告题目XX公司财务报表分析姓名XX学号20xx4663年级20xx专业会计学指导教师姓名张复宏…

-

财务管理毕业论文开题报告

(含课题的来源、意义,本课题国内外的研究动态、主要论点、论证思路、论文提纲、预期目标、时间安排及参考文献等内容。字数800~100…

-

财务管理专业毕业论文开题报告

财务管理专业毕业论文开题报告柏杉林木业有限公司财务报表分析一、选题依据、意义和实际应用方面的价值通过对企业的财务报表进行分析可以了…

-

财务管理 开题报告 -

吉林工程技术师范学院本科毕业论文开题报告书说明1学生填写本表后需复印一份连同原件一起交给指导教师2教师签署意见后将复印件返给学生3…

-

财务管理目标研究开题报告

本科生毕业设计论文开题报告论文题目现代企业财务管理目标的研究专业班级姓名学生学号指导教师填表日期二一二年十二月说明1毕业设计的开题…

-

财务管理毕业论文开题报告

(含课题的来源、意义,本课题国内外的研究动态、主要论点、论证思路、论文提纲、预期目标、时间安排及参考文献等内容。字数800~100…

-

财务管理专业毕业论文开题报告

财务管理专业毕业论文开题报告柏杉林木业有限公司财务报表分析一、选题依据、意义和实际应用方面的价值通过对企业的财务报表进行分析可以了…

-

财务毕业论文开题报告

附件1万科股份有限公司盈利能力分析及评价开题报告班级(学号):财务0802(31)学生姓名:温国伟指导教师:徐弥榆一、综述自19x…

-

毕业论文开题报告-中小企业财务管理现状与对策

南昌工程学院级毕业设计论文开题报告学院专业学生姓名彭乐明班级07财管双学位学号20xx100087指导教师冯亮能日期20xx年11…

-

《浅谈企业财务管理体系》开题报告

浙江大学远程教育学院本科生毕业论文设计开题报告题目浅谈企业财务管理体制专业会计学习中心普陀姓名学号指导教师陈友20xx年10月2日…

-

20xx年财务管理本科开题报告范文

开题报告是指开题者对科研课题的一种文字说明材料。这是一种新的应用写作文体,这种文字体裁是随着现代科学研究活动计划性的增强和科研选题…