预算编制说明

某某市某某河水环境综合整治工程(雨污分流)一期

工程——某某片区市政污水管工程

预 算 书

编制单位:某某工程有限公司

编制时间:20xx年11月22日

预算编制说明

一、工程概况:

1、工程特征:本工程为某某片区市政污水管道工程。该片区西起某某道,东至某某道,南至某某涌,北至某某路,片区面积约123hm2。本次设计主要完善片区内的市政污水管,污水主要排至某某泵站污水主干管,最终污水都输送至某某污水处理厂。本次设计管径为D300~D500,管线长5000m,服务面积80hm2,污水量2525m3/d,采用拖管和支护开挖施工。

2、工程立项情况说明:本项目已由 中山市发展和改革局以《关于中山市岐江河设计综合整治工程(雨污分流)一期工程项目可行性研究报告的批复》(中发改审批[2012]194号文)批准建设,主要建设内容为包括污水主干管网工程和市政污水管网工程两部分,主要规划建设主干管网89.4公里、污水提升泵站9座、市政污水管网494公里。项目估算总投资24.51亿元(含工程建设费、项目前期及预备费、融资成本估算费)。项目主干管网及泵站工程采用BO(建设—运营)融资模式建设,市政管网工程采用BT(建设—移交)融资模式建设,所需回购资金纳入年度基建预算,按二年建设期、六年回购期安排偿还。

3、工程有关单位情况:

工程名称:某某片区市政污水管工程

业主单位:中山市市政工程建设中心

建设单位:中山岐江河环境治理有限公司

施工单位:中山公用工程有限公司

二、报告定义:变更预算

三、编制依据

1、某某片区市政污水管工程20xx年11月11日《专题会议纪要》,编号:ZT004、20xx年11月16日《专题会议纪要》,编号:ZT005、20xx年11月22日《专题会议纪要》,编号:ZT006、20xx年11月22日《工程洽商记录》。

2、《建设工程工程量清单计价规范》(GB 50500-2008)

3、20xx年《广东省安装、市政、园林绿化工程工程量清单计价指引》

4、20xx年《广东省建设工程计价通则》;

5、20xx年《广东省市政工程综合定额2010》;

6、人工执行中山市建设局“中建造[2013]46号”文件,税金执行中建通[2011]14号函;

7、20xx年5月8日雨污分流工程预算编制专题会议纪要;20xx年8月1日关于雨污分流项目预算编制问题会议纪要;

8、地方政府部门的有关标准和规定。

四、主要说明事项:

本次变更内容:某某大街增加污水管段655米

五、预算造价:

变更修改增加造价:123456元

编制单位:中山公用工程有限公司 编制人(签章):

日期:20xx年11月11日

监理单位:某某市工程监理有限公司 监理工程师(签名):

日期:

建设单位:某某市建设单位有限公司 项目负责人(签名):

日期:

第二篇:预算编制说明模板

预算编制说明模板

预算编制说明是预算报表编制与预算管理工作情况的说明,是预算报告的重要组成部分。根据工作要求,预算编制说明至少应包括以下内容:

一、企业基本情况(简要说明)

简要说明本企业治理与组织结构、集团或上级企业对本企业的发展定位(如为利润中心或成本中心等)、所处行业、经营范围等。

二、上年度预算工作简述(简要说明)

(一)对上年度主要指标调整情况进行说明并分析其原因。

(二)对上年度主要财务指标进行预算差异分析,陈述导致差异的影响事项,重点说明产生差异的原因。

(三)上年度预算工作存在的问题及采取的整改措施。

三、本年度预算编制基础(简要说明)

(一)本年度预算的合并范围及其变化情况说明,以及未纳入年度预算编制范围的子企业名单、级次、原因及其对预算的影响等。

(二)本年度预算编制依据,包括所采用的基本假设(如利率、汇率、税率等)及其论证依据、所选用的会计制度与政策(含利润分配办法)等。

四、本年度主要业务预算说明(主要部分)

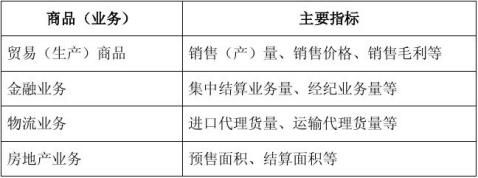

(一)本年度主要商品(业务)市场形势分析

分析所处行业本年度市场形势,分产品线或商品大类对本年度主营商品市场走势的分析判断,并据此对主要业务或商品的经营模式进行分析。

(二)本年度主要商品(业务)经营情况预测

分产品线或商品大类对本年度主营商品经营情况进行预测判断,主要包括成本与价格预测,经营数量或产量等,分析方法应采用本年度与上年度两年对比的方式。

该部分编制说明的基础信息应由各单位业务经营部门提供,财务部门汇总整合后形成预算单位整体业务预算说明,说明文字应简洁明确、前后一致,避免数据和资料简单罗列。

五、本年度财务预算说明(主要部分)

(一)关键业绩指标预计完成情况

具体分析说明本年度关键业绩指标预算与上年预计完成之间的差异,并说明本年特定预算安排的主要原因。所述关键业绩指标包括但不限于营业收入、营业成本、三项费用、利润总额、资产规模及结构以及现金流等,其中所述资产规模及结构的核心内容为库存控制与资产负债率控制。

(二)资金需求分析

包括经营资金需求及使用情况分析(按业务类型进行简要说明),以及投资资金需求及使用情况分析(按投资项目进行说明,仅涵盖已批准、备案类项目,内容包括项目总规模、资金来源与构成、预期收益等)。

六、本年度保障预算实现的主要措施(简要说明)

预算年度重点工作安排,包括战略举措落实及管理改进等,以及在预算执行过程中,需集团公司及相关部门协调配合事项。

七、可能影响预算指标的事项说明(简要说明)

预算年度可能对现有预算产生重大不确定影响的事项说明,包括但不限于重大固定资产投资、筹资、股权投资及清理、风险业务、担保等情况,应详细分析各种不确定性因素对主要财务指标的预计影响程度,以及年度预算调整标准等。

八、其他需要说明的情况(简要说明)

对于《企业会计准则》允许以公允价值计量的资产或负债,特别是可供出售金融资产、交易性金融资产等,需说明是否考虑公允价值变动影响。凡是考虑公允价值变动影响的,应逐项说明其对资产负债表、利润表等相关报表项目影响的金额及原因。凡是不考虑公允价值变动影响的,应说明理由。

-

部门预算编制说明

东安县20xx年部门预算编制有关情况说明一、预算总原则20xx年财政预算总的原则是:依法预算、不出赤字的原则,增收节支、量入为出的…

-

20xx年度人力资源预算编制说明书

20xx年度人力资源预算编制说明书一、20xx年度人力资源主要工作及与预算执行情况1、严格执行工资总额预算公司人力资源预算符合集团…

-

工程预算编制说明范本

工程预算编制说明一工程量计算依据1依据XXXXX装修工程施工图纸计算工程量2依据XXXXX现场实际情况编制二本定额计费以XXXX省…

-

预算编制说明范本+

预算编制说明本项目为两阶段施工图设计本次编制长度为km较初步设计路线长度短km一编制主要依据1交通部发布的公路工程基本建设项目概算…

-

预算编制说明(范本)

编制说明本工程依据建设单位提供的莆田一期汽机施工图纸及委托要求按省市有关建设工程造价定额计算规则及计价计费程序进行编制一编制依据1…

-

20xx年度人力资源预算编制说明书

20xx年度人力资源预算编制说明书一、20xx年度人力资源主要工作及与预算执行情况1、严格执行工资总额预算公司人力资源预算符合集团…

-

预算书编制说明

工程量清单计价编制说明一、编制依据:1、本投标报价是依据“竞争性谈判文件”的投标须知、技术要求、工程量清单、合同条件和答疑文件、工…

-

部门预算编制说明

东安县20xx年部门预算编制有关情况说明一、预算总原则20xx年财政预算总的原则是:依法预算、不出赤字的原则,增收节支、量入为出的…

-

工程预算编制说明范本

工程预算编制说明一工程量计算依据1依据XXXXX装修工程施工图纸计算工程量2依据XXXXX现场实际情况编制二本定额计费以XXXX省…

-

预算编制说明范本+

预算编制说明本项目为两阶段施工图设计本次编制长度为km较初步设计路线长度短km一编制主要依据1交通部发布的公路工程基本建设项目概算…