开具发票的证明

证明

民权县国税局:

兹证明 个人(身份证号码: )为我公司************有限公司提供以下蔬菜:

白菜12000斤,每斤0.5元,合计6000元。 花菜40000斤,每斤1.2元,合计48000元。 红萝卜20000斤,每斤1元,合计20000元。 白萝卜40000斤,每斤0.8元,合计32000元。

以上水果总计金额106000元(壹拾万陆仟元整),业务属实,请贵局给予开具#5@p。

特此证明!

**************有限公司

20xx年12月13日

第二篇:未按规定开具发票的处罚规定

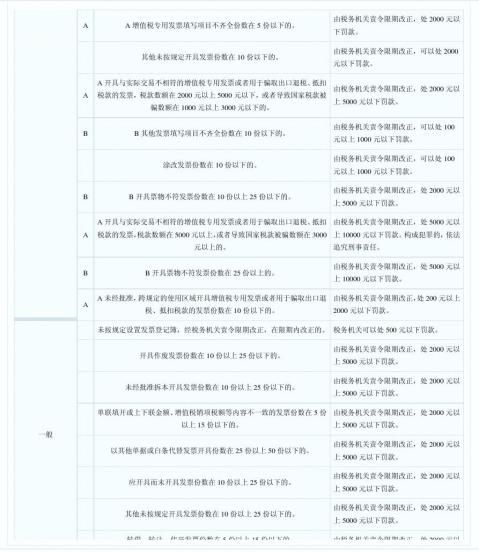

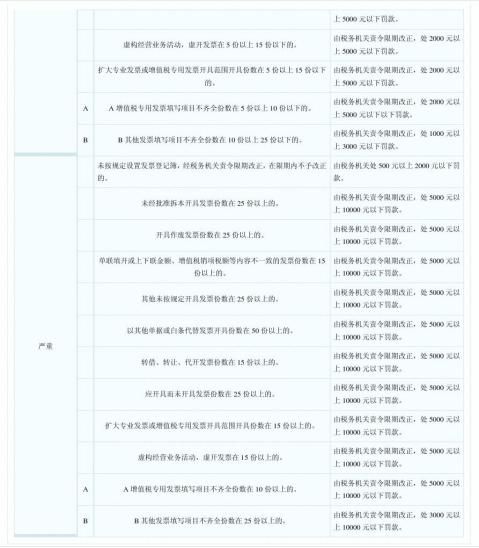

《中华人民共和国#5@p管理办法》第三十六条第一款第三项、第二款:“违反#5@p管理法规的行为包括:(三)未按照规定开具#5@p的;对有前款所列行为之一的单位和个人,由税务机关责令限期改正,没收非法所得,可以并处1万元以下的罚款。有前款所列两种或者两种以上行为的,可以分别处罚。” 《中华人民共和国#5@p管理办法实施细则》第四十八条:“下列行为属于未按规定开具#5@p的行为:(一)应开具而未开具#5@p;(二)单联填开或上下联金额、增值税销项税额等内容不一致;(三)填写项(四)涂改#5@p;目不齐全;(五)转借、转让、代开#5@p;(六)未经批准拆本使用#5@p;(七)虚构经营业务活动,虚开#5@p;(八)开具票物不符#5@p;(九)开具作废#5@p;(十)未经批准,跨规定的使用区域开具#5@p;(十一)以其他单据或白条代替#5@p开具;(十二)扩大专业#5@p或增值税专用#5@p开具范围;(十三)未按规定报告#5@p使用情况;(十四)未按规定设置#5@p登记簿;(十五)其他未按规定开具#5@p的行为。”

级别 档

次 适用条件 裁量标准

A开具与实际交易不相符的增值税专用#5@p或者用于骗取出口退税、抵扣

A 税款的#5@p,税款数额在2000元以下,或者导致国家税款被骗数额在1000

元以下的。 由税务机关责令限期改正,处500元以上2000元以下罚款。

由税务机关责令限期改正,处500元以上

2000元以下罚款。

由税务机关责令限期改正,处200元以上

2000元以下罚款。 虚构经营业务活动,虚开#5@p在5份以下的。 未经批准拆本开具#5@p份数在10份以下的。

轻微 单联填开或上下联金额、增值税销项税额等内容不一致的#5@p份数在5份由税务机关责令限期改正,处500元以上以下的。 2000元以下罚款。 由税务机关责令限期改正,处500元以上

2000元以下罚款。

由税务机关责令限期改正,处200元以上

2000元以下罚款。

由税务机关责令限期改正,可以处200

元以上2000元以下罚款。

由税务机关责令限期改正,处500元以上

2000元以下罚款。

由税务机关责令限期改正,可以处200

元以上2000元以下罚款。 扩大专业#5@p或增值税专用#5@p开具范围开具份数在5份以下的。 开具作废#5@p份数在10份以下的。 应开具而未开具#5@p份数在10份以下的。 转借、转让、代开#5@p份数在5份以下的。 以其他单据或白条代替#5@p开具份数在25份以下的。

2010 版权所有:石狮市人民政府 闽ICP备05010753号

- 税务局开发票证明模板

- 个人开票证明(通用版)

-

税务局开发票证明模板

开具#5@p的证明兹由XXXX建筑工程有限中标施工的XXX国家农业综合开发20xx年度XX项目工程现需开具工程款肆佰壹拾伍万玖仟柒…

-

代开发票证明

开票证明市国税局兹有纳税人单位或个人名称经办人姓名前来办理开票手续客户名称#5@p抬头为本单位个人需开票事项简要说明为开票金额小写…

-

10.12开具发票证明

证明富宁县国家税务局兹有我公司富宁汇磊矿业有限责任公司购买斗齿斗销费用51000元伍佰壹拾元整望贵局给予开具#5@p特此证明富宁汇…

-

发票遗失证明

证明20xx年9月19日广州中信厚德物业管理有限公司为中国移动通信集团广东有限公司广州分公司开具其他服务业#5@p广东省地方税收通…

-

发票底联丢失证明范本

#5@p底联丢失证明范本XX地税局证明我公司给XX局开具的金额为人民币叁仟柒佰壹拾伍元整3715元的#5@p底联丢失#5@p代码为…

-

发票丢失证明

#5@p丢失证明国税局我公司公司因保管不善丢失了张由公司开具的增值税专用#5@p包括抵扣联及#5@p联具体明细如下#5@p号#5@…

-

地税代开发票付款证明

付款证明廊坊市地方税务局征收局兹证明单位个人向为我单位费用金额共计人民币大写小写元现需结算特此证明付款方收款方公章公章年月日年月日…

-

代开发票证明格式

证明茂名市茂南区地方税务局兹有广东永达建筑有限公司为我司承包工程施工工程名称学校教学楼维修工程工程总金额人民币55300元现需开具…

- 丢失增值税发票已报税证明单