资产负债表中看出企业经营情况

过往数年的经验显示,通过分析在外生因素冲击导致通货膨胀上升或投资预期回报率进步的情况下,企业资产负债表的调整过程,及其与股票市场、国际资本活动和银行体系之间的相互作用,对于理解和预判中国市场的趋势可能具有一定的作用。

简单地看,我们可以将一家代表性企业的资产负债表分解为四个部分,即资产方的活动资产和固定资产,以及负债方的外部借款和权益。在负债方,企业主要通过权益和外部借款融进资金;在资产方,企业融进的资金用于两种用途,一种用途是用于固定资本的形成,另外一种用途是用于活动资产的形成。

企业最优的活动资产持有规模显然不是随意的,而是受到诸多因素的影响,例如预期的未来交易规模,后者在宏观层面上对应着经济的名义总量。这样,外部因素导致的经济名义总量的上升,将会导致企业最优活动资产持有规模的上升。

这会迫使企业调整资产负债表,从而对固定资产投资、银行借贷和权益市场等形成一系列压力。影响企业固定资产最优持有规模的因素,其变化对经济和市场产生影响的作用机理是类似的。

答:资产负债表是企业对外提供的一份基本报表,是报表使用者借以了解企业情况进行决策的重要工具。 通过对资产负债表内要素及相应的报表附注进行了分析和对比,财务报表使用者还可以进一步得到以下几类信息:

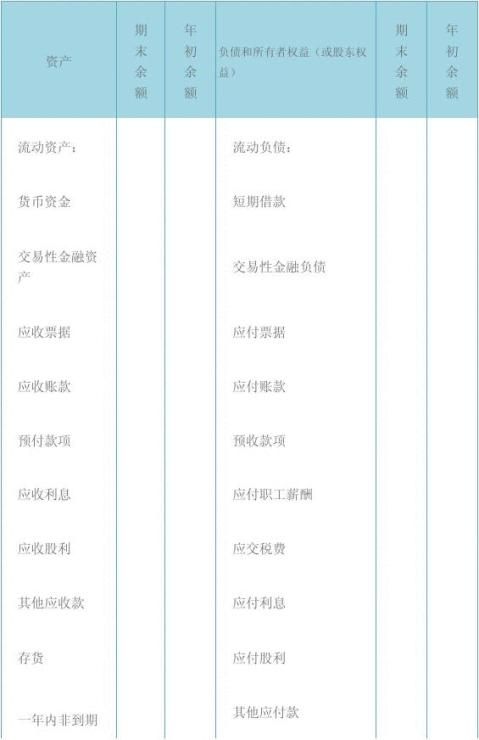

(1)反映企业的经济资源及其分布情况

资产负债表向人们提示了企业拥有或控制的、能用货币表现的经济资源,即资产的总规模及具体分布形态。由于不同形态的资产对企业的经营活动有不同的影响,因而通过对企业资产结构的分析可以对企业的资产质量作出一定的判断。

(2)反映企业的短期偿债能力

资产负债表中流动资产与流动负债及报表中相关的附注有助于解释、评价、预测企业的短期偿债能力,企业的短期偿债能力主要反映在企业的流动性上。流动性是指资产转换成现金或负债到期清偿所需的时间,它反映企业资产及负债接近现金的程度。除现金以外,有价证券投资的流动性一般比应收票据和应收账款快,后两者的流动性又一般比存货的流动性强;负债到期日越短,其流动性越强。短期债权人关注企业是否有足够的现金和足够的资产用以及时转换成现款,清偿短期内到期的债务。长期债权人及企业所有者,也十分关注企业的短期偿债能力。因为短期偿债能力越低,企业破产的可能性越大,长期债权人和所有者的投资报酬没有保障,投资安全会受到威胁。

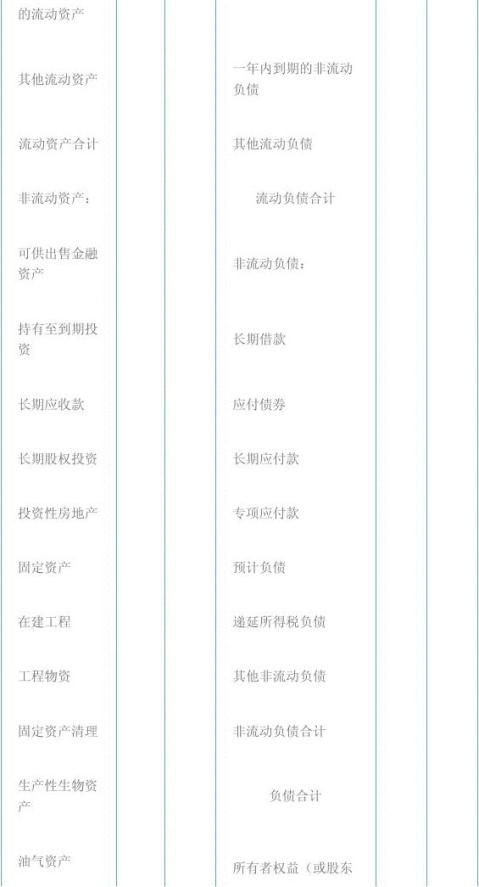

(3)反映企业的资本结构和长期偿债能力

通过资产负债表,可以反映某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务,用以评价与预测企业的长期偿债能力。企业的长期偿债能力一方面取决于它的获利能力,另一方面取决于它的资本结构。资本结构指企业权益总额中负债与所有者权益、负债中流动负债与长期负债、所有者权益中投入资本与留存利润等的相对比例。负债与所有者权益相对比例的大小,影响到债权人和所有者的相对投资风险以及企业的长期偿债能力。负债比重越大,债权人所冒的风险越大,所有者所冒风险越小,企业的长期偿债能力越弱。资产负债表可为解释、评价、预测企业的资本结构和长期偿债能力提供基本资料。

(4)可以评价与预测企业的财务弹性

财务弹性指企业应付各种挑战、适应各种变化的能力,包括进攻性适应能力和防御性适应能力。所谓进攻性适应能力是指企业有财力去抓住突然的获利机会;所谓防御性适应能力是指企业在经营危机中生存下来

的能力。财务弹性强的企业不仅能从有利可图的经营中获取大量资金,而且可以借助债权人的长期资金和所有者追加的资本获利,遇到新的获利能力更高的投资机会时,能及时筹集所需资金,调转船头。

(5)可以评价与预测企业的经营业绩

经营业绩主要反映在它的获利能力上,获利能力直接影响企业能否达到稳定而逐步增长的赢利水平,能否据此向债权人还本付息,能否维持甚至逐步提高所有者的投资所得。衡量企业获利能力的指标主要有投资利润率、资本利润率等。企业可通过编制比较资产负债表,将前后两期(或多期)同一报表项目的金额加以对比,计算出其增减变动的金额和百分比。这样,报表使用者便可据以分析企业财务状况的变动趋势,预测企业未来的经营前景,从而有助于他们作出合理的经济决策。

(6)通过对资产负债表与利润表有关项目的比较,可以对企业各种资源的利用情况作出评价,如可以考察资产利润率、运用资本报酬率、存货周转率等。

(7)通过将资产负债表与利润表、现金流量表联系起来分析,可以对企业的财务状况和经营成果作出整体评价。

答:企业领导检查本企业财务数据与财务部门编制的资产负债表上数据的一致性大致有两种比较好的方法可供选择,即顺查法与逆查法。

(1)顺查法

所谓顺查法是指根据会计业务处理程序进行分类,即按所有原始凭证发生的时间顺序进行检查,逐一核对的查账方法。

顺查法的特点:

① 由原始凭证开始到账簿,最后到报表。

② 侧重于账、表、单、证之间的核对。

③ 审查的重点是原始凭证的审查,以确定经济业务的真实性与合法性;注重记账凭证的审查,以确定数字计算的正确性和科目运用的适当性。

顺查法的基本程序:

① 审阅和分析原始凭证。

② 证证核对,即将原始凭证与记账凭证进行核对。

③ 账证核对,即将分录凭证与有关的明细账、日记账与总账进行核对。

④ 账账核对,即将总账和所属明细账、日记账进行核对。

⑤ 账表核对,即将有关总账及明细账与报表进行核对。

⑥ 账实核对,即将涉及实物的负债账项记录与实物存在状况进行核对。

(2)逆查法

与顺查法正好相反,逆查法是按报表、账簿最后到会计凭证的一种逐本溯源的查账方法。

逆查法的特点:

① 起步于会计报表分析,从大处入手,由表及内,由面到点。

② 更加着重于“面”的分析,以确定审查的重点对象。

③ 逆查法的侧重点是数额较大的收支,潜力较大的收支,内部控制制度不够健全的收支,对成本、盈亏影响变化异常的项目,容易发生错弊和违法违纪的收支,内容不清的可疑账项等。

逆查法的基本程序:

① 审阅与分析会计报表。

② 根据会计报表核对总账、明细账及日记账。

③ 核对总账科目及其所属的明细账,将总账与汇总凭证进行核对。

④ 审阅分析有关明细账、日记账,并在此基础上抽查核对记账凭证及其所附的原始凭证。

⑤ 审阅分析原始凭证。

⑥ 进行账实核对。

对企业来说,要想快速检查本企业财务数据与财务部门编制的资产负债表上数据的一致性,运用逆查法可能效率与效果更好。

第二篇:一般企业资产负债表

、一般企业资产负债表、利润表和所有者权益变动表格

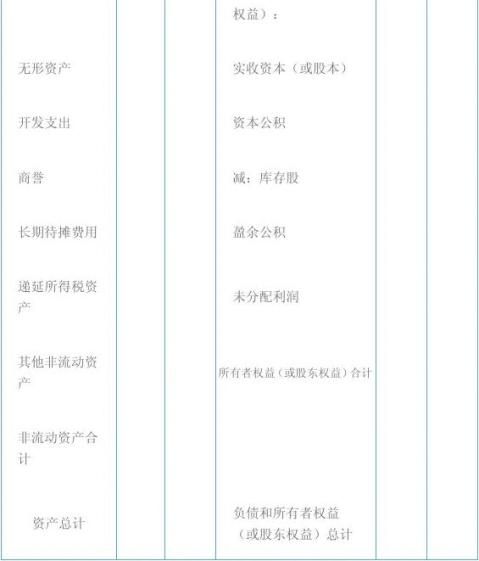

资产负债表

会企 01 表

编制单位: 年 月 单位: 元

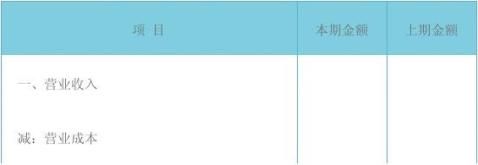

利润表

会企 02 表

编制单位: 年 月 单位:元

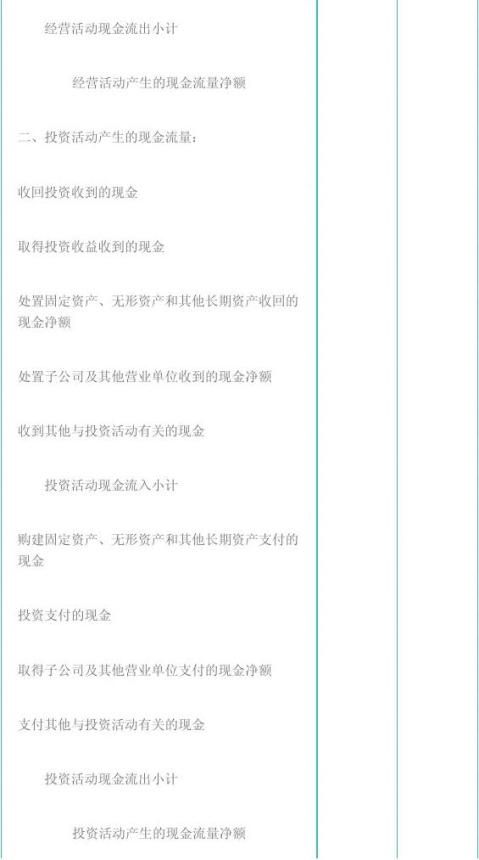

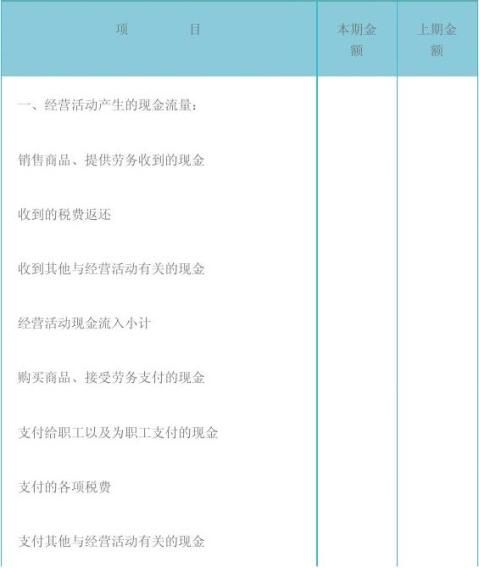

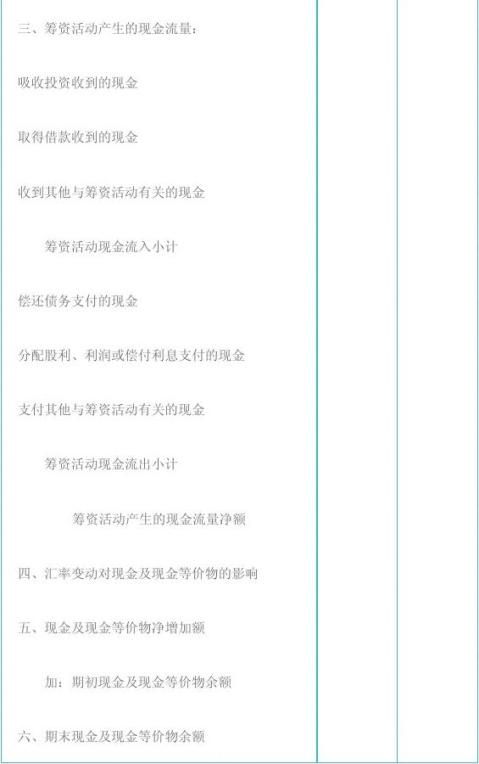

现金流量表 会企 03 表

编制单位: 年 月 单位:元

-

民营加油站20xx年度企业经营情况

民营加油站20xx年度企业经营情况至20xx年元月份我加油站共销售成品油260吨,其中:销售汽油160吨,柴油100吨。销售具有以…

-

企业经营情况汇报材料

邯郸市万通食品有限公司关于农业产业化经营情况的汇报材料磁县农业产业化办公室:一、企业基本情况邯郸市万通食品有限公司位于邯郸市磁县南…

-

企业经营情况总结

企业经营情况总结一、公司基本情况建德新安江绿帆达食品有限公司,20xx年搬迁至建德市三都镇工业园区。公司是以生产加工罐头食品为主的…

-

企业经营情况及财务简要分析总结

冉晶照明20xx年x月—5月财务分析一、利润分析:(一)利润额增减变动水平分析⑴净利润分析:公司本期实现净利润-55,145.71…

-

公司经营情况说明

经营情况说明一基本情况洛格灯饰是有湖北省恩施市工商行政管理局批准并于20xx年6月11日在该局登记注册为私营个体户企业注册地址为湖…

-

关于走访中小型企业现状的实践报告

关于走访中小型企业现状的实践报告一引言根据嘉善经济开发区管委会年度工作安排,为进一步做好20xx年创满意工作,全面开展走访企业、乡…

-

小餐饮企业经营现状及监管建议

对无证经营小餐馆监管的建议无证经营小餐馆是指符合餐饮服务的基本特征,在固定场所内进行餐饮食品的制作加工,并为消费者提供固定的就餐场…

-

企业经营情况汇报材料

邯郸市万通食品有限公司关于农业产业化经营情况的汇报材料磁县农业产业化办公室:一、企业基本情况邯郸市万通食品有限公司位于邯郸市磁县南…

-

中国管理咨询企业的现状及发展

中国管理咨询企业的现状及发展摘要经过长期坚持不懈的市场拓展中国管理咨询企业已经逐步进入高速发展期但是同时也遭遇了发展瓶颈我们以中国…

-

企业经营情况简介

企业经营情况简介湖北锦固商品混凝土有限公司以生产商品混凝土为主导产品采用国内较为先进中联重科全自动商品混凝土生产线其型号为180型…