信用报告(明细版)

个人信用报告(个人明细版)

报告编号:2015009000001869568733

查询请求时间:2015.01.09

11:43:32

报告时间:2015.01.09

11:43:33

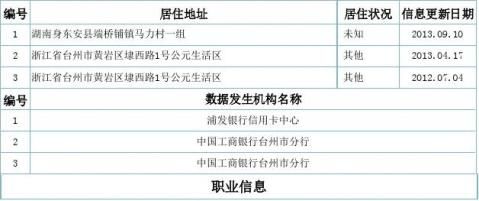

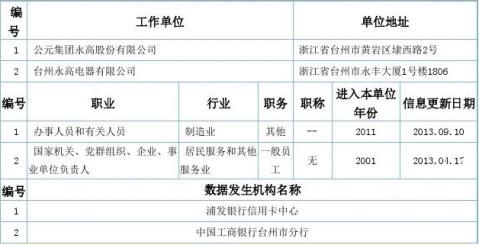

一 个人基本信息

二 信息概要

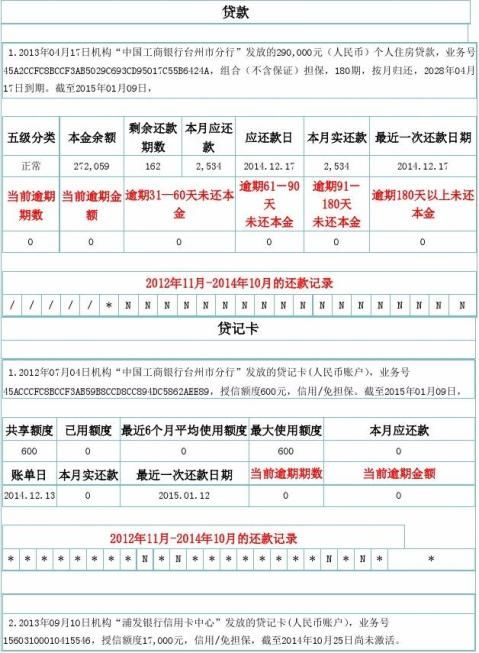

三 信贷交易信息明细

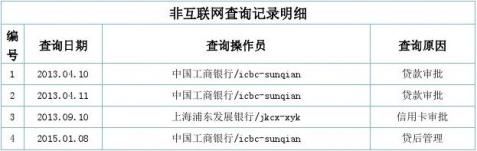

四 查询记录

报告说明

1. 本报告由中国人民银行征信中心出具,依据截至报告时间个人征信系统记录的信息生成。除查询记录外,其他信息均由相关机构提供,征信中心不保证其真实性和准确性,但承诺在信息汇总、加工、整合的全过程中保持客观、中立的地位。

2. 本报告中如果没有“逾期及违约信息概要”信息,说明消费者最近5年内没有连续逾期。

3. 本报告中的金额类数据均以人民币计算,精确到元。

4. 本报告不展示5年前已经结束的逾期及违约行为,以及5年前的欠税记录、强制执行记录、民事判决记录、行政处罚记录、电信欠费记录。

5. 贷款(发卡)机构说明是数据报送机构对具体业务添加的特别说明信息。

6. 本人声明是消费者对信用报告中的信息所附注的简要说明,消费者对本人声明的真实性负责。

7. 异议标注是征信中心添加的,用于说明消费者对信用报告中的哪些信息有异议,以及商业银行对异议信息的核实情况。

8. 本报告中标记为红色的部分,用于提示该部分可能出现逾期及违约信息;标记为黄色的部分,用于提示该部分为重点关注信息。

9. 本报告内容涉及个人隐私,查询者应依法使用、妥善保管。因使用不当造成个人隐私泄露的,征信中心将不承担相关责任。

编制说明

N-正常(借款人已经按时归还该月应还款金额的全部);

1-表示逾期1-30天; 2-表示逾期31-60天; 3-表示逾期61-90天;

4-表示逾期91-120天; 5-表示逾期121-150天; 6-表示逾期151-180天; 7-表示逾期180天以上;

D-担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款); Z-以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C-结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G-结束(除结清外的,其他任何形态的终止账户);

#-账户已开立,但当月状态未知。

信用卡还款状态说明

◆贷记卡

/-未开立账户;

*-本月没有还款历史,即本月未使用;

N-正常,是指当月的最低还款额已被全部还清或透支后处于免息期内;

1-表示未还最低还款额1次;

2-表示连续未还最低还款额2次; 3-表示连续未还最低还款额3次;

4-表示连续未还最低还款额4次; 5-表示连续未还最低还款额5次;

6-表示连续未还最低还款额6次; 7-表示连续未还最低还款额7次及以上;

C-结清的销户; G-结束(除结清外的,其他任何形态的终止账户);

#-账户已开立,但当月状态未知。

◆准贷记卡

/-未开立账户;

*-本月没有还款历史,也就是本月未透支;

N-正常,是指准贷记卡透支后还清;

1-表示透支1-30天; 2-表示透支31-60天; 3-表示透支61-90天;

4-表示透支91-120天; 5-表示透支121-150天; 6-表示透支151-180天; 7-表示透支180天以上;

C-结清的销户; G-结束(除结清外的,其他任何形态的终止账户);

#-账户已开立,但当月状态未知。

个人电信缴费状况说明

*-服务已开通但本月不需缴费;

N-正常(用户已经按时缴纳该月全部服务费用,包括在宽限期内的用户);

0-表示欠费超过宽限期不足1个月;

1-表示欠费超过宽限期1个月不足2个月; 2-表示欠费超过宽限期2个月不足3个月;

3-表示欠费超过宽限期3个月不足4个月; 4-表示欠费超过宽限期4个月不足5个月;

5-表示欠费超过宽限期5个月不足6个月; 6-表示欠费超过宽限期6个月以上;

C-正常销户(结清后的销户); G-结束(非正常结清的销户);

#-未知:没有此期数据。

第二篇:银行版信用报告调研提纲

附件2:

银行版信用报告调研提纲

一、关于信用报告的结构

拟把信用报告的结构分为四个部分:第一部分,描述信用主体的属性,包括:学历、婚姻状况、联系方式、单位、地址等信息。第二部分,描述信用主体的信用状况,包括:贷款的借款和还款记录、信用卡的使用和还款记录、电信等公用事业缴费记录、遵纪守法记录等。第三部分,是关于第一和第二部分信息的说明,包括:报数机构添加的说明、征信中心添加的异议标注、消费者本人的声明等。第四部分,信用主体在历史上被查询的记录。

其中,第二部分拟分三个层次描述:第一层次对信用主体的信用状况作定性描述,例如:是否有不良记录;第二层次对信用主体的信用状况作概要描述,例如:有什么样的不良记录,当前负债水平等。第三,详细描述信用主体的信用明细信息。

请问:

1.对按上述结构设计信用报告有何意见和建议?

信用报告应当及时真实反映客户的基本状况,包括基本客户资料、客户财务(收支)状况,生产经营(对公)情况,消费情况,或有负债情况。

对于客户的评级记录和授信记录要及时进行调整,并以一种列表方式在系统中加以体现,以便查询。

1

2.信用报告应该包括哪几部分?每一部分应该包括哪些内容?最好能列举出具体的指标。

基本资料:客户的基本资料。

评级授信:财务指款、经营状态。

贷款申请:或有负债、不良记录、申请贷款记录、批复记录、批复态度,综合评价如何。

还款情况:是否正常还款、还款意愿如何等。

贷后情况:五级分类、欠息情况,预警情况。

二、关于信用报告的内容

1.贷款明细信息中的“币种”可否删除?

答:不可以

2.在解读信用报告时,贷款明细信息中的“本月应还款金额” 、“本月实际还款金额”字段能提供什么有用的信息,是否可删除?

答:本月应还款金额是提示客户本月应当还银行的款项额,是银行所做的还款计划。

本月实际还款金额是客户本月实际向银行偿还的的贷款额度。

在实际中本月应还款金额大于等于本月实际还款金额。 不能删除。

3.在解读信用报告时,信用卡明细信息中的“本月应还款金额”、“本月实际还款金额” 字段能提供什么有用的信息,是否 2

可删除?

答:本月应还款金额是提示客户本月应当还银行的款项额,是银行所做的还款计划。

本月实际还款金额是客户本月实际向银行偿还的的贷款额度。

在实际中本月应还款金额大于等于本月实际还款金额。 不能删除。

4.电信缴费信息,只展示当前的缴费状态是否可行?是否需要了解历史上的缴费情况?

答:应当了解历史上的缴费情况。

5.贷款明细信息中的“逾期31—60天未归还贷款本金、逾期61-90天未归还贷款本金、逾期91-180天未归还贷款本金和逾期180天以上未归还贷款本金”是否需要简化为“逾期31—90天未归还贷款本金、逾期90天以上未归还贷款本金”,以简化信用报告版面?

答:从银行的经营和各项指款考虑不能简化。

6.是否需要将单家行发放的所有信用卡账户合并为一个账户展示?

答:如果技术能达到,应当将单家行发放的所有信用卡账户合并为一个账户展示。

7.当养老保险信息、个人住房公积金信息有多条记录时,是只展示最新一条记录还是展示所有记录?

3

答:展示所有记录。

9.为方便商业银行直观了解申请人最近半年内向多少家银行申请过授信,帮助银行判断申请人对资金需求的急迫程度,我们计划在信用报告中增加查询记录汇总信息,目前有两种展示方案:一是对最近6个月内,贷款审批(细分为住房贷款审批、其他贷款审批)、信用卡审批查询原因的查询次数汇总,以及查询机构数的汇总;二是对最近6个月内,贷款审批(细分为住房贷款审批、其他贷款审批)、信用卡审批查询原因的查询机构数汇总,以及查询机构总数的汇总,商业银行希望采用哪种方案? 答:展示第二种

4

-

信用卡使用情况调查报告

信用卡使用情况调查据调查显示20xx年中国信用卡发行量约为300万张而到20xx年底达到5000万张即使在金融危机影响下的20xx…

-

大学生信用卡使用情况调查报告

关于大学生信用卡使用情况调查报告随着社会信息化的发展及理财意识在生活中的影响作为大学生应该对信用卡有所了解特别是信用卡的使用因此我…

-

信用卡调研报告

中国消费者信用卡用卡习惯调查您好为更好的为您提供信用卡的相关服务我们为XX银行做一个市场调查希望您在百忙之中抽出一点宝贵的时间协助…

-

20xx年中国信用卡报告

20xx年中国信用卡报告中国人民银行的数据显示截至20xx年末全国信用卡累计发卡已达391亿张较上年末增长1803增速较上一年有所…

-

信用卡调查报告

合川大学教师信用卡使用情况调研报告一报告提要我国信用卡市场虽然已经初见雏形但与境外成熟信用卡市场相比我国信用卡市场的市场规模还很小…

-

企业信用报告

企业信用报告银行版机构信用代码报告日期20xx1105贷款卡编码510xxxxxxxxxxxx查询原因贷前保前审查查询操作员华夏银…

-

企业信用报告

企业信用报告银行版机构信用代码贷款卡编码报告日期查询原因查询操作员基本信息主要出资人信息注册资金折人民币合计元信息概要信息主体于年…

-

企业信用报告查询所需资料

企业信用报告查询申请表企业法定代表人授权委托证明书兹授权同志为企业名称代理人其权限是办理查询本企业信用报告有效期至年月日注册登记证…

-

如何查询企业信用报告

上海地区的企业如何查询企业信用报告准备材料1企业信用报告查询申请表柜台领取2企业法定代表人授权委托证明书柜台领取3工商营业执照4组…

-

企业信用报告英文版.

BusinessCreditReportSocialVersionCREDITREFERENCECENTERTHEPEOPLESBANKOFCHINA…

-

银行实习报告综合版本(5000字)

兴业银行实习报告摘要本报告简单介绍实习单位说明实习目的意义阐述兴业银行长沙分行实习内容及过程关键词兴业银行长沙分行实习目的实习内容…