产品成本分析报告

产品成本分析报告

龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据( )月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下:

一、( )月份XX公司各车间产品种数及其盈亏状况,如下表:

亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1);

二、对产品盈亏状况简要分析如下:

1、PTC车间

(1)据统计,( )月份PTC车间生产产品 种,其中盈利产品 种,占 %;亏损产品 种,占 %;

(2)盈利的 种产品中,按边际贡献率由大到小排列,前 名产品见下表:

(3)亏损的 种产品中,按边际贡献率绝对值从大到小,倒数 种产品排列如下:

2、装配1车间

(1)……

(2)……

(3)……

3、装配2车间

(1)……

(2)……

(3)……

三、对主要产品成本项目简要分析如下:

1、本次分析将① 、② 、③ …… 等确定为主要产品,其相关成本资料见“主要产品单位成本表”;

2、 对“主要产品单位成本表”作如下分析:

(1)从表中数据可知, 产品的“本月实际”单位成本( )元比本年计划( )上升/下降了 元,(上升/下降百分比为 %);比上年实际( )元上升/下降了 元,(上升/下降百分比为 %); 比历史先进水平( )元上升/下降了 元, (上升/下降百分比为 %)。

(2)根据上述变动结果,现对 产品各成本项目作如下分析:

(Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】

主要产品单位成本表

产品名称: 产品销售单价:

规 格: 本月实际产量:

计量单位: 本年累计产量:

编制单位: 年 月 金额单位:元

(Ⅱ)直接人工成本项目分析:(采用差额计算分析法)

XX产品单位直接人工成本对比表

由此可见,XX产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC元,有关计算如下:

单位产品工时变动的影响=(a1-a0)* b0 =x1

每小时工资变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算表明:该产品直接人工成本节约(超支)ΔC元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成本降低额。应该进一步查明单位产品工时消耗节约和每小时工资费用超支的原因。

(Ⅲ)制造费用成本项目分析:

XX产品单位制造费用成本对比表

由此可见,XX产品制造费用成本本月实际比计划/目标成本降低(升高)了ΔC元,现采用差额计算分析法对其进行分析,有关计算如下:

单位产品工时变动的影响=(a1-a0)* b0 =x1

每小时制造费用变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算结果表明:该产品制造费用成本超支(节约)了ΔC元,完全是由每小时制造费用超支造成的,而从单位产品工时消耗来看,还是节约的,它抵消了一部分由于每小时制造费用超支带来的制造费用成本超支额。应该进一步查明单位产品工时消耗节约和每小时制造费用超支的原因。

(Ⅳ)主要经济技术指标项目的分析:

①主要材料:

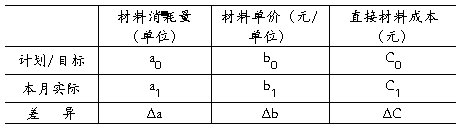

XX产品单位直接材料成本对比表

某某材料

从上表可以看出,XX产品某某直接材料成本本月实际比计划/目标成本节约(超支)了ΔC元,现采用差额计算分析法对其影响因素进行分析,有关计算如下:

材料消耗数量变动的影响=(a1-a0)* b0 =x1

材料单价变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算结果表明:该产品由于材料超定额消耗Δa单位,是材料成本超支了x1元;而由于材料价格将的(由b0元降为b1元),使材料费用节约了x2元。相抵之后,净节约x元。由此可见,该种产品材料价格降低的节约掩盖了材料超额消耗所引起的材料成本的超支,直接材料成本虽然账面上显示为节约了ΔC元,却不是成本管理工作的成绩。应该进一步查明材料超额消耗的原因,并于生产管理中采取措施减少浪费。

②耗用电费:(参考上述方法进行分析。从略)

四、有关建议:

根据以上几点分析可知,XX车间仍未摆脱成本居高不下的状况。主要表现为材料损耗较大,返修率高,工薪制定不够合理,产量不饱和及生产效率不高……等方面。针对以上问题,提出以下建议:

(1)严格执行各产品的材料消耗定额,实行限额领料制度,控制生产成本。

(2)继续加强材料消耗的跟单盘点工作,严格办理对多余物料的退仓手续。

(3)增加产量,提高生产效率,进而降低产品的单位直接人工成本。

(4)实行对车间可控成本的控制,减少开支,从而使产品费用最小化。

(3)严格控制产品质量,实行制度化的控制,以减少质量事故的发生。

(5)挖掘产品成本潜力,调整产品结构。

(6)……

……

-

XX公司产品成本分析报告

XX电子有限公司产品成本分析报告XX公司产品成本分析报告XX公司成本核算工作分为以下三大部分独立进行PTC车间成本核算装配1四楼车…

-

XX公司生产成本分析报告

XXXX公司生产成本分析报告根据我公司情况现将生产主营利润成本进行初步分析一基本情况1产量及其变化情况20xx年3月我公司产量为X…

-

产品成本分析报告

河南老师傅食品发展有限公司生产成本分析报告产品成本分析报告现根据4月份的成本计算结果结合目标成本定额成本的执行情况分析如下一4月份…

-

成本分析报告范文【免费下载】

友商网精品推荐成本分析报告范文成本分析报告一般包括以下内容当期成本项目数据及其比例2当期成本数据与历史平均或上期成本数据的变动3成…

-

产品成本分析报告(范文)

产品成本分析报告龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算,装配1(四楼)车间成本核算及装配2(三楼)车间成…

-

成本控制与利润分析学习总结

成本分析与利润控制学习总结20xx年x月x日—10月x日,公司给我们安排了一场关于成本分析与利润控制的学习课程,通过这两天的学习,…

-

20xx年9月份成本盈亏分析报告

中铁二十一局宁西铁路第四项目部20××年9月份经济活动分析报告一、工程慨况:(工程部、计划部填写)本项目施工起止里程:DYK9+0…

-

中国报告网-公司成本管理案例分析—丰田成本管理模式成功因素

公司成本管理案例分析丰田成本管理模式成功因素导读在丰田的字典中有一种独特的成本管理模式被称为成本企划成本企划是基于目标成本法兼顾日…

-

成本分析报告

中铁XX局集团有限公司XXX标合同段项目经理部20xx年12月份成本分析报告时间20xx年1月4日地点项目会议室主持人XXX记录人…

-

责任成本管理分析报告(范本)

项目责任成本控制分析报告范本年月份一工程概况1基本情况2主要工程量3合同投资情况4合同工期5责任预算情况因图纸不全工程量未确定工程…

-

成本分析报告样本

成本分析报告威建集团四公司工程名称:项目经理:经济师:日期:工程名称:项目经理:经济师:编制日期:第一部分概况介绍1、工程概况详细…