关于钢铁公司效益分享型合同材料

关于钢铁公司效益分享型合同材料

1.合同概述

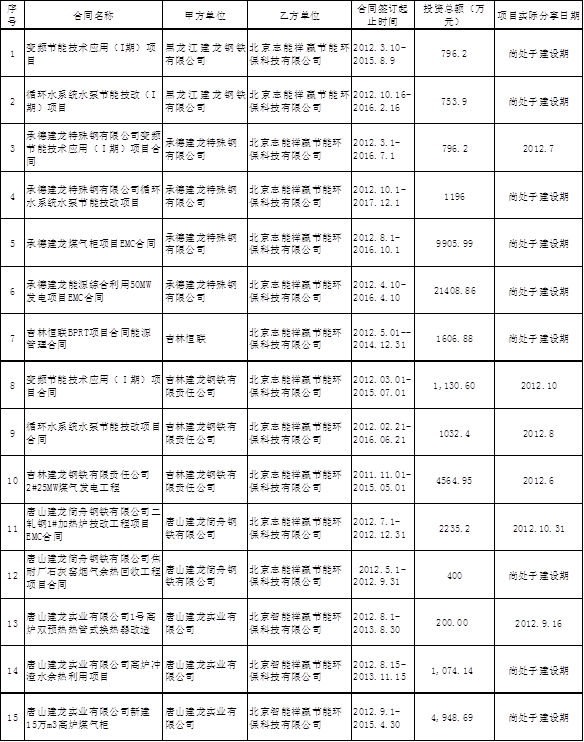

1.1建龙集团各钢铁子公司与志能祥赢按“分享型合同能源管理”模式签订效益分享型合同15份,合同总金额52050.01万元。其中黑龙江建龙2份,承德建龙4份,吉林恒联1份,吉林建龙3份,唐山建龙简舟2份,唐山建龙实业3份,目前处于建设期的共有9份,进入效益分享阶段的有6份,以下为详细内容:

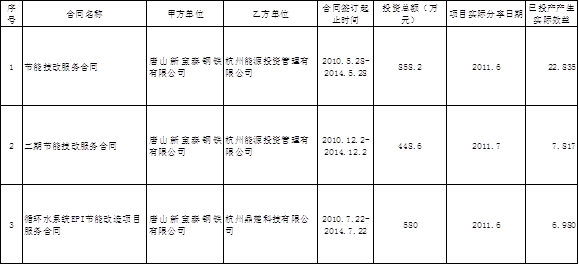

1.2新宝泰与杭州能源投资管理有限公司按“分享型合同能源管理”模式签订效益分享型合同3份,合同总金额1886.8万元,目前均已进入效益分享阶段:

预计年分享金额如下表所示:

2.部分合同条款存在的问题

2.1黑龙江建龙钢铁有限公司变频节能技术应用(I期)项目

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 36个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工况、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 36个月 的分享期内未能全部收回工程投资成本和收益,则分享期应予以延长直至达到乙方全部收回工程投资成本和收益为止。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.2黑龙江建龙钢铁有限公司循环水系统水泵节能技改(I期)项目合同

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 36个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工况、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 36个月 的收益期内未能全部收回工程投资,则收益期应予以延长,最长为六个月。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.3承德建龙特殊钢有限公司变频节能技术应用(Ⅰ期)项目合同

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 48个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工况、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 48个月 的分享期内未能全部收回工程投资成本和收益,则分享期应予以延长直至达到乙方全部收回工程投资成本和收益为止。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.4承德建龙特殊钢有限公司15万m3高炉煤气柜和5万m3转炉煤气柜项目EMC合同

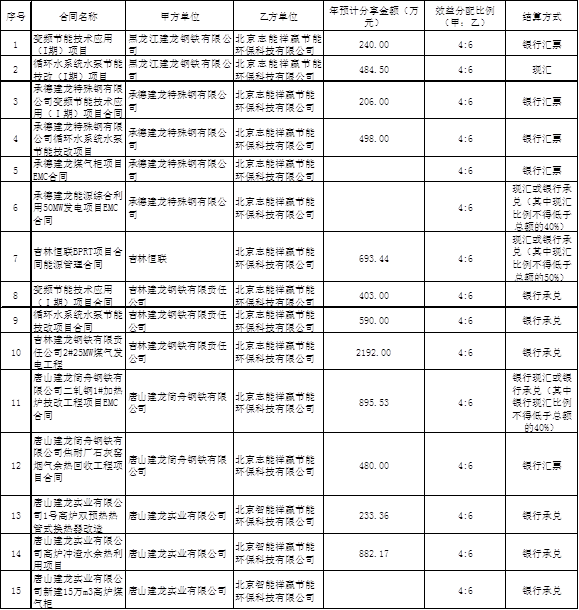

4.4 效益分享期内,甲乙方分享项目节能效益比例为4:6。

(a) 效益分享期内,乙方月分享节能效益=甲方当月减少煤气排空量*煤气平均单价*0.6。

该条款未明确约定减少煤气排空量计算方式,容易产生计算分歧,建议完善(或标注)

4.5.3 考虑到甲方生产存在检修、限产等不稳定情况及其他未知情况,甲乙双方协商确定,乙方月度分享节能效益额无论在甲方何种生产条件下,按236.31万元(贰佰叁拾陆万叁仟壹佰元整)支付。

该条款实际将合同约定为固定金额分享。

2.5承德建龙特殊钢有限公司能源综合利用50MW发电项目EMC合同

按发电分享计算,则乙方发电分享总额=年发电量*(0.52元/kw-P发电成本)*0.6

则P发电成本=0.52元/kwh-(Q工程实际投资+资金成本+投资收益+税金)/(年发电量*0.6)。

依据该条款进行理解,乙方分享实际金额为(Q工程实际投资+资金成本+投资收益+税金),并未按照实际节能计算分享,发电成本项无实际意义。

2.6承德建龙特殊钢有限公司循环水系统水泵节能技改项目合同

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 48个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工况、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 48个月 的收益期内未能全部收回工程投资成本和收益,则收益期应予以延长直至达到乙方全部收回工程投资成本和收益为止。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.7吉林建龙钢铁有限责任公司变频节能技术应用(Ⅰ期)项目合同

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 36个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工艺发生重大变化、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 36个月 的分享期内未能全部收回工程投资成本和收益,则分享期应予以延长直至达到乙方全部收回工程投资成本和收益为止。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.8吉林建龙钢铁有限责任公司循环水系统水泵节能技改项目合同

“节能效益分享期”指自在乙方完全且履行了其在合同及其附件项下义务和责任的前提下,从改造设备正式投运,通过168小时启动试运行并验收合格之日起至第 48个月 期满时止,该期间可根据以下情况进行调整:由于甲方生产工况、地质、政府、法律变更以及其他不可抗力的原因导致乙方在规定的 48个月 的收益期内未能全部收回工程投资成本和收益,则收益期应予以延长直至达到乙方全部收回工程投资成本和收益为止。

该条款虽然保证了乙方收回投资及收益,但对乙方而言,超出投资回收期限将成为不利该项投资因素,而且甲方效益分享期约定具有不确定性,对其未来收益可能造成影响。

2.9吉林建龙钢铁有限责任公司2#25MW煤气发电工程项目合同

4.2 节能效益结算

效益分享期内项目节能量:根据甲方整体煤气平衡结果,甲方年剩余高炉煤气量为2.5亿立方米,折合为 年发电量 5000万 kWh ,年节约标煤 20200 吨,年减少二氧化碳排放 50500 吨。

预计年发电效益为 贰仟伍佰玖拾伍万 元(RMB 2595 万),扣除发电成本后年节能效益为贰仟壹佰玖拾贰万元(RMB 2192万),

注: 2192万=2595万-5000万kWh×0.0806元/kWh,其中0.0806元/kWh为发电成本,主要指人工、其他燃动力消耗、机物料消耗等(不包含煤气成本)。

本项目月节电金额=月结算电量×电价

月结算电量416.67万(416.67万=5000万/12)kwh按计算,电价按0.4384元/kwh计算;

注: 0.4384元/kwh=0.5786元/kwh/(1.17-0.055)-0.0806元/kwh

月节电金额=182.67万元(壹佰捌拾贰万陆仟柒佰元)。

该条款实际约定乙方固定享受月收益金额,与实际节约电量无关。

2.10唐山建龙简舟钢铁有限公司二轧钢1#加热炉技改工程项目EMC合同

4.3 根据甲方能源平衡测算,项目建成后,甲方年节省高炉煤气 7628.05万立方米,折合年节电量为 1525.61万KWh,年节约标煤 5248.1 吨,减少二氧化碳排放 12804.445 吨。

4.4 效益分享期内,甲乙方分享项目节能效益比例为4:6。

(a) 效益分享期内,乙方年分享节能效益=甲方年节能效益折合节电量*电价*0.6=1525.61万KWh*0.587元/KWh*0.6=537.32万元

效益分享期内电价按0.587元/KWh计算。

(b) 乙方季度分享节能效益=乙方年分享节能效益/4=537.32/4=134.33万元(壹佰叁拾肆万叁仟叁佰元整)。

(c) 效益分享期内,甲方季度分享节能效益=甲方年节能效益折合节电量*电价*0.4/4=1525.61万KWh*0.587元/KWh*0.4/4=89.55万元(捌拾玖万伍仟伍佰元整)。

该条款可以理解为固定年收益金额,或未约定节省高炉煤气计算方式。

2.11唐山建龙简舟钢铁有限公司焦耐厂石灰窑烟气余热回收工程项目合同

3.2 节能效益结算

效益分享期内项目节能量:根据甲方提供的蒸汽平衡结果(蒸汽发生量为4.2-4.8吨/小时),甲方年节省蒸汽量约为 3.32 万吨(蒸汽价格145元/吨),预计年节能效益为 480 万(肆佰捌拾万元整)。

本项目月节省蒸汽金额=月节省蒸汽量×蒸汽价格

月节省蒸汽量0.2767万吨(0.2767万吨=3.32万吨/12)计算,蒸汽价格按145元/吨计算;

月节能效益=40万元(肆拾万元)。

3.3 效益分享期内,甲乙方分享项目节能效益比例为4:6,甲方每月分享收益= 16 万元(壹拾陆万元整),乙方每月分享收益=24万元(贰拾肆万元整),但乙方在分享期第12个月分享收益=16万元(壹拾陆万元整),以分享总额达到合同总额为止。

该条款可以理解为固定年收益金额,或未约定节省蒸汽量计算方式。

2.12唐山建龙实业有限公司炼铁厂1号高炉双预热热管式换热器改造工程项目合同

3.2 项目建成后,炼铁厂双预热项目的节能量以节约焦炭量进行计算,根据甲方数据可得项目年节约焦炭为 1556吨 ,年节约标煤 1514 吨,减少二氧化碳排放 3696 吨。

3.3 效益分享期内,甲乙方分享项目节能效益比例为4:6。

(a) 效益分享期内:

甲方年分享节能效益=甲方年节省焦炭消耗量*焦炭价格*0.4=1556t*1500元/t*0.4=93.36万元

乙方年分享节能效益=甲方年节省焦炭消耗量*焦炭价格*0.6=1556t*1500元/t*0.6=140万元

该条款可以理解为固定年收益金额,或未约定节省焦炭量计算方式。

2.13唐山建龙实业有限公司高炉冲渣水余热利用项目EMC合同

4.3 根据甲方能源平衡测算,项目建成后,预计甲方年至少节省蒸汽量 5.55 万吨(蒸汽价格145元/吨),预计年节能效益为 882.17 万元整(捌佰捌拾贰万壹仟柒佰元整),年节约标煤 5710.70 吨,减少二氧化碳排放 13934.11 吨。

该条款可以理解为固定年收益金额,或未约定节省蒸汽量计算方式。

2.14唐山建龙实业有限公司15万m3高炉煤气柜项目合同能源管理合同

4.4 效益分享期内,甲乙方分享项目节能效益比例为4:6。

(a) 效益分享期内,乙方季分享节能效益=甲方当季减少高炉煤气排空量*高炉煤气单价*0.6。

效益分享期内高炉煤气价格按0.1元/m3计算。

(b) 效益分享期内,甲方季度分享节能效益=甲方当季减少高炉煤气排空量*高炉煤气单价*0.4。

4.5 双方应当每季度对项目节能量进行测量和确认,并计算和签发节能量结算确认单。

4.5.1 每季度后下个月的10日双方共同确认当季高炉煤气空排减少量,填写节能量结算确认单。

4.5.2 乙方季度分享节能效益=甲方季度减少高炉煤气排空量*高炉煤气单价*0.6。

该条款未明确约定减少煤气排空量计算方式,容易产生计算分歧,建议完善(或标注)

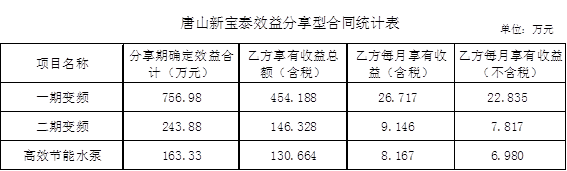

2.15唐山新宝泰效益分享型合同

3.建议完善内容

3.1对材料2中所列部分合同条款出现歧义或约定不明确部分建议予以完善,规避相关风险或分歧。

3.2甲方应就效益分享合同内容,加强相关管控,明确责任人,实时跟踪,计算相关效益并建立相关业务台账,以期积累相关经验并对合同执行情况进行复核(尤其是合同中已约定固定分享金额)。

财务部 会计处

第二篇:合同能源管理节能效益分享型

有一种“分享”需要智慧——合同能源管理节能效益分享型

有一种“分享”需要智慧

时间:2011-05-29 来源: 中国节能服务杂志 文章类别:原创 作者:王歆效 核心提示:合同能源管理节能效益分享型,就是节能服务公司提供项目资金;提供项目全过程服务;合同规定节能指标及检测和确认节能量(或节能率)的方法;合同期内节能服务公司与客户按照合同约定分享节能效益,合同结束后设备和节能效益全部归客户所有。 关键字:

合同能源管理 节能效益 节能

“融资难啊!”

这是记者问及如何看待“合同能源管理节能效益分享型”(以下简称“节能效益分享型”)时,秦皇岛格瑞得节能技术服务有限公司魏明春经理的感慨,“利用节能效益分享型进行节能改造,用能企业应该易于接受,节能服务公司更是笑开了花儿,可就是融资难。” 其实,融资难已是节能服务公司谈及合同能源管理时不可不提一个话题,但这一问题并非无解,政府、行业协会、金融机构、节能服务公司等多个层面的业内人士,都在积极想办法,比如国家发改委等四部委于去年出台的财税奖励政策;中国节能协会节能服务产业委员会精心搭建的“投融资平台”;金融机构不断创新融资产品以适应合同能源管理模式等,都在为合同能源管理融资难寻找突破口。 如果说,融资难只是节能效益分享型的一道屏障,是不是冲破这道屏障,节能效益分享型的前景就一片光明了呢?

节能效益分享是把双刃剑

节能效益分享型,就是节能服务公司提供项目资金;提供项目全过程服务;合同规定节能指标及检测和确认节能量(或节能率)的方法;合同期内节能服务公司与客户按照合同约定分享节能效益,合同结束后设备和节能效益全部归客户所有。

“天下真有免费的午餐吗?”这是用能企业最大的疑问。西安思安新能源有限公司的市场总监向松告诉记者:“在我们推进节能效益分享型项目时,常常会遇到用能企业不相信的问题。一方面,用户欢迎这种低风险无投入的免费蛋糕,另一方面,他们又对这种新型模式半信半疑。”

“从不熟悉到熟悉是需要过程的。”魏明春对此信心满满:“节能效益分享型这种方式有利于用能企业的节能改造,可以帮助企业降低节能的技术风险和投资风险,但一种商业模式被认可,需要多方面的努力,包括政策扶持、宣传推广、成功案例支撑等。”

节能效益分享型这种商业模式被认可,是否就意味着节能服务公司可以高枕无忧了呢?北京利德华福电气技术有限公司的潘海滨告诉记者:“我们20xx年就曾采取节能效益分享型开展项目,但效果一般。”

在谈及原因的时候,潘海滨欲言又止,在记者一再追问下,他有所保留地说:“是回款问题。”“是由于双方对节能量不能达成共识,还是由于对方的诚信问题导致的?”潘海滨未正面回答记者的提问,只是含混地说:“可能都有吧!”

潘海滨谈到的回款问题,是许多实施节能效益分享型节能改造的节能服务公司都曾遇到过的尴尬,一方面通过分享型合同用能企业降低了能耗成本,另一方面节能服务公司实现了现金收益。可随着分享期限的推移,不少用户开始寻找借口,对节能效益的分享采取推迟支付甚至不支付的手段,大大挫伤了节能服务公司的积极性。分享型合同是把双刃剑,在给节能服务创造更大经济收益的同时也带来更大的履约风险。

中国节能协会节能服务产业委员会前任秘书长兼副主任、中国投资担保有限公司首席专家徐飞建议:“欲采取节能效益分享型开展节能改造项目的节能服务公司,应对大的经济环境、国家产业政策以及用能企业生产经营的稳定性有深入了解和判断,只有这样才能有效地保证做好节能效益分享型的节能项目。”

徐飞的建议可谓中肯,因为当全球经济危机来袭的时候,一些用能大户都处于了停产或是半停产状态,没有用能的话,又谈何节能,又如何分享效益,但融资成本总是要还的,这也是节能服务公司的风险所在。

产业规范 有待加强

诚然,大的经济环境、产业政策、企业生产经营的稳定性等因素,会影响节能服务公司采取节能效益分享型的发展进程,但只要节能服务公司把“功课”做深做细,一些风险是可以规避的,但若是潘海滨欲言又止的“诚信”问题,就应该有不同的考量了。

记者在采访中了解到的现实情况是,企业不讲诚信是个别现象,而所谓的“诚信”问题,往往指的是用能企业与节能服务公司对节能量认定存在分歧,从而引发争议,最终导致一方不能履约的现象。

对此,业界对第三方评估的期盼很高,希望通过这一方式来解决争议,上海中际集团董事长蔡宇驰就曾感言:“如果有第三方评估的介入,公司的业务量将有一个较大的提升。”

记者所接触的一些业内人士对此也持肯定观点,但同时大家也提出一些质疑:目前有多少家第三方评估机构?他们的诚信如何?谁来认定他们的法律地位?能否满足全方位的市场需求?评估的标准如何设定?

应该说,这些质疑是现实的。有分析人士指出,虽然“十一五”先后出台了一系列鼓励性政策文件,但正是由于产业规范体系不完善,导致政策就象一个火热的太阳高高挂在天上,节能服务公司却无法感受到它的温暖。如何评定一个合格的节能服务公司、如何认定一个符合条件的合同能源管理项目、如何鉴定节能服务公司的服务所得而非产品销售所得?都成为制约政策落地的障碍。

此分析人士认为,节能服务产业在我国起步较晚,尤其是采取合同能源管理进行节能改造的这种方式仅有十几年的发展历程,行业规范有待完善。产业体系建设有待加强,合同能源管理“抓住两头,落实中间”的功夫还需要加强,特别是对节能量的检测和认定更是保证项目成功的关键点,第三方中介机构的培育,节能量认定标准及方法的推广应用,都应是“十二五”产业发展的重点工作。 奖励措施 坚持落实

我们可以从《关于加快推行合同能源管理促进节能服务产业发展的意见》得知,国家财税奖励政策只针对利用节能效益分享型进行节能改造的项目,采取合同能源管理中的节能量保证型、能源费用托管型等进行的节能改造项目尚不在奖励范围之列。

对此,节能服务公司反响不同。徐飞告诉记者:“这种方式可以有效拉动社会投资,共同推动节能减排的步伐。更多的公司则认为,应该将各种方式都纳入奖励优惠范围。只要节能服务公司完成节能改造项目,为国家的节能减排做出了贡献,同样应该奖励。”

20xx年财政奖励只有20亿,但这只是一个开始,未来并不排除进一步增加的可能性。但对财政奖励资金的落实,各地节能服务公司反映出来的情况不容乐观。一些地方无视中央文件精神,依然采取“地方壁垒”,对外地企业在当地实施的项目不予奖励。税收政策的落实更是难上加难,有些地方税务部门甚至对合同能源管理一无所知。所有这些使国家政策如水中花、镜中月,可望不可及。

与其它他传统产业相比,节能服务产业的整体规模还不大,法律法规体系、行业规范体系、服务体系都有待建立健全,还需要广大有志之士共同努力。

-

钢材购销合同范本

钢材购销合同甲方宿迁三顺轻钢结构工程有限公司乙方经甲乙双方友好协商现依据中华人民共和国合同法及相关法律法规之规定甲乙双方为明确各自…

-

钢材采购合同范本

钢材采购合同范本公司项目钢材采购合合同编号合同签订地合同供货商公司日期同钢材采购合同需方以下简称甲方公司项目部供方以下简称乙方遵照…

-

钢材买卖合同范本

合同编号钢材买卖合同甲方卖方乙方买方合同履行地根据中华人民共和国合同法及有关规定甲乙双方本着平等互利互惠的原则就乙方向甲方采购钢材…

-

钢材购销合同(简易)

钢材购销合同卖方以下简称甲方买方以下简称乙方乙方因工程建设的需要向甲方购买钢材总量185吨左右依据中华人民共和国合同法及相关法律法…

-

钢材购销合同样本

钢材购销合同供方以下简称甲方需方以下简称乙方乙方因生产的需要向甲方购买钢材为明确双方的权利义务经双方平等友好协商订立以下条款1乙方…

-

贸易公司简介范文

贸易公司简介范文范例1北京国际贸易公司原为中国技术进出口总公司北京市公司19xx年10月经国家商务部原国家外经贸部和北京市政府批准…

-

湖南鼎盛钢结构有限公司简介范本

湖南鼎盛钢结构有限公司公司简介湖南鼎盛钢结构有限公司简介湖南鼎盛钢结构有限公司成立于20xx年坐落于宁乡县金玉工业园是一家集设计制…

-

公司简介模板

xxx有限公司简介XXXX有限公司于200X年08月04日经XX市工商行政管理局批准成立企业法人营业执照注册号为3XXXXXX号注…

-

龙洋公司简介

公司名称引言七台河龙洋焦电有限责任公司成立于20xx年2月6日隶属龙煤股份公司注册资本28亿元其中龙煤注册资本18亿元占股份的64…

-

广州钢铁金钧公司简介

广州钢铁金钧公司简介金钧企业集团有限公司以下简称金钧集团于19xx年由广州钢铁企业集团以下简称广钢集团投资注册成立总部设在香港经过…