发票作废的说明

关于客户增值税普通#5@p作废的说明

一、情况说明

20xx年7月8日,营销部销售业务组在进行#5@p登记和校验的过程中,发现部分增值税普通#5@p的#5@p号和密码区打印上去的#5@p号不一致。于是,我们对近两日开具的#5@p全部进行了复查和核对,最终发现出现错误#5@p如下:#5@p号为02712001至02712543。其中,#5@p号为02712001至02712187的#5@p,开票日为20xx年7月7日;#5@p号为02712188至02712543的#5@p,开票日为20xx年7月8日。

二、处理结果

经查,出现该错误的原因为操作人员的操作失误。针对此情况,我们已联系税务部门相关人员,对错误的#5@p进行了作废,并已在系统中进行了纠正和重新打印。(注:开票日为20xx年7月7日的#5@p,#5@p联已发至零售客户手中,考虑到实际情况,收回的难度较大,故不做收回)

三、改进措施

为了避免此类错误再次发生,我们在以后的工作中将制定以下措施加以改进:一是加强#5@p管理,对两台不同打印进的#5@p进行分开存放和管理;二是加强流程管理,要求操作人员在操作过程中要对相关信息进行反复核对,确认无误后再进行打印;三是明确职责,加强考核,提高操作人员的责任心,杜绝因工作疏忽造成操作失误。

第二篇:发票作废的情况有哪些

#5@p作废的情况有哪些

常见的#5@p作废情况主要有以下三种:

1、用票单位和个人开#5@p后,如果发生销货退回需开红字#5@p的,必须收回原#5@p并注明“作废”字样或者取得对方的有效凭证。

2、开具#5@p时发生错误、误填等情况需要重开#5@p的,可以在原#5@p上注明“作废”字样后,重新开具。同时,如果专用#5@p开具后因购货方不索取而成为废票的,也应该按填写有误办理。

3、发生销售折让的,在收回原#5@p并注明“作废”字样后,重新开具销售#5@p;需要注意的是,开具专用#5@p填写有误的,应当另行开具,并在误填的专用#5@p上注明“误填作废”四个字。 #5@p开错的常见情况和处理办法 增值税专用#5@p作为增值税一般纳税人销售货物或者提供应税劳务时开具、购买方按规定据以抵扣进项税额的专用凭证,其管理规范与否直接关系到企业的

切身利益。日常开错#5@p的情况及处理办法进行了汇总整理。 1、金额或税额多开或少开,同时购销双方未作账务处理 这种情况,购货方可将原#5@p联和抵扣联退回(商品销售#5@p即可退回#5@p联),由销货方重新开正确的#5@p,销售方将原#5@p联、抵扣联和记账联加盖“作

废”戳记,粘贴在原存根联后面,注明原因。

2、金额、税额少填,同时一方或双方已作账务处理

这种情况,可由销货方按少开的差额,补开一张蓝字专用#5@p,并在备注栏

说明情况,同时对少开的金额应进行纳税申报。

3、金额、税额多填,同时一方或双方已作账务处理

(1)销货方已作账务处理,而购货方未作账务处理

可由购货方将原#5@p联、抵扣联退回销货方、销货方凭以作销货退回处理,然后重新开具,开票日期填写重新开具的日期,并重新申报纳税。销货方作销货退回处理,可凭购货方退回的#5@p联和抵扣联填开相同的红字专用#5@p,将记账联撕下,作冲减销项税金的凭证,红字#5@p联和抵扣联不得取下,将退回的蓝字#5@p的#5@p联和抵扣联,粘贴在红字#5@p联和抵扣联后面,并在上面注明蓝字,

放在红字专用#5@p记账联的存放地点。

(2)购销双方均已作账务处理

可由购货方比照《增值税专用#5@p使用规定》就其多开的部分差额,可向税务机关申请办理“销货退回折让”手续,取得红字#5@p,各自冲减销售金额、销

项税金和进项金额、进项税额。

4、票面填写不符合规定

如开错的专用#5@p只是票面填写不符合规定,并不影响金额和税额的,无论双方是否已作账务处理,一律采取换票方式,由购货方将原票退回,销货方重新开具符合规定的专用#5@p;开票日期按重新开具的日期填写,并注明“换票重开”字样,退回的#5@p联和抵扣联加盖“作废”戳记,粘贴在新开的专用#5@p存根联后。在填报“#5@p使用手册”时,只填#5@p号码,在销货金额或购货金额栏注明

“换票”字样。

取得税务登记证后如何领购#5@p

根据《中华人民共和国#5@p管理办法》第十五条的规定:依法办理税务登记的单位和个人,在领取税务登记证件后,向主管税务机关申请领购#5@p。该《办法》第十六条的规定:申请领购#5@p的单位和个人应当提出购票申请,提供经办人身份证明、税务登记证件或者其他有关证明,以及财务印章或者#5@p专用章的印模,经主管税务机关审核后,发给#5@p领购簿。领购#5@p的单位和个人凭#5@p

领购簿核准的种类、数量以及购票方式,向主管税务机关领购#5@p。 《中华人民共和国#5@p管理办法实施细则》第十六条规定:申请领购增值税专用#5@p的单位和个人,应当提供加盖有增值税一般纳税人确认专章的税务登记证(副本)。非增值税纳税人和根据增值税有关规定确认的增值税小规模纳税人

不得领购增值税专用#5@p。

到税务机关代开普通#5@p需要什么资料

(一)必须提供的证明资料:

1、《代开#5@p申请表》(表格由税务机关提供,申请人填写);

2、申请代开普通#5@p的单位经办人、个人(收款方)的合法身份证件(原

件及复印件);

3、付款方(或接受劳务服务方)对所购物品(或接受劳务服务的项目)出具的书面确认证明(个人小额销售货物或应税劳务收入在200元<不含本数>以下的除外)。书面证明必须载明收款方经营行为(或劳务服务)发生的地点、货物品名(或劳务服务项目)、单价、数量、金额以及单位名称、地址、联系电话和

联系人等内容,并加盖单位公章(付款方为个人的,以签章确认)。

(二)视不同情况提供的证明资料:

1、自产自销的免税农产品,须提供农产品产地村委会(或居委会)出具的“自产自销证明”。“自产自销证明”必须载明农产品种植(养殖)的品种、面

积、数量、金额等内容。

2、申请代开普通#5@p金额较大的,每次在5万元以上(含5万元),应提供进货#5@p(原件及复印件)或当次经营活动相关的购销合同(原件和复印件)。

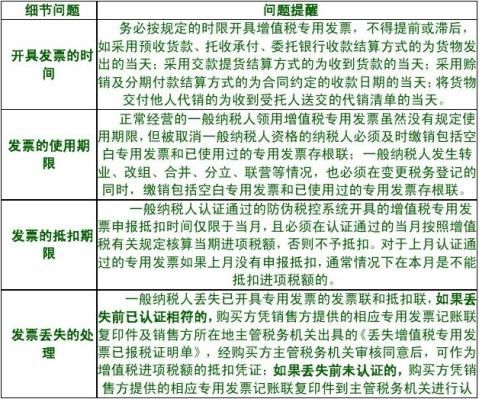

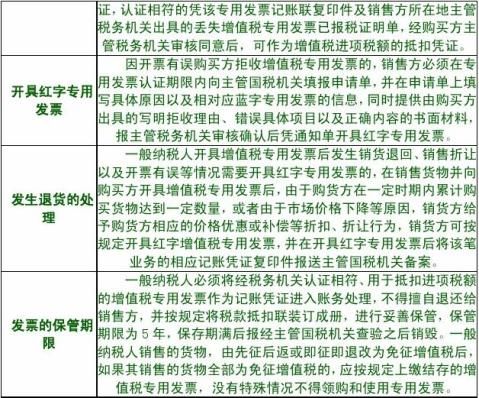

正确开具#5@p的细节提醒

醒:

-

项目情况说明范本

各市财政奖励项目资金清算申请材料编写要求规范格式1实施单位及项目名称按照国家下达文件不能有错2项目基本情况要说明包括项目总投资万元…

-

各种证明范本

范文一个人收入证明个人收入证明兹有我公司员工性别身份证号码在我司工作年任职部门职位月收入为人民币元特此证明公司加盖公章年月日个人收…

-

单位工作证明范本

单位工作证明范本工作证明兹有我单位同志身份证号在部门从事工作已有年特此证明单位名称日期加盖单位公章工作证明XXX于200x年x月x…

-

公司名称变更说明范本2

公司名称变更说明城建八建公司本公司因业务发展需要经国家工商行政管理局审核公司名称由原濮阳市华旗建设工程有限公司变更为河南华旗建设工…

-

装修情况说明范本

装修情况说明推荐文本北京市住房和城乡建设委员会我单位建设单位名称申请项目名称的装饰装修工程施工许可现就项目装修情况说明如下一装修范…

-

红字发票情况说明书

情况说明XXXXXX国税局我司于20XX年XX月XX日收到XXXXXXXXX公司开具增值税专用#5@p一份#5@p代码XXXXXX…

-

增值税发票遗失说明

增值税#5@p遗失说明XXX有限公司贵公司XXX年X月XX号开具的一张增值税#5@p给我公司#5@p代码XXXXXXX#5@p号为…

-

增值税发票遗失的情况说明

关于增值税专用#5@p遗失的情况说明致苏州市国家税务局我单位苏州多来美贸易有限公司税号320xx1575420xx9因为原因不慎将…

-

关于增值税专用发票遗失情况报告说明格式

关于增值税专用#5@p遗失情况报告说明格式致市国家税务局我单位有限公司税号xxxxxxxxx75420xx9因为原因不慎将增值税专…

-

发票遗失说明

#5@p遗失说明我公司A于20xx年12月份从购买了因我公司采购人员疏忽没有及时将#5@p交财务部门#5@p丢失#5@p开票日期为…