审计报告

2014贵财经实GR有限责任公司

审阅报告

律信审字【2014】第09号

目录

内容 页次

审阅报告 1

资产负债表 2

利润表 3

现金流量表 4-5

审阅报告

律信审字【2014】第09号 2014贵财经实GR有限责任公司全体股东:

我们审阅了后附的2014贵财经实GR有限责任公司股份有限公司(以下简称GR公司)财务报表,包括20xx年10月14日的资产负债表,年度的利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是GR公司管理层的责任,这种责任包括:(1)按照国际财务报告准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在执行审阅工作的基础上对财务报表发表审阅意见。我们按照中国注册会计师审阅准则的规定执行了审阅工作。中国注册会计师审阅准则要求我们遵守中国注册会计师职业道德守则,计划和执行审阅工作以对财务报表是否不存在重大错报获取合理保证: 审阅工作涉及实施审阅程序,以获取有关财务报表金额和披露的审阅证据。选择的审阅程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估、在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审阅程序,但目的并非对内部控制的有效性发表意见。审阅工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审阅证据是充分、适当的,为发表审阅意见提供了基础。

三、审阅意见

我们认为,GR公司财务报表在所有重大方面按照国际财务报告准则的规定编制,公允反映了GR公司20xx年10月14日的财务状况以及第一季度经营成果和现金流量。

四、其他事项

20xx年10月14日的资产负债表,20xx年度的利润表、现金流量表和股东权益变动表以及财务报表附注由其他会计师事务所审阅,并于20xx年10月15日发表了无保留意见。

律信会计师事务所 中国注册会计师:

(盖章) (签名并盖章)

中国注册会计师:

(签名并盖章)

二〇一四年十月十五日

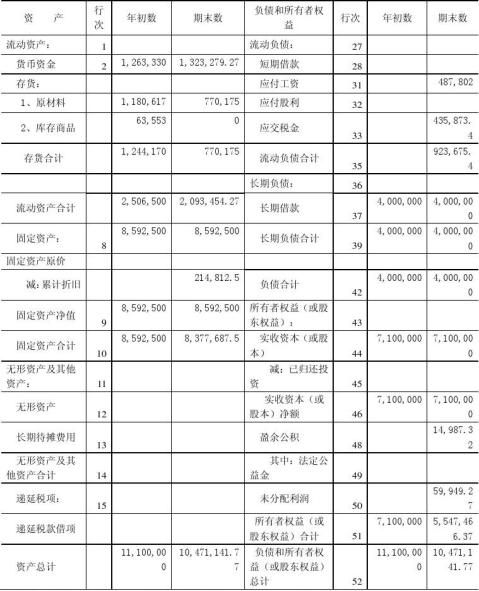

资产负债表

编制单位:2014贵财经实GR有限责任公司 2014 年 10月15 日 单位:元

企业负责人:卢盈盈 主管会计:罗彬彬 制表:罗彬彬 报出日期:20xx年 10 月 14 日

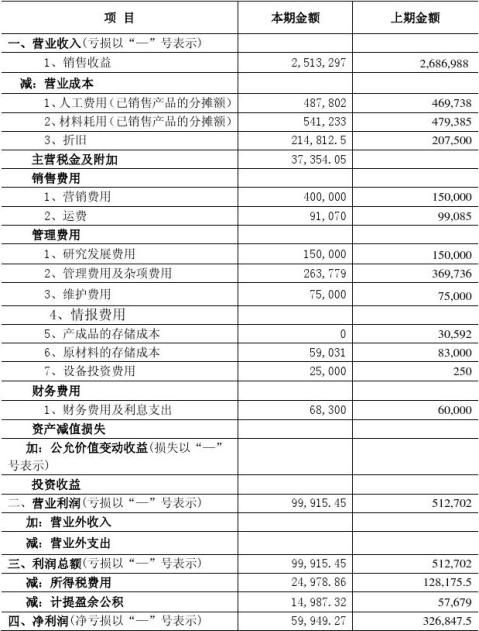

利 润 表

企业负责人:卢盈盈 主管会计:罗斌斌 制表:罗斌斌 报出日期: 20xx年10 月 15 日

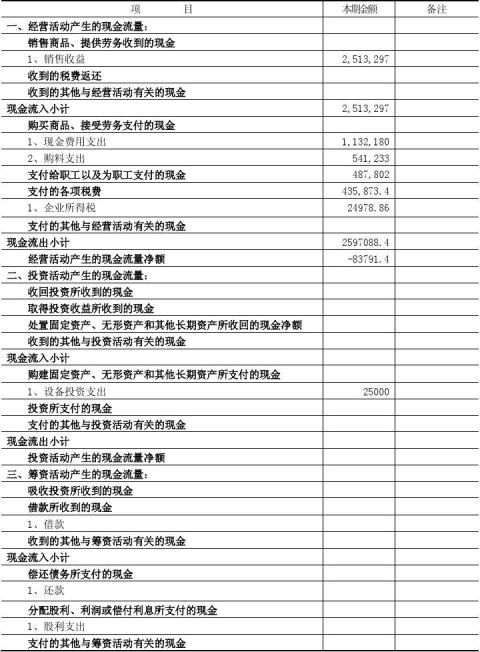

现 金 流 量 表

编制单位:2014贵财经实GR有限责任公司 20xx年 10 月 14日 单位:元

企业负责人:卢盈盈 主管会计:罗斌斌 制表:罗斌斌 报出日期:20xx年10 月 15 日

第二篇:审计报告

成都泰和置地有限公司

审计报告

根据我公司审计监察制度,自___年___月___日至___年___月___日,我部对XXX进行了审计,审计实施已结束,现将审计情况报告如下:

一、概况

二、审计评价

三、审计情况

四、存在的问题

五、审计建议

审计监察部签章、签字: 年 月 日 抄报:审计监察部主管领导 抄送:被审计监察部门 1

-

审计报告范本

审计报告范本基本框架一引言二基本情况三任期业绩情况四工作期间业绩评价五与总公司往来和连带责任情况报告架构六任职期间存在的主要问题七…

-

标准审计报告模板

ABC股份有限公司二X二年度审计报告审计报告合并及公司资产负债表合并及公司利润表合并及公司现金流量表合并及公司股东权益变动表财务报…

-

专项审计报告(范本)

附件5:专项审计报告(范本)xxxx有限公司XXX:我们接受委托,对贵公司《》项目从年月日至年月日的资金投入和使用情况进行专项审计…

-

审计报告范例1

一标准审计报告的参考格式审计报告公司全体股东我们审计了后附的公司财务报表包括年12月31日的资产负债表年度的利润表现金流量表和股东…

-

审计报告格式

审计报告格式1无说明段的无保留意见审计报告XXXXX有限公司董事会我们接受委托审计贵公司XX年12月31日的资产负债表及该年度的损…

-

关于20xx级博士研究生提交及学科审阅博士生学术报告学位课程

关于20xx级博士研究生提交及学科审阅博士生学术报告学位课程总结报告的通知各博士学科及20xx级博士研究生:为拓宽博士研究生知识面…

-

样本:思想汇报审阅总结

人文教育系09级2班思想汇报审阅总结20xx年3月日09级公管2班名入党积极分子向本人递交了思想汇报经过本人认真细致地审阅现将情况…

-

审阅报告格式

1无保留结论的审阅报告参考格式审阅报告ABC股份有限公司全体股东我们审阅了后附的ABC股份有限公司以下简称ABC公司财务报表包括2…

-

审阅报告参考格式

审阅报告参考格式1无保留结论的审阅报告审阅报告ABC股份有限公司全体股东我们审阅了后附的ABC股份有限公司以下简称ABC公司财务报…

-

审 阅 报 告 2

审阅报告方正会审阅字20xx第049号惠州市饮水行业协会我们审阅了后附的惠州市饮水行业协会以下简称饮水行业协会财务报表包括20xx…