研究计划书范例

研究计划书

什么影响了人们的爱心

————简析阻碍中国慈善事业发展的原因

院 系: 法学院国际事务

年级、班级: 20##级2班

作 者:***

学 号: ***

目次

目次…………………………………………………………………………………ⅰ

图表清单……………………………………………………………………………ⅰ

一、课题名称与主题词 ……………………………………………………… ……1

二、研究的理论意义与实际意义 …………………………………………………2

三、文献回顾………………………………………………………………………10

四、主要变量与研究假设…………………………………………………………11

五、研究方法与研究途径…………………………………………………………11

六、大纲……………………………………………………………………………12

七、可能存在的问题………………………………………………………………12

八、研究的大致进度………………………………………………………………13

九、参考文献预期结论……………………………………………………………13

附录:调查问卷……………………………………………………………………14

图表

表1…………………………………………………………………………………3

表2…………………………………………………………………………………3

表3… ………………………………………………………………………………7

图4……………………………………………………………………………………7

图5…………………………………………………………………………………10

正文:

一.课题名称与主题词

研究议题:影响慈善事业在中国发展的原因。

主题词: 慈善 经济 激励

研究目的:

经济学有一个著名的“木桶定理”:木桶的最大容量取决于最短而非最长的木板,同理,一个国家的富裕程度也不由金字塔尖的富人们拥有的财富决定。所以在贫富差距日渐加大的中国,慈善捐赠或许能成为弥合社会伤口的一剂良药,它是均衡财富分配、弱化收入两极分化的一种途径。然而中国的慈善事业前行艰难,却是目前的事实。

但是在资料的搜集整理中,我发现国内对于中国的慈善事业影响因素的研究相当匮乏,而西方的理论,在中国是否仍然成立,也需要进行实地的验证。因此我希望通过研究这个议题了解到究竟是哪些因素影响了中国慈善事业的发展。

二、研究的理论意义和实际意义

范例中省略,但作业中要写

三、文献回顾

3.1

在这部分,首先将对一些学者和机构先前对于慈善的研究做一个大体的回顾,由于资料的限制,无法做到无一遗漏,只能尽自己的努力做到尽量的全面、完整。

在进行问题的研究之前,首先应该来清晰地界定一下慈善的定义。

贝克尔(Gary Becker)从学术研究的角度给“慈善”下了定义,他认为,“如果将时间与产品转移给没有利益关系的人或组织,那么,这种行为就被称为‘慈善’或‘博爱’”(贝克尔,1995:321)。贝克尔在这个定义中指出了慈善的两个特点:其一,慈善是一种自愿行为。它绝对没有强制的成分。这种本质特征使得它完全不同于国家税收。其二,慈善行为是针对没有利益关系的人或组织的。当然,贝克尔这样界定慈善并不是真正认为发生在亲人之间、存在利益关系的人之间的关于时间和产品的转移就不是慈善,而是为了把社会性慈善行为和家庭内部或亲属关系内部的互相行为区别开来,从而使研究模型更加简练。

3.2

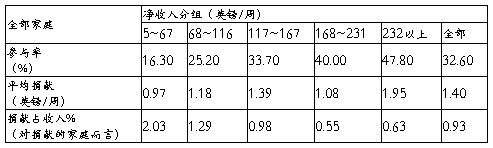

尼古拉斯·巴尔 大卫·怀恩斯根据1984年的英国的家庭开支调查,占总数36%的家庭在调查的两周中为慈善事业进行了正数的捐赠。从净收入最低的家庭到净收入最高的家庭,捐赠参与者由16.3%增至47.8%(附表2.2)。从研究中,他们认为,净收入的增加,将有利于捐献参与率的提高。

表11984年英国五组家庭净收入的总捐赠

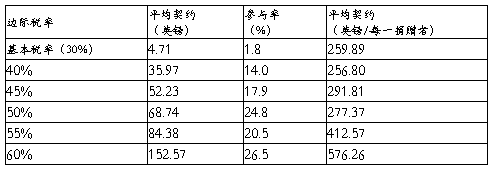

同时,他们认为,慈善减免额的使用具有重要的分配含义。较高减免率的家庭面临着一个较低的公定价格,因此,对他们特殊的偏好有较高的补贴。(附表2.22)

表2按照税收登记的契约分配

1985—1986年个人收入调查

3.3

葛道顺于20##年-20##年实施了两个阶段的连续研究,其中,Ⅰ阶研究对上海市营业额前1000名排名中的503家公司的公益捐赠行为进行问卷调查,调查主要有以下发现:92.4%的公司自成立以来有过公益捐赠行为;1999年公司的捐赠水平为0.392%,其中,国内私有公司的捐赠水平最高,为0.87%,三资公司次之,在0.62%至0.36%之间,国有公司捐赠水平最低,为0.29%;公司的捐赠金额(含产品实物折合成金额)与其当年营业收入的相关系数是0.372,呈一定程度的正比。由此,他得出结论,一个公司的捐赠水平其营业额起着举足轻重的作用。

3.4

社科院研究员杨团认为:中国目前处于社会转型时期,社会矛盾尖锐,社会环境紧张,仇富心理严重,规范经济市场和捐赠市场的法律法规不健全和执行不到位,加之,中国的慈善文化与欧美国家不同,文化惯习对于中国公司尤其是民营公司的影响很深远,在这种背景下,中国公司的捐赠模式的演变过程和结果是否与西方国家一样?还是一个有待探索的问题。

3.5

学者王立新认为,鉴于外国教会随着殖民主义打开中国大门进入中国的,与中国沦为殖民地半殖民地的耻辱历史相伴相生,致使一提起外国教会,上几代中国人就会产生一种抵触情绪,不肯承认中华慈善文化也曾受到过外国教会的影响。总之,中国慈善文化的来源其实是多元化的,一是儒学二是佛教,晚清也受到外来宗教尤其是基督教的影响。只是,近现代的中国由于受到帝国主义的侵略,经济与社会发展受到很大的阻碍,长期停留在小农经济社会,这也影响到慈善文化停滞下来,未能走入工业社会,向着公司慈善发展。

3.6

学者吴义雄认为,基督宗教慈善福利事业对于中国影响甚大。救贫济困、慈幼养孤、救助灾民、赠医施药、捐资办学、出版印刷、庇护服务等领域是的主要内容。首先,扶危助难、救贫济困、服务穷人,这既是基督教会传统的慈善福利事业,具有悠久的历史传统,又是基督宗教博得好感和赢得民心的基本策略;其次,兴办育婴堂、孤儿院、盲童学校、聋哑学校,慈幼养孤和向孤残儿童传播福音,这是基督教会宣教与慈善事业的重要组成部分;第三,救济灾民、各类难民和提供紧急援助,也是基督教会慈善事业的重要组成部分。第四,兴办医院,建立诊所,救死扶伤,向贫穷困苦的社会下层赠医施药,这既是基督教会在中国社会医务传道的有效途径,也是慈善事业的重要组成部分;第五,兴办自幼儿园、小学、中学、职业技术学院到大学的现代教育体制和教会学校,首开女禁和创立教会女子学校,培养现代英才和近代中国的师资队伍,这也是基督教会慈善福利事业的重要组成部分。第六,推动大众教育和扫除文盲,热心翻译事业和西学东渐,创办中文报刊杂志与介绍西方科学知识思想观念,出版西学书籍、传播新知与启迪民智,也是基督教会慈善事业内容。例如,广学会出版的大量宗俗书籍和林乐知主编的《万国公报》,都在近代中国社会生活与社会变迁中扮演举足轻重的角色。

3.7

社科院研究员刘能通过调查研究(附表2.7),得出这样的结论:就影响我国都市地区普通公众参与社会捐助及其他社会公益事业和慈善活动的意愿和投入程度的各个自变量来说,“受教育程度”和“个人收入水平”这2个自变量的预测能力最强。

表3关于“捐助敏感度”的线性回归模型方程的各项数据(模型)

3.8

温家宝总理的《政府工作报告》提出要“支持发展慈善事业”,引起代表、委员的热烈讨论。郑惠强代表认为,在公众和企业的社会责任尚未完全确立的情况下,必须以健全的税收优惠机制,给予捐赠人一定的激励。比如准予捐赠人或企业的捐赠总额,在缴纳所得税前全额扣除。

据他调研,我国缺乏这种激励机制,没有从法律上确保捐赠人从捐赠中获得好处。国内工商注册登记过的企业超过1000万家,其中90%从未参与过捐赠。他认为,这与我国的税收制度缺少鼓励措施不无关系。

3.9

学者刘剑文认为,是否享受税收优惠对企业的捐赠行为来说,影响是巨大的,假如一个企业年利润为1000万元,需缴纳33%的企业所得税,即330万元。如果这家企业向红十字会捐款100万元,按照缴纳所得税前全额扣除的政策,只需缴纳另外900万元的所得税,即900万元的33%,297万元。而如果是捐给其他不享受此政策的机构,则按照3%的比例上限作税前扣除,税前准予扣除的金额为30万元,即按照970万元的利润来缴纳所得税320.1万元,两者相差23.1万元。

3.10

社科院研究员唐钧认为:为什么美国人这么愿意捐助慈善或公益事业呢?这恐怕不是用“习惯和道德的影响”就能够解释的。在发达国家,与税收相关的捐赠制度可以归纳为“一疏二堵”。一疏,是企业和个人捐助慈善和公益事业可以获得免税的待遇;二堵,是用高额的遗产税和赠与税对资产转移进行限制。

中国在经历了长达30年的计划经济时期和长达20年的以GDP为目标的经济增长时期之后,惯性使然,政府依旧以“全能政府”为己任,这是中国慈善事业发展滞后的根本原因。譬如,按照《企业所得税暂行条例》规定,国内企业的公益、救济性捐赠,只有在企业年度应纳所得税额3%以内部分的才准予扣除,而且就是这3%,在实际的操作过程中,还没有得到落实。目前实行的是特事特批的原则,企业只有向事先得到国家批准的少数基金会捐款才能得到减免税收的优惠。而外资企业却可在税前全额扣除。这说明,政府有关部门对国际惯例是心知肚明的。

3.11

董雅君认为,慈善基金会的高额回报与西方国家优厚的政策密切相关,特别是税收政策方面的优惠。美国的遗产税、赠予税以高额累进著称,当遗产在300万美元以上时,税率高达55%,而且遗产受益人还必须先先缴纳遗产税,后继承遗产,所以富豪的后代要继承遗产是困难重重。而建立基金会或捐助善款可以获得税收减免,捐出多少钱就在所得税基中相应扣除多少,这样不仅可以减少无端损失,而且有助于树立公众形象和社会模范效应。另外,国家还对基金会的运作有大量的免税减税优惠,使得慈善基金会可以获得其他企业无法企及的高回报。

据了解,由于美国政府在个人所得税方面也向慈善事业倾斜,因此美国的慈善捐款中一半以上都属于个人捐款。除此以外,美国公民如果去第三世界国家做义工,可以依照做义工的时间、所去地区、工作难度等方面的规定得到缴纳个人所得税的优惠。

3.12

陈韶旭认为,参照西方国家的惯例,在政策上对慈善事业有所倾斜。利用税收杠杆倾斜,如通过对慈善公益捐献减免税收,开征遗产税、所得税、赠与税乃至特别消费税等,以实现对公益事业参与者的税收照顾和优惠,从而鼓励人们积极参与这项事业。目前在我国,根据《中华人民共和国企业所得税暂行条例实施细则》第12条的规定,企业所得税纳税人的捐赠,可按税收法规规定的比例在所得税前扣除。这种情况,在个人所得税法中也是如此。捐款要交个人所得税,这种“捐赠越多交税越多”的情况,削弱了捐赠企业和个人的积极性,造成了近年来企业和个人捐款情况的不如人意。所以,要让企业和富人承担更多的社会责任,一味靠道德说教无济于事,而应用政策和法律调控机制,则能促使这部分能量巨大的社会资源动起来,为我国的慈善事业体系贡献力量。

四、主要变量、研究假设

4.1主要变量

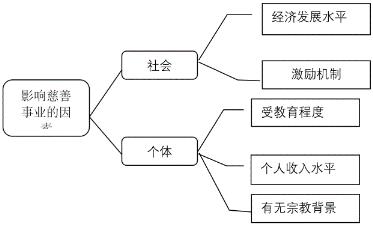

从上述回顾的文献得出了影响慈善事业发展的主要变量:

图4

由上图可见,本文最终将选择国民收入、受教育程度、有无宗教背景和社会激励机制四个变量,通过抽样调查与统计分析进行研究分析。

4.2研究假设

假设一:随着国民收入的增加,参与慈善事业的程度增加,呈线性关系。

在中国,收入水平时首先制约人们参加慈善事业的限制因素,只有到达一定的收入水平,才有这个热情加入慈善事业,帮助他人,改善他人的状况。收入水平越高也越有可能为社会慈善活动贡献一定的资源。所以,大力发展经济、提高人民的收入生活水平也是中国慈善事业发展的当务之急。

假设二:受教育程度越高,参与慈善事业的程度增加,呈线性关系。

“受教育水平”这个自变量的预测能力最强,换句话说,对于我国的普通公众来说,受教育程度越高,则捐助敏感度指数越高。相对而言,这类人的收入水平也相对较高,参加慈善事业的投入程度也越高。因此,我国未来慈善事业的大力发展还有赖于受过较高教育并有一定经济基础的公民。普及教育不但对于国民的素质提高的根基,对慈善事业的发展也具有举足轻重的作用。

假设三:有宗教背景比无宗教背景的参与程度高

由于几乎各大宗教尤其是在全球具有广大敬仰者的基督教是以兴办慈善福利事业作为其传统的传教布道手段,其主要教义也是施舍或给予,包括爱、信任、友谊、鼓励、同情、帮助、机会和建议等,以满足他人的需要和缓解他人的痛苦与不幸。所以如果在中国推广这且宗教势必也将在一定程度上发展中国的慈善事业。

假设四:社会激励机制对慈善事业有促进作用

慈善事业是一个志愿事业,没有社会的激励机制和健全的法制环境,很难有大的发展。如果能借鉴英美等发达国家的免税政策,也将对我国的慈善也是起到很大的激励作用。另外,我国近年来在各界的推动下,已经颁行过有关法律与政策,但很不完善。因此,迫切需要对慈善法规政策加以完善。

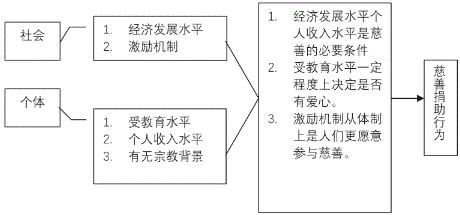

图5

本研究主要要回答以下的几个问题,分别是:

1.到底是什么原因影响了慈善的发展,个人的因素有哪些,社会的因素又有哪些?

2.有没有什么方法能解决现在的问题?

本研究将先以规范研究和按理研究的方式进行,希望从15到20个个案中验证本架构,并发现与撷取可能的新论点。

若经由上述分析后能验证上述架构的推论,则将进一步发展相关的问卷以进行数量化的验证研究。

五、研究方法和研究途径

为了检验上述假设,我们采取的研究方法是:

1.规范分析:

将对前人的成果进行理论到理论的分析。

2.案例分析:

将向收集一定数量的关于慈善的具体案例,找出分析单位,进行分析和编码。从案例中得到影响慈善事业发展的因素。

3.实证分析:

?封闭式的问卷法收集资料,之后再对此料进行统计分析(问卷见附录)

?收集已有的统计资料,对已有的统计资料进行再分析。

为提高代表性,同时为了减少误差,将采取分层抽样的方法来确定样本。

将中国分成4大区域:

?沿海地区(上海、江苏、浙江、广东、福建、海南、山东、河北、北京、天津)

?中部地区(湖南、湖北、江西、安徽、山西、陕西、内蒙古)

?西部地区(广西、云南、贵州、四川、重庆、甘肃、青海、宁夏、西藏、新疆)

?东北地区(辽宁、吉林、黑龙江)

在每个区域中随机抽样出3到4个省市,再从被抽中的省市随机抽出一定的18岁以上的人组成样本。问卷将采取邮寄的方法寄出。每地区回收率要保证在80%,否则将不作为有效的样本使用。

研究途径:假设演绎法

六、论文提纲

范例中省略,但作业中要写

七、可能存在的问题

1.由于资金不足,很多需要资金购买的资料都不能及时到位。

2.由于抽样范围较广,可能样本的回收率不能保证,无法有效利用到全部的样本。

3.由于接受调查的人群广泛,可能无法保证调查结果的准确性。

八、研究进度

本研究的进度安排大体分为准备与启动、调研、统计分析资料和总结与结题四个阶段。课题启动后,预计用7个月左右的时间,完成本项研究。

1.准备与启动阶段:研究计划书,用时1月左右。

2.调研阶段:向各个省市发放和回收调查问卷,组织调研人员进行规范和案例研究,用时2个月左右。

3.统计分析资料阶段:将回收上来的资料进行编码和分析。用时3个月左右。

4.总结与结题:完成本次研究,拿出研究成果。用时1个月左右。

九、参考文献

1.葛扬、李晓荣:《 西方经济学说史》,南京大学出版社,20##年版

2.马伊里、杨团:《公司与社会公益》,华夏出版社,20##年版

3.王立新:《美国传教士与晚清中国现代化-近代基督新教传教士在华社会文化和教育活动研究》,天津人民出版社,1997年版

4.阮仁泽,高振农(主编):《上海宗教史》,上海:上海人民出版社,1993年版。

5.吴义雄:《在宗教与世俗之间:基督教新教传教士在华南沿海的早期活动研

究》,广州:广东教育出版社,20##年版。

6.何晓夏,史静寰:《教会学校与中国教育近代化》,广州:广东教育出版社,1996年版。

7.尹伯成主编:《西方经济学简明教程》(第四版),上海人民出版社出版20##年7月第1版。

8.《WTO体制下的中国税收法治》主编 刘剑文 副主编 魏建国 撰稿人 刘剑文 宋丽 魏建国 李建人 王晶 翟继光 史学成 北京大学出版社 20##年3月第一版

9.[美]P. B. 弗斯顿伯格:《非营利机构的生财之道》,科学出版社,1991年版

10.[英]尼古拉斯·巴尔、大为·怀恩斯:《福利经济学前沿问题》,中国税务出版社,20##年版

11.[英]尼古拉斯·巴尔: 《福利国家经济学》,中国劳动社会保障出版社,20##年版

12.[美]巴比艾尔:《社会学研究发发基础》(第八版),华夏出版社,20##年版

13.Myrna Wulfson, The Ethics of Corporate Social Responsibility and philanthropy Ventures, Journal Business of Ethics, Klower Academic Publish. Carnegie, 2001。

14.Robert J. Barro, Nothing Is Sacred, CITIC PUBLISHING HOUSE, 2003.

15.Anthony. Giddens&Mitchell Duneier, Sociology, Norton,2003

16.Astrid Forland, “Norway’s Nuclear odyssey,” The Nonproliferation Review4 (Winter 1997), 2 November 1999 <http://cns.miis.edu/npr/forland.htm>

附录

调查问卷

编号

尊敬的先生/女士:您好!

为了进行科学研究,了解中国的慈善事业参与情况,我们在全国范围内进行这项问卷调查。问卷填答不记名,对您的答案我们也将严格保密。请在您选择的方框内打勾。

非常感谢您的参与、合作!

1.您的年龄:

18-19岁 20-29岁 30-39岁 40-49岁 50-59岁 60岁以上

2.您的文化程度:

小学 初中 高中/中专/技校 大学本科 研究生及以上

3.您的就业状况:

有工作 已经退休/还在上学 下岗了/没有工作

4.您目前的收入(每月):

500元以下 500-1200元 1200以上-2000元 2000元以上到4000元 4000元以上-10,000元 10,000元以上

5.您是否信仰任何宗教:

信仰 不信仰

6.您是否热衷于慈善事业?

热衷 不太热衷 不热衷

7.目前各类捐助活动否太多了?

还太少了 还可以 不知道 确实太多了

8.您捐款的平均频率大约为:

从不 每年一次 每季一次 每月一次 每周一次

9.您每年捐款的数目大约是多少?

10元以下 10元-100元 100元以上-500元 500以上-1000元 1000元以上-10,000元 10,000元以上

10.你希望政府出台捐款退税政策吗?

希望 无所谓 不希望

11.如果有捐款退税政策请问您会比以前更积极的捐款吗?

q会 q不会

-

研究生学习计划

研究生三年的学习计划进入研究生阶段感觉和本科学习有相当大的差别走进研究生学习新阶段我必须以端正的学习态度正确的学习方法迎接新的生活…

-

研究生学业计划书

汽车与交通工程学院研究生学业计划书姓名赵业淼班级动力0802联系方式150xxxxxxxx20xx年4月20日戴尔卡耐基说过一个人…

-

硕士学习及研究计划

硕士生个人研究和学习计划表学院所历史文化学院年级20xx级专业学科教学研究方向中学历史教学指导教师张岩副教授姓名于宝林填表日期20…

-

硕士学位研究生课题研究计划书

北京大学医学部博攻读士学位研究生课题研究计划书硕研究生学号年级院部专业导师课题研究开始日期年月日北京大学研究生院医学部分院培养办公…

-

如何写研究生申请和大学院入试的研究计划书

如何写研究生申请和大学院入试的研究计划书txt30生命的美丽永远展现在她的进取之中就像大树的美丽是展现在它负势向上高耸入云的蓬勃生…

-

研究计划书写法与范文

写研究计划书的若干问题注意事项写研究计划书不是用体而是要用考等文体研究计划书的主要内容1在本科阶段对哪方面的学问感兴趣这个要结合你…

-

研究计划书范文

研究计划书范文经济学私現在大学外国語学院日本語学科四年生年月日本国際教育協会奨学生採用交換留学生大学留学日本語専攻勉強優秀成績得語…

- 博士研究计划书范本

- 研究计划书范文

-

科研课题计划书(上册)

申请课题领域类别打申请编号立项编号江西省卫生计生委中医药科研课题申请合同书上册课题名称申请单位申请人通讯地址邮政编码电话传真电子信…

- 研究计划书模板