案例分析报告

案例分析报告

一、研究目的

税收是我国财政收入的主要部分,在进入新世纪,中国面临着巨大的挑战,必须要求与经济发展紧密相关的税收发展满足要求。此外,由于税收具有聚财和调控功能,因而在实现经济发展中起着重要作用。可见研究影响税收的因素有着重要的经济意义。由经济理论分析可知,国内生产总值GDP与税收的高低有着密切影响,当GDP增加时,税收也会增加,他们之间具有正向的同步趋势。分析研究二者的关系有利于我们更清楚的认识国内经济的发展与税收收入的提高息息相关,从而以提高国内生产总值GDP为出发点,提高税收收入,促进经济的健康发展。

二、模型设定

我们研究的是国内生产总值GDP与税收的关系,被解释变量为税收收入(Y)。除了国内生产总值GDP(X)的影响,影响税收的因素还有很多,如财政支出、固定资产投资额、商品零售价格指数等,我们将其他变量及随机因素的影响均归并到随机变量的u中。在此,我们选择不同地区的GDP作为解释变量(X)进行分析。

下表是中国20##年各地区税收 和国内生产总值GDP的统计资料。

和国内生产总值GDP的统计资料。

单位:亿元

根据X与Y之间的散点图(图1)可以看出他们的变化趋势是线性的,由此建立各地区税收Y与国内生产总值X之间的一元线性回归模型

三、回归结果以及检验

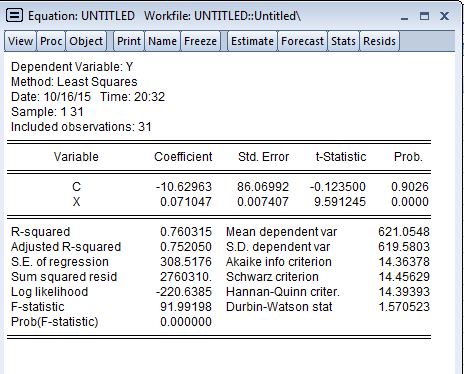

假定模型中随机误差项 满足古典假定,运用OLS法估计模型参数,结果如下:

满足古典假定,运用OLS法估计模型参数,结果如下:

由此可知,税收Y随GDP变化的一元线性回归方程为:

= -10.63+0.071Xi

= -10.63+0.071Xi

(86.07) (0.007)

t=(0.12)(9.59) R2=0.7603 F=91.99 D.W. =1.57 RSS=2760310?????

斜率的经济意义是:20##年,中国内地各省区GDP每增加1亿元时,税收平均增加0.071亿元。

四、t检验和拟合优度检验

因此,从参数的t检验值看,斜率项显然不为零,但不拒绝截距项为零的假设。另外,拟合优度R2=0.7603 表明,税收的76%的变化也以由GDP的变化来解释,因此拟合情况较好。表得SE(β0)=86.06 t(β0)=-0.1235 SE(β1)=0.0074 t(β1)= 9.591

查表得t0.025(29)=2.045 因为t(β0)<t(29) 所以不拒绝H0:β0=0; t(β1)>t(29)所以拒绝H0:β1=0 表明GDP对税收有显著影响。Prob(F-s tatistic)=0.000000 说明模型整体显著。

第二篇:案例分析报告格式

案例分析报告格式

?封面

?摘要(200字左右):对公司面临问题、主要战略和策略进行概括

?目录

1. 背景(200字左右)

(行业、企业、产品及服务的发展历程和现状)

2. 企业目前需解决的主要问题

(要说明存在以上问题的原因及解决这些问题的重要性)

3. 形势分析

3.1外部宏观环境分析

l 政治法律环境

l 经济人口环境

l 社会文化环境

l 技术自然环境

3. 2 行业分析

?行业增长状况

?行业竞争状况

?行业五种力量对比模型分析

3. 3竞争对手概况

l 各竞争对手目前的战略分析

l 各竞争对手未来的战略预测

l 各竞争对手的优劣势分析与评估

3.4 顾客分析

l 顾客是谁

l 购买什么

l 什么时间购买

l 在何处购买

l 怎样购买

l 为什么购买

3.5 企业内部环境分析

l 优势

l 劣势

4、SWOT 分析

从SWOT分析的结果来看,SO1和SO9可直接关系到营销核心战略的选择;SO3、SO4、SO6、SO7、SO8、ST1则指导企业广告和促销策略;SO5是产品多样化策略的重要考虑因素;ST2是企业市场定位策略的一部分;ST3则是企业渠道策略核心思想。

5 营销战略方案

5.1 竞争战略(在低成本/差异化/市场集中的战略中作选择,说明理由)

5.2 市场细分(用两个以上的标准进行细分,用图表对市场细分的标准、各个细分市场的顾客特征进行说明)

5.3 目标市场的选择(解释公司欲进入哪些细分市场及理由)

5.4 市场定位

6、营销策略与实施

6.1产品策略(要求:利用BCG矩阵、产品生命周期分析解释采取策略的理由)

?BCG矩阵分析

?产品生命周期分析

?产品组合策略及理由

?产品包装策略及理由

?品牌策略及理由

6.2定价策略

l 公司销售额、成本和利润分析

l 定价导向及理由

l 具体定价策略及理由

6.3渠道策略

?目前的渠道目标、渠道设计分析

?未来的渠道目标、渠道设计及理由

?渠道成员选择方法及理由

?渠道成员激励措施及理由

?渠道成员的评估方法及理由

6.4 促销策略(结合3。4顾客分析的结果讲明实施这些策略的理由)

?目前的促销策略分析

?未来的促销目标和促销组合策略及理由

?广告策略(5M)及理由

?推销人员的管理方法及理由

?公共关系的开展途径及理由

?销售促进活动的设想及理由

7、结论

简要概括一下你提出的建议将如何解决公司面临的主要问题和次要问题,建议公司应该在今后如何做以及这些做法将如何改善公司的景况。

-

分析报告模板

XXXXXX分析报告姓名学号专业设计题目20xx年12月20日1本题目的研究意义国内外研究现状水平和发展趋势例文基于Web的现代管…

-

经营分析报告模板

月度经营分析报告20xx年1月编制部门编制人审核审批发放范围公司领导各部门其它发放形式邮件信息化文件其它打印目录第一部分公司月度运…

-

分析报告

光大银行绩效分析报告备注本报告所选择的三家对比银行为兴业银行民生银行及中信银行可比组均值采用总资产加权平均计算得来1光大银行简介中…

-

分析报告

医学装备故障维修情况的分析报告近年来随着社会的发展推动了医院全面的进步为了更好的为患者提供优质服务医学装备在其中扮演了重要的角色医…

-

个人分析报告

国家职业资格全国统一鉴定心理咨询师文章国家职业资格二级文章类型个人分析报告文章题目自我成长分析与职业行为分析报告姓名曲璐明身份证号…

-

撮镇镇上半年税源分析

20xx年上半年撮镇镇税收收入情况报告一、上半年税收收入完成情况按财政口径计算:1-6月份撮镇镇总税收13704万元。完成全年任务…

-

20xx年度税源分析报告

20xx年度税源分析报告经济决定税收,展望20xx年地税工作,冷静分析,经济形势不容乐观,税收任务要达到23%的增长目标,困难巨大…

-

8月份税收分析报告

XXX8月份税收分析报告(20xx年x月x日)上半年,XX在区委、区政府的正确领导和关怀下,在区国、地税、财政、工商、投促等职能部…

-

税源专业化管理调查报告

关于苏州吴江、相城地税局开展税源专业化管理的调查报告20xx年,针对税源管理面临的新形势和新问题,总局研究提出了税源专业化管理的设…

-

东丽国税20xx年税收调查分析报告

东丽国税20xx年税收调查分析报告影响增值税税负的因素分析按照市局的工作要求收入核算科对20xx年税收资料调查数据进行了汇总和分析…

-

毛概实践报告案例分析答案

毛概实践教学报告书案例分析一、两个洋节看落差1.先进文化,应当是适应先进生产力发展要求、代表最广大人民的根本利益、顺应人类文明发展…