负值计划完成率的计算

特殊情况下计划完成率的计算技巧

作为统计、财务等管理部门的工作人员在计算计划完成率时,经常会遇到计划数是极小值或负值的情况,每当此时,往往我们按常规方法计算出的计划完成率要么很大,要么完成率正好与实际情况相反,使我们无法正确评价计划执行情况。如表1所示:

表1:X公司下属3家工厂20xx年年度预算及完成情况

上表中的计划完成率是按照正常公式计算得来,公式如下:

年初(或调整)计划完成率=实际完成÷年初(或调整)计划

可以看到上面计算结果存在如下几个典型问题:

注①:负值计划完成率计算:A工厂年初利润计划为-300,实际完成为-7000,未完成计划,但计算结果却是2333%,远远超过计划;调整利润计划为-8000,实际完成-7000,实现减亏,完成计划,但计算结果却是88%,显示未完成计划;C工厂调整利润计划为-1000,实际完成1100,扭亏为盈,完成计划,但计算结果却是-110%,显示未完成计划。

注②:极小值计划完成率计算:B工厂调整利润计划为1,完成10,完成了计划,计划完成率的计算结果为1000%。这样的计划结算看似没有问题,与实际相符,但是这个计算结果真的没有问题吗?让我们来看看B工厂经营规模,是否能从中发现问题。B工厂年初销售收入计划是80000,调整计划与是70000,利润计划从30调整到1,从数字上看是个盈利的计划,但从其销售收入规模上看,实际上是个保本经营的计划。如果按照3%的利润率计算(股东投资收益率最低也要高于存款利率,否则股东建设工厂的投资款还不如直接存到银行或买国债拿利息,还没有风险),利润也应达到2100万元。所以,计划无论是30还是1,均与0或-30没有本质的区别。调整利润计划为1,实际完成为10,从实际情况来分析,计划完成率高于100%,

但最高也不会达到110%,而上表计算结果是1000%,虽然数值计算正确,但却没有实际意义。

从笔者多年来工作中,注意到,多数人在遇到以上问题时,往往会采取如下办法:负值计划完成率干脆不计算,极小值完成率要么也不计算,要么按常规公式计算出结果,而不管其是否与实际情况相符。

那么负值或极小值计划完成率到底能否计算呢?本文将就此问题提出一个办法,来解决这个困绕我们多来的难题。

一、“不允许值”概念的引入:

我们先来看一个例子:

图1:简单的“不允许值”

-100 0 100

如图1:当利润计划为100、完成为0时,实际计划完成率为0%。也就是说,当计划为100时,我们理应完成100以上,使计划完成率达到100%以上;当计划完成率低于100%时,也是可以理解的,因为市场莫测、人的能力也不同,但计划完成可以无限低吗?当然是不行的。一般来说,计划完成率为50%时,可以理解为,职业经理人员只完成了50%的工作量;当计划完成率为0时,可以理解为经理人相当于什么也没干;当利润值为负、计划完成率低于0%时,相当于经理人不仅什么都没干、没给股东创造效益,还损失了股东的利益。那么0就是股东给予职业经理人最低的极限值,即“不允许值”。

图2:“不允许值”的引申:真正的“不允许值”

-200 -100 0

从图1中,我们已经初步认识了“不允许值”这一概念,下面再作进一步的引申。如图2:由于股东已投资了企业,当市场不好,或股东为了扩大市场,而牺牲暂时的利益,把利润计划定为-100,并同经理人约定,只要完成-100的减亏目标即视为完成计划,即计划完成率为100%;亏损达到-200时,相当于计划完成率为0%,也就是说,-200就是“不允许值”。

不允许值就是股东对经理人完成计划的最低的极限要求。一般来说,当计划数

据是较大的正数时,不允许值就是0;当计划数为较大的负数时,不允许值可以取计划值的2倍,或用其它方法确定(下文将详细讨论);当计划数为0值时(极小的正值或负值也应视为0值),不允许值应确定为一个合理的负值,何为“合理”,也将在下文详细讨论。

二、如何确定“不允许值”

还以表1中数据为例,说明不允许值的确定办法有以下几种:

1.加成法:

当计划值为负,且计划值的绝对值较大时,可以简单地将计划值乘以2即可得到不允许值。如:A工厂利润调整计划为-8000,不允许值即为-8000×2=-16000。

2.利润率法:

当计划值为0值或较小时,可以用行业销售收入利润率(如:机械制造行业一般可取3-5%)计算出利润的绝对值,再加个负号即可。如:B工厂调理利润计划为1,不允许值为-70000×3%=-2100。

3.经验法(也可称为协议法):

不论计划值为较大的负值或极小值,当股东和经理人认为:用以上两种方法计算出的不允许值不符合对经营实际情况的理解时,可以由股东与经理人通过对经营状况的认识以及对所从事行业、业务的经验判断,共同协商确定一个合理的完成计划的最低极限值,即不允许值。

注意:不允许值的是一个近似值,针对同一事项不同的人可能确定不同的不允许值,确定不允许值最重要的是计算结果符合当事人对业务实际情况的理解与判断。

三、如何计算计划完成率

还以图2为例,当计划为-100时,如果按加成法确定不允许值为-200,完成分别为-100、-50、-200时,计划完成率分别计算如下:

? 完成为-100:计划完成率=[-100-(-200)]÷[-100-(-200)]=100% ? 完成为-50:计划完成率=[-50-(-200)]÷[-100-(-200)]=150% ? 完成为-200:计划完成率=[-200-(-200)]÷[-100-(-200)]=0% 通过以上计算,可以总结计划完成率的计算公式如下:

计划完成率=实际完成量÷计划量×100%

=(实际完成值-不允许值)÷(计划值-不允许值)×100%

图4:用“不允许值”计算计划完成率图示

不允许值-200 计划值-100 实际完成值-50 计划量100

实际完成量150 引入不允许值后,表1中数据的计划完成率变为:

表2:引入不允许值计算的计划完成率

注①:A工厂年初计划为-300,调整计划为-8000,实际完成-7000,调整计划完成率为113%,但年初计划完成率为-2133%。虽然理论计算没什么问题,但-2133%似乎缺乏实际意义。其原因主要是:虽然仅从数字上看,-300不是一个极小值,但相对于A工厂150000的销售收入计划来说,300实际就是一个级小值,300仅占150000的0.2%,一般正常经营的机械行业的企业,其利润率应在3~5%。

由此得出结论:确定利润数是否是极小值,应参考企业经营规模——销售收入的大小。如果判定为极小值,那么就应引入不允许值计算计划完成率。不允许值的确定可参考按-3--5%的利润率计算。

另外,对于有不同计划(年初计划、调整计划)的同一完成数,计算不同计划的完成率时,尤其是各的计划数相差较大时,应考虑使用同一不允许值。表2中,A工厂可以统一使用调整计划的不允许值-16000,由此计算出的年初计划完成率应

为[-7000-(-16000)]÷[-300-(-16000)]=57%。

注②:B工厂的年初计划与调整计划分别为30、1,根据销售收入70000-80000的规模计算,均应视为极小值,不允许值应在-2100~-3500或-2400~-4000。

注③:当单独计算C工厂的年初计划完成率时,可以直接计算;当同时计算其年初计划完成率与调整计划完成率时,也可以调整为同一不允许值。

表3:调整不允许值后计算的计划完成率

笔者按:负值、极小值计划完成率的计算是统计、财务人员多年来一直难以解决的问题,很少有理论书籍提及此问题,本人在互联网了上查阅了大量资料,也咨询了国家统计局的专家咨询热线,很难找到满意的解决方案。出于对自己工作的热爱及多年来对此问题的思考,在此做一总结,希望热心于此的同仁能提出不同的批评与意见,借以抛砖引玉,共同创新发展。如有热心同行需要提出不同意见与批评,敬请联系:likai@。

福田雷沃重工本部计划财务部 李凯 20xx年3月9日

第二篇:计划数为负值时达成率计算

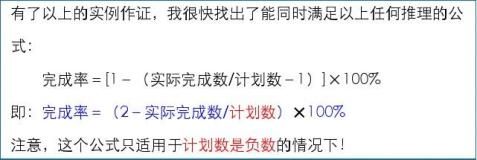

假设计划数是亏损100万,即-100,分别出现以下情况:

1、实际亏损120万元,即-120,实际比计划多亏损20万元;也就 等于:实际比计划少赚20万元。显而易见,完成率就是80% 完成率=[2-(-120/-100)] ×100%=80%

2、实际亏损60万元,即-60,那么实际比计划少亏损40万元;也 就等于:实际比计划多赚40万元。显而易见,完成率就是140% 完成率=[2-(-60/-100)] ×100%=140%

3、举个极端的情况,实际不但没亏损,反而盈利50万元,那么实际 比计划少亏损150万元。也就等于:实际比计划多赚150万元。显 而易见,完成率是250%。

完成率=[2-(50/-100)] ×100%=250%