资金计划管理制度

资金付款流程及计划管理制度

随着公司日新月异经营规模的扩大,资金付款内容日趋复杂,付款金额增加,这无形加大公司资金管理和运作的难度。同时由于资金付款涉及面广,不仅面向公司内部各个用款部门,而且面对众多的供应商和客户,各方面处理不好,很容易引起误解,甚至会影响公司形象。从公司资产安全和服务好各部门及客户、供应商几方面考虑,以及将来为公司计划考核,经营业绩考核管理打下基础,现根据公司实际情况、本着量入为出,方便、可行、效率的原则,对资金计划管理作如下简要规定:

一、人员组织保证

1、财务部门总负责资金的具体计划安排,具体落实公司资金管理政策,同时负责对各用款部门资金计划员的培训和业务指导。

2、财务会计负责具体实施各种批准的资金计划,办理具体的付款事宜,编制每月资金计划。

3、各资金用款部门应配备专职的资金计划员。资金计划员名单应到财务备案,资金计划员接受会计业务指导,并及时向自己主管领导汇报部门资金落实情况,同时负责客户协调沟通工作。

二、计划审批

1、资金计划原则分为年度计划、季度计划、月度计划和周计划。公司执行月计划和周计划相结合的计划模式。每项资金计划必须是严格可执行的计划。

2、各种资金计划必须由总经理、分管副总、经理书面审批,根据需要总经理、分管副总、经理可以书面委托其他人员代理审批,审批责任有授权人承担。

3、计划内资金项目落实过程中,对于各用款部门按计划提交的付款审批单,计划内资金,按照公司审批流程进行审批付款。

4、部门员工账务报销或者对外支付款项,必须提示是否计划内资金或者计划外资金。

5、对于计划外资金,原则上不予安排支付资金。计划外资金使用,必须由总经理、分管副总审批签字后,亦即追加资金计划后,财务方可予以及时办理。

6、当月资金计划额度只对当月资金计划有效。月末,当月未经支付的资金额度不再安排审批,下一月份重新资金计划流程安排。

7、对于部门特殊事项以及不可控因素,执行差别因素处理办法,但必须包含在计划内,或者提示备注。

三、资金计划的编制

1、各资金用款部门计划员根据本部门下月份业务开展需要和项目用款紧急程度,编制资金用款申请表,资金用款申请表必须由部门负责人审批签字后提交给财务部。

2、需要财务部会计提供客户和供应商的最新往来账余额的,应对财务部门提出书面或口头要求,财务部门应及时办理。

3、销售部门提交收款计划,明细具体收款及款项落实来源计划,收款计划必须由部门负责人审批签字后提交给财务部。

4、财务部根据各个用款收款部门的资金计划编制下月资金付款计划,统筹资金安排。

四、计划编制时间

1、年度计划:每年11月30日、各资金用款部门计划员向财务部门提交下年度计划。

2、季度计划:根据公司管理情况,暂不做计划安排。

3、月度计划:每月25日前,各资金用款部门计划员向财务部门提交下月计划。财务部门根据各部门资金计划汇总编制公司总体计划,每月30日提交资金计划,报董事长、总经理审批。

4、周计划:由于公司管理情况,包括在月计划中。

5、财务部门负责将批准执行的资金计划自批准之日起2日内反馈给资金用款部门。

6、财务部门不负责直接向客户解释付款安排事宜。

五、资金编报职责

1、资金计划是公司安排资金,筹措资金的前提,资金成本、资金的时间价值也是公司资金计划考虑的首要条件。各个用款部门务必深思熟虑,妥当安排资金计划。每月资金计划的准确性,准确率,计划外资金使用情况将纳入公司部门责任人业绩考核指标。

2、相关资金付款部门必须按照合同及其他文件,结合下期业务开展情况,认真仔细编制部门付款计划,在规定的期限内报送资金计划,逾期引起的一切相关责任由资金付款部门承担。

3、资金用款部门负责延报计划引起的一切责任,同时对数据填报质量负责,填报主观失误及部门审核失误,将追究部门责任人责任。

4、财务部门负责资金筹集和统筹调度,承担安排失误及反馈延误的责任。

5、财务部门对编制计划所需提供的资料负责,并对准确性负责。同时出纳负责及时按计划付款。

六、特殊说明

财务部负责对本制度的解释。以前与本规定的相悖的制度作废。本制度自批准之日起执行。

附件:1、资金计划表(经营通用表)

2、工程部门可以根据自己情况使用“经营通用表”或者自己部门情况编制资金计划表格式

3、销售部门可以自己根据销售回款情况编制明细回款计划表

第二篇:资金计划管理制度(草拟)

资金计划管理制度(草拟)

一、 目的。

为了及时地反映各部门资金流入与需求、财务部门合理按排资金,管理者详细了解资金流动,让公司资金安全、高效地流通,特制定本制度。

二、 定义与解释。

1、 资金计划管理:为了满足资金使用者、资金管理者、资金所有者的需求,在使用资金前所做的有规划、有预计的计划与管理。

2、 资金计划表:以收付实现制为基础,借荐现金流量表的固有格式,制定地有助于资金计划管理的表格。(这与费用预算表有所不同)

三、 相应流程。

具体资金计划管理流程如下:

1、 各部门根据具体情况,每月月末滚动向财务中心提交以后三个月资金需求表格(见附件)。

2、 财务中心复核、汇总各部门资金需求,并编制公司资金计划表(见附件)。

3、 公司总经理审批相关部门资金需求及公司资金计划。

4、 各部门使用资金时,财务中心需对借款单进行审核

(1)计划内使用资金经财务经理签字后,可直接借款。

(2)计划外使用资金需经财务经理\财务总监审核,总经理审批之后方可借款

5、 财务中心根据各部门资金及使用情况,编制资金计划及使用表,并就“计划外资金使用情况”作重点披露。

四、 部门提交资金计划表格及时限

各职能部门提交表格及时限如下表:

五、 资金计划执行情况考核。

1. 财务中心每月针对各部门资金计划执行情况进监督,原则上计划金额与实际支付金额差异率不得超过±10%。

差异率=(实际金额-计划金额)/计划金额*100%

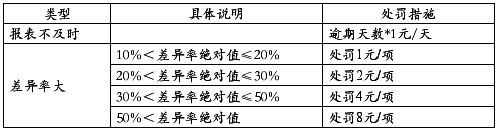

2. 报表不及时以及计划表不准确,对部门负责人进行相应处罚。

(1) 未按规定时间上交报表,逾期按1元/天进行处罚.(从每月6日起计算)

(2) 计划金额与实际金额差异处罚如下:

六、 相应表格附后。

拟定:我可波罗

20##年5月19日

注:此表由财务中心汇总编制.

注:此表由连琐\菜式\营销\财务填写!

注:1.此表由所有资金需求部门填写. 2.工资\保险费\工会经费\职工教育经费由人力资源部填写总额,其他部门无需填写. 3.水电费\工程款由设备填写总额,其他部门无需填写. 4.材料款由采购部填写,其他部门无需填写.

注:1业务类型:(1)工程款;(2)货款;(3)运输费. 2.此表由设备部\采购部\车队填写。

注:1.此表由财务中心汇总编制

2.差异率=(实际金额-计划金额)/计划金额*100%

-

资金计划管理制度

XXXX控股集团有限公司企业标准资金计划管理制度(试行)Q/XXXX09.01.01-20051目的为了做好资金计划的编制,合理使…

-

公司资金计划管理制度

资金计划管理制度一目的规范公司资金计划管理程序确保资金的有序调配提高资金的使用效率预防财务风险降低财务成本保障公司经营业务顺利有序…

-

资金计划管理办法(最终版)

资金计划管理暂行办法第一章总则第一条为了加强对公司货币资金的内部控制和管理保证货币资金的安全提高货币资金的使用效率根据中华人民共和…

-

资金计划管理办法

嘉峪关宏电铁合金有限责任公司货币资金计划管理办法嘉峪关宏电铁合金有限责任公司管理文件管理20xx002号宏电铁合金公司货币资金计划…

-

资金计划管理制度

资金计划管理制度征求意见稿目录一目的二范围三资金计划的编制原则四职责与要求五资金计划的执行六资金计划的考核七附则一目的为规范资金计…

-

财务会计工作总结及工作计划

20xx年,我在公司领导的关心支持下,在同事们的帮助协作下,按照国家《会计法》以及金融管理规范的一系列要求和文件精神,做好自己的本…

-

20xx年财务 资金 个人总结(排版)

20xx年上半年工作总结20xx年财务工作要一如既往地做好日常财务核算工作,加强财务管理、推动规范管理和加强财务知识学习教育。做好…

-

20xx财务个人工作计划范文

20xx财务个人工作计划范文20xx年将是我公司经营发展新的历史时期也是新的关键阶段作公司一名财务系统的工作人员应该有自己责任感使…

- 财务资金使用计划表1

- 财务部资金主管职位说明书

-

20xx年行业帮扶移民项目资金计划落实情况通报

关于20xx年市直部门、单位帮扶移民项目资金计划落实情况的通报市直机关各部门、各单位,中央、省属驻X各单位:今年以来,市直机关各部…