厦大金融学毕业论文格式样板自考

(样本)

自考《金融学》本科毕业论文

中国宏观税负的地区比较分析

指导教师:××× 职称:×× 学生姓名:×××

学 院:经济学院

系:金融系

准考证号:××××××××

联系电话:×××××××

通讯地址:××××××

邮政编码:××××××

20xx年12月××日

中国宏观税负的地区比较分析

[摘要] 本文引入衡量不平等性的塞尔(Theil)指标,通过对中国东中西部地区税负差异的比较分析,发现了区域经济增长与宏观税负水平的不均衡性,即经济低增长却高税负,经济高增长却低税负;全国税负总的不均衡性这几年基本等到控制,但三个地区间的税负差异在逐年增大。同时,笔者分析了我国各地区税收负担差异形成的原因,并提出相应的对策和建议。

[关键词] 宏观税负;地区差异;塞尔指标

~ 1 ~

The comparative analysis on the macro-tax-burden of regions in China

Abstract:This paper introduces the Theil index which could measure the inequality properly. Through the comparative analysis on the tax-burden differences of the eastern, midland, western regions in China, the author finds that the disequilibrium between the growth of the economy and the level of macro-tax-burden, i.e. lower growth of the economy with higher tax-burden and higher growth of the economy with lower tax-burden. The disequilibrium of tax-burden in China has been controlled recently, but the tax-burden differences of these regions have increased year after year. At the same time, the author analyzes the reasons why tax-burden differences of these regions come into being and puts forward some countermeasures and advice.

Keywords: Theil index macro-tax-burden difference in regions

~ 2 ~

目 录

一、我国各地区的税负差异????????????????????????1

(一)塞尔指标的引入??????????????????????????1

(二)对中国地区间税负差异的实证分析??????????????????3

二、我国地区间税负差异的成因分析????????????????????5

(一)产业结构的影响??????????????????????????5

(二)所有制结构差异影响????????????????????????5

(三)税收政策的影响??????????????????????????6

(四)财政体制因素的影响????????????????????????7

三、解决地区税负差异的思考和建议????????????????????7

(一)加快经济发展,在中西部培育新的经济增长极?????????????7

(二)加大产业结构的调整????????????????????????7

(三)调整西部地区所有制结构,逐步缩小东西部差距????????????8

(四)规范税收政策,深化税制改革????????????????????8

(五)规范财政体制,加强中央与地方关系?????????????????8

四、结语????????????????????????????????9

五、致谢语--------------------------------------------------------------10

六、参考文献????????????????????????? ????11

~ 3 ~

中国宏观税负的地区比较分析

税收是国家财政取得收入的最主要渠道,税收不仅可以保证国家机器的正常运行、政府职能的顺利实施,而且还可以调节国民经济的发展,使国民经济沿着健康快速的轨道运行。宏观税负是指一国的总体税负水平,一般用一定时期内的税收总量占GDP的比重来反映。宏观税负的高低表明政府在国民经济总量分配中集中程度的大小,也表明政府社会经济职能及财政职能的强弱,它是政府制定各项税收政策的重要依据。19xx年新税制实行以来,税收年均增长17.5%,绝对额每年递增1200亿元。无疑,税收的突飞猛进壮大了国家财力和中央的宏观调控能力,但由于地区经济差距和税制设计等方面的原因,近年来,我国地区间税收负担与经济增长的关系呈现出一种“倒挂”的现象,即东部地区经济发达,经济增长速度快而税负轻,西部地区经济落后,经济增长速度慢反而税负重。超常的税负严重制约着西部地区的经济发展,经济发展的严重滞后进一步影响西部地区税收功能的发挥,从而又形成下一轮经济的超常税负,阻碍了区域经济的协调发展。

一、我国各地区的税负差异

我们按经济发展水平与地理位置相结合的原则,将全国31个省市区划分为三大经济地区,其中东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个沿海省市区,中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省区,西部地区包括内蒙古、重庆、四川、贵州、云南、西藏、广西、陕西、甘肃、青海、宁夏、新疆12个省市区,并对1997—20xx年间的宏观税负作分析。

(一)塞尔指标的引入

塞尔(Theil)指标从信息量与熵的概念出发,考察研究对象的不平等性和差异性。设u是事件A发生的概率P(A)?u,已知这个事件发生的信息量设为h(u),h(u)应是u的减函数,因为知道越不容易发生的事,需要的信息量越大,考虑

h(u)?log(1/u)

如有n个事件,发生的概率分别为u1,u2,u3,?un,那么这种情况下的期望信息量(也称为熵)

H(u)??uilog(1/ui)

i?1n

· 1 ·

中国宏观税负的地区比较分析

熵也越大。如果把ui看作是属于第i个收入单位的收入份额,则H(u)ui的值越接近1/n,

是一种反映收入差异的不平等尺度。收入分布越均匀,H(u)就越大,若绝对平均,即所有单位收入都相等,都等于1/n,则H(u)取得最大值logn,塞尔把logn?H(u)定为不平等性指标,即

T?logn?H(u)??uilog(nui)

i?1n

若把塞尔不平等性指标应用于东、中、西部地区税负的不平等性,则可得某一范围A的不平等性指标:

IA??A[Gi/Aln(wA/wi)]

其中?A是对属于所考察范围A的i求和,Gi/A是第i个单位在所考虑A内的GDP份额,

wA是所考察范围A内的税负水平,wi(?ti/gi)是A范围内第i省的税负水平。在塞尔指标中,对数的底数为特别标明,一般可取为自然对数或常用对数,也可以选用其他正数为底。选取不同底数,塞尔指标只相差一个常数因子。因此,塞尔指标只有相对意义而

e为底),个体之间越接近,塞尔指标值越小;塞尔指标值越大,

(以下略)????????

(二)对中国地区间税负差异的实证分析

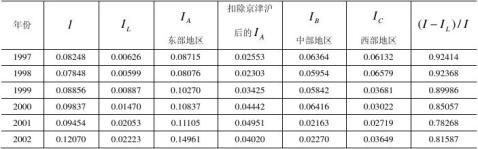

由表1可看到各地区的内部情况。东部地区的税负差异最大,除19xx年略有下降之外,其余5年均持续增长(以下略)????????

表1 以GDP为权数的塞尔指标

资料来源:有关年份《中国统计年鉴》、《中国税务年鉴》

· 2 ·

中国宏观税负的地区比较分析

从平均意义上讲,西部经济每增长1%,承受的税收负担为122.2%,而东部8省区和中部经济每增长1%,承受的税收负担为99.28%和92.26%。这说明西部经济承受的税负是东、中部的1.23倍和1.32倍,其反差可见一斑。

综上,结合各地区的经济发展水平与各自的税负上比较分析,东部直辖市的经济发展水平高,税收贡献大是理所当然。东部经济发达,经济增长速度快而税负轻,而西部经济发展水平落后,承担的税负却相当繁重,地区间税收负担与经济增长的关系所呈现

二、我国地区间税负差异的成因分析

(一)产业结构的影响

长期以来,我国对第一产业、第三产业采取鼓励发展的政策,因此这两大产业发展较快,但由于长期的低税制,其所作的税收贡献不及第二产业(第二产业所带来的税收收入约占总收入的50%)。京、津、沪的第一产业比重仅为3.67%,第二产业接近50%,这就不难理解三市的税负远高于其他地区的原因了。再者,东西部的产业不均衡,见表3,20xx年,西部地区重工业比重比东部地区高6.76个百分点,轻工业比重低,而东部轻工业占其工业总产值的近一半。根据统计资料表明,近几年来,在东中西部地区产业构成中,东部轻工业比重上升趋势明显比中、西部平均快6个百分点,参照表1所表明的——自19xx年以来,东部地区的塞尔指标值由0.10270上升到 0.14961,增幅为45.68%,而东西部分别下降了157%和0.87%,可见,产业结构是影响地区间税负差异的原因之一。

(以下略)????????

(二)所有制结构差异影响

不同经济性质的企业承受的税负不平衡。一般而言,国有企业高于非国有企业,内外资企业实行两种不同的所有税制,且外资企业享有更多的税收优惠。我国的现状是,西部以国有大中型企业为主,东部地区民营、外资、股份制企业占大多数,非国有化程度高。见表4,东部地区规模以上非国有工业企业占工业总产值的份额约为西部的2倍,达72.14%,且近几年来东部非国有比重不断上升;而西部有不断下滑的趋势,中部则增长幅度有限,中西部区域都低于全国的平均水平。20xx年到20xx年,东部地区增幅为6.01%,中西部增幅分别为3.74%和-3.12%;同期,东部塞尔指标值的差异变动为0.0412,而中西部分别为-0.0415和0.0063,可见,各地区所有制结构的变动差异部分地造成各地区塞尔指标值的差异,从而影响着地区间税负的差异。

总体说来,中部和西部的非国有化程度低,不能享受到国家税收的特殊照顾,还要

· 3 ·

中国宏观税负的地区比较分析

承担较重的负担,税负的不平等造成了税负状况与经济发展状况的“倒挂”现象,加剧了地区间的不均衡性。

(以下略)????????

(三)税收政策的影响

现行税收制度中,消费税的征收范围所覆盖的产业,主要集中在西部地区,且税率较高,特别是对西部地区的一些支柱产业,如烟、酒行业,苛税重,客观上造成西部地区税负偏重。在税收收入构成中,消费税收入所占比重西部地区明显高于东、中部地区。如19xx年,东部为7.7%,中部为11.6%,西部为13.3%,其中东部的浙江、江苏仅为5.2%和6.4%,而西部的贵州、云南为25.8%、37.1%,后者高出前者竟达20-30个百分点。

(以下略)????????

(四)财政体制因素的影响

在税收经济关系中,税收主要由经济决定,但我国税收体制更多地受财政体制的制约。在现行财税制度下,财政支出预算刚性地决定了税收收入预算,往往出现政府支出规模有多大,就要求有多大规模的税收收入。西部财政收支缺口大,客观上激发了增加税收的内在冲动,为弥补财政支出的缺口,“以费代税”、“以费取税”,除乱收费外,还任意追加税收计划,导致许多地方出现“空转”、贷款缴税、包税等现象,加重了税收负担,影响企业发展,最终伤及税源,减少预期税收收入。再者,税收增收部分中央拿

,

地方只得小头,

东部一些经济发达、税源充足的地区在完成任务后不愿再多收,财政年鉴》数据计算,西部地区近几年预算外收入占GDP的比重都大于东、中部地区个百分点以上,大量预算外资金的存在,侵蚀税源并影响了税收收入,从而造成了

三、解决地区税负差异的思考和建议

(一)加快经济发展,在中西部培育新的经济增长极

经济决定税收,税收源于经济。经济发展水平的高低是制约宏观税负的瓶颈。目前,我国的生产力水平东西差距大,要缩小东西税负的差距,关键在于大力发展生产力,努力提高综合效益,促进企业技术进步,特别要加大向中西部倾斜的力度,配合西部大开发战略,通过建立项目所在区域的增长极,以点带面,带动周边地区经济的增长与繁荣,促进西部经济大发展,相应的税基就扩大了。

· 4 ·

中国宏观税负的地区比较分析

(二)加大产业结构的调整

促进产业结构的转型和升级离不开政府财政的支持。政府要进一步推动传统产业的技术改造和高新技术产业的发展,在具体的财政政策措施的调整上,一是要加大对农业结构调整的投入力度,通过多种财税优惠政策引导和鼓励金融机构加大对农业的投入,为农业经济结构的合理化提供必要的资金保证;进一步完善农业社会化服务体系,搞好产前、产中、产后服务。二是充分运用好财政贴息手段,引导社会资金开发西部的高新技术产业领域,给该产业的发展提供雄厚的资金后盾,使传统产业部门在技术改造缺乏资金的情况下,能够以国家信用作支撑获取金融机构的贷款,充分调动企业进行技术改造的积极性。

(三)调整西部地区所有制结构, 逐步缩小东西部差距

首先,要加快西部地区乡镇企业发展步伐。我国西部地区经济发展速度不快, 其中一个重要原因是乡镇企业发展严重滞后。为了加速其发展, 第一, 必须用好中央对西部地区乡镇企业的扶持资金;第二, 搞好乡镇企业的东西合作;第三, 搞好西部地区小城镇建设, 小城镇是乡镇企业的载体, 小城镇建设必然推动乡镇企业的发展;第四, 发展特色农业,这样,既可充分利用农业资源, 提高农业经济效益, 又有助于打破传统农业的自给自足状态, 为乡镇企业的发展提供优质原材料, 推动乡镇企业的发展。其次,大力发展外商投资企业,引进外部的人才优势,技术优势。

(四)规范税收政策,深化税制改革

在实现经济持续增长的基础上,完善税收政策体系,为各区域经济的发展提供公平有序的环境。其主要措施包括:

1. 实现以区域性税收优惠为主向以产业性优惠为主转变,解决区域税负与产业不均衡的矛盾。建立规范的转移支付制度,以反映经济发展水平和税源的差异,形成不同地区的公平税负格局。

2. 尽快统一内外资企业所得税,将外资企业的税收政策向国民待遇靠拢。

3. 扩大消费税税基。随着经济的发展和居民消费观念的转变,对高档消费品的消费已远超出目前消费税收的征收范围,特别是在经济发达的东部沿海地区,所以适当扩大税基,在补充国家财政收入的同时也能减缓地区差距的拉大。

(五)规范财政体制,加强中央与地方关系

首先,关于分税财政体制中的共享税,应该采用国际通行的税基分享、分率计征的办法,即中央政府统一确定税基,不同层次政府分率计征。这种办法可以使中央和地方收入都能随经济发展而自动稳定增长,使各级政府财政收入具有一定的可预见性。其次,地方政府的非税收入也要逐步规范化。一是取消地方政府和事业单位的预算外资金,将

· 5 ·

中国宏观税负的地区比较分析

其纳入征税范围,接受本级人民代表大会审议、批准和监督。二是对地方政府提供的公共服务进行正确定价,合理收取使用者付费,弥补其投资成本,作为正税的必要补充。

四、结 语

(注意:内容较长的“结语”部分才需要单独作为一个大部分。简短的结语可紧接正文后面另起一段即可,并在段落开始处加上“综上所述”之类的概括词语,以示突出。)

本文通过引入塞尔(Theil)指标,比较分析了中国东中西部地区税负差异,发现区域经济增长与宏观税负水平的不均衡性,得出的结论是:全国税负总的不均衡性这几年基本等到控制,但三个地区间的税负差异在逐年增大。同时从产业结构、所有制结构、税收体制、财政体制方面,剖析了我国各地区税收负担差异形成的原因,提出了相应的对策和建议。

文章的创新之处在于(以下略)????????

致谢语

参考文献

[1]刘溶沧,赵志耘.中国财政理论前沿[M]. 北京:社会科学文献出版社, 2000.

[2]高鸿桢.我国各地区农民收入差异实证研究[J].厦门大学学报,1995(2).

[3]张伦俊,陆建华.地区税收负担与经济发展的均衡分析[J]. 统计研究, 2001,(9).

[4]罗明华.西部地区宏观税负分析[J].贵州财经学院院报,2001,(2).

[5]张焕明.我国农村居民消费水平地区性差异的实证分析[J].经济科学,2002,(5).

(以下略)??????

各位同学:定稿的论文请严格按上面的范本格式排版(可采用将论文内容直接剪贴到范本中的方式完成),不能缺少各个基本项目。特别注意以下各点:

(1) 请按以上格式写作和修订论文稿(包括字体、字号、段落格式等均已设置妥当,

无须更改)。

(2) 每段首行缩进2字符(汉字)。需要时,序号编排依次用:首先“一、二、三??”,

其次“(一)(二)(三)??”,“1. 2. 3. ??”等等。注意,西文后勿用中文标点,如“1、”应作“1.”;反之,“一.”应作“一、”等等。一般不要用Word的“自动编号”和“自动缩进”格式。单独的标题行后不要有标点符号。

(3) 正文的页码必须从第1页开始编排,直到文章末尾。摘要页和目录页的页码应

· 6 ·

中国宏观税负的地区比较分析

单独编(或不要页码亦可)。封面不应有页码和页眉文字。

参考文献范例:

参考文献

[1]

[2]

[3]

[4]

张胜利:《用新的发展观编制“十一五”规划》,学术月刊,2003(11)~学术杂志论文的范例 刘建国:《优化结构促经济快速协调发展》,光明日报,2004-04-21,第六版 ~报纸文章的范例 严正义:《福建经济社会发展与预测蓝皮书》,福建人民出版社,2002 ~参考书籍的范例 厦门市发展计划委员会:《厦门市国民经济和社会发展第十个五年计划纲要》, ~网页文献的范例

其他有关要求请参看教务处颁发的“本科论文规范”

· 7 ·

-

大学毕业论文格式与范文

石河子大学毕业论文题目:内部审计促进公司有效治理的理论分析院(系):石河子大学商学院财政金融系年级:20级专业:会计学班级:会计2…

-

大学毕业论文格式模板 免费下载

大学毕业设计论文页面设置论文版心大小为155mm245mm页边距上26cm下26cm左25cm右2cm行间距20磅装订线位置左装订…

-

本科毕业论文格式模板

XXXXXXXXX初号华文中宋或毕业设计字号二号宋体四号宋体小三号楷体指导教师XX教授专业电子商务级班准考证号论文作者XXX小三号…

-

大学毕业论文格式范文

目录第一章为绪论内容包括选题意义和背景主要研究内容论文章节安排第二章一般为背景内容的介绍如AS400RPG等第三章为系统的总体设计…

-

大学毕业论文格式标准范本

附件3毕业论文格式标准范本浙江广专业毕业论文论文题目二号黑体居中学生姓名三号黑体学号三号黑体指导教师三号黑体专业三号黑体年级三号黑…

-

厦门大学寒假社会实践论文(调研报告)排版格式

厦门大学寒假社会实践论文(调研报告)排版格式一、封面排版要求:社会实践成果编号:xmushsj20xx(校团委填写)寒假社会实践论…

- 厦门大学20xx年最新实习报告模板

-

厦门大学外文学院学期论文格式

学期论文格式规范以及体例要求论文全文必须包括以下内容Abstract摘要IntroductionConclusionWorksCi…

-

大学毕业论文格式

经济学院本科生毕业论文撰写规范细则20xx版20xx05090749一论文印装毕业论文用纸在教务处网页下载A4纸打印页眉左侧为安徽…

-

厦门大学 毕业论文格式模板

厦门大学20xx级毕业设计论文页面设置论文版心大小为155mm245mm页边距上26cm下26cm左25cm右2cm行间距20磅装…