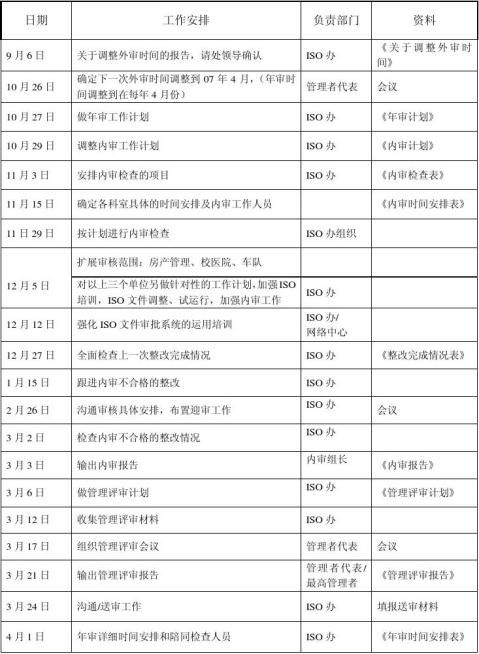

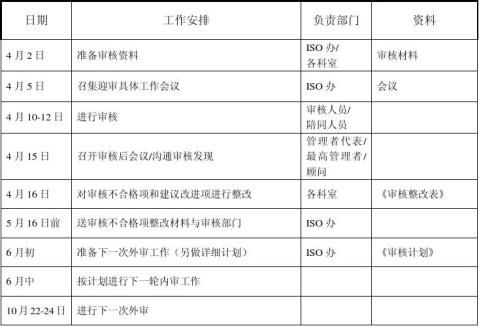

20xx年度审核工作计划

ISO 20xx年度审核工作计划

编制:张三芸 审核:朱伦 审批:陈少刚

ISO办公室 2006-10

第二篇:20xx年度内部控制工作计划

标准水务有限公司

二 0一0年度内控计划

1、导 言

2、20##年度内部控制工作目标

3、20##年度控制项目说明

4、内控资源分配情况

5、后续控制的必要安排

6、风险评估过程

一、导言

XX股份有限公司内控部工作计划是按照西安天安制药股份有限公司《内部控制部管理制度》、《内部审计制度》、《内部会计控制制度》、《内部控制工作手册》而制定的。内控计划是以风险为基础,采用了风险评估等方式,确定了本年度内部控制工作目标和内控的工作重点,除例行常规的内控任务外,同时亦考虑对员工反映的重点问题进行审核。

20##年度控制计划是在广泛征求各部门的意见,充分考虑了公司各部门的意见和建议以及公司实际情况后确定的。

20##年控制计划中的控制项目将在目前已有的控制资源上完成,包括一名内控经理,一名内控专员。

此外,20##年控制项目是基于目前的风险评估,这些项目将受到未来风险评估变化的影响。

二、20##年度内部控制工作目标

20##年度内控部工作目标将紧紧围绕公司生产经营和管理工作中心,按照董事会制定的年度工作总体思路和主要经营目标,在公司内部为董事会和管理部门提供客观的审核和检查服务,以内部控制部门的宗旨为使命,确保履行我们的服务与监督职能。

我们的目的就是协助董事会建立良好的公司治理机制,并对公司各级管理部门有效履行职责提供审核、意见和建议。

内控部20##年的发展目标,将强化内控部监督与服务职能,扩大内控部的服务范围,并通过内部培训提高内控人员的业务分析能力,提高业务技能,同时注重改进我们内控方法和内控技巧。

三、20##年度控制项目说明

鉴于各部门实际情况不一,确定的控制项目不同,现对其分述如下:

(一)内部控制综合管理体系、药品安全管理体系审核

审核级次:一级(年度重点项目)

审核安排:优先

审核目标:检查各部门运作、内部控制系统和药品安全管理体系,测定是否遵守已确定的政策、程序、标准及其他内部控制制度,并评价控制的适当性和效果性。

审核内容:

内部控制综合管理体系和药品安全管理体系覆盖的所有部门和标准条款;授权批准体系、经营风险控制体、内部报告控制体系、质量管理体系覆盖的所有部门。

审核程序:

1、向各部门询问,并发放相关调查问卷;

2、抽查有关的文件和记录;

3、作符合性测试。

(二)采购环节项目控制

审核级次:一级(年度重点项目)

审核安排:优先

审核目标:检查采购物流部运作和内部控制系统,测定是否遵守已确定的政策、程序、标准及其他内部控制制度,并评价控制的适当性和效果性。

审核内容:

1、确定重要原料和物品的采购是否从多个符合条件的供应商那里取得详细的报价单,并确定是否向批准的供应商订货;

2、评价供应商的信誉情况、所提供产品的质量和价格以及能否及时供货;

3、确定公司采购物流部经理和职员与批准的供应商之间是否存在潜在利益冲突;

4、是否制定采购计划并由授权的主管按采购计划进行审批,是否有书面定单提交。

5、是否由独立于采购部门和会计部门的人员对收货数量进行审核;

6、原材料出入库记录是否完整;

7、对购入原材料和货物而发生的应付账款的记录是否采取良好的控制。

审核程序:

1、向采购物流部经理和采购人员询问,并发放相关调查问卷;

2、抽查有关的购货文件和记录;

3、对所有可获取的购货文件记录的审批授权情况进行测试。

4、对所有可获取的文件记录的审批授权情况进行测试。

(三)销售收入环节项目控制

审核级次:一级(年度重点项目)

审核安排:优先

审核目标:检查销售部运作和内部控制系统,测定是否遵守已确定的政策、程序、标准及其他内部控制制度,并评价控制的适当性和效果性。

审核内容:

1、确定产品销售收入的记录是否完整;

2、确定产品销售退回、销售折让是否经授权批准,并及时入账;

3、确定产品销售收入发生额是否正确;

4、确定产品销售收入在会计报表上的披露是否恰当。

审核程序:

1、获取或编制产品销售收入明细表,复核其加计是否准确,并与明细账和总账的余额核对相符;

2、核对销售发票、销售合同、销售订单所载明的品名、规格、数量、价格是否一致;

3、检查销售合同、赊销是否经核准;

4、检查销售退回与折让手续是否符合规定,是否按规定进行了会计处理;

5、抽查销售业务的原始凭证(发票、运货单据),并追查至记账凭证及明细账,确定销售收入是否真实,销售记录是否完整;

6、抽查一定时期内的销售发票,检查其是否连续编号、有否缺号,作废发票的处理是否正确;

7、实施截止日测试,抽查资产负债表日前后的销售收入与退货记录,检查销售业务的会计处理有无跨半年度现象,对跨年度的重大销售项目应予以调整;

8、验明产品销售收入是否在损益表上恰当披露。

(四)公司预算编制项目

编制级次:(年度重点项目)

编制安排:优先

编制内容:

1、根据预算委员会制定的年度经营目标分解各部门的子目标;

2、综合、平衡、控制、调整部门预算草案,并编制整体预算,

3、对所有的调整事项作出书面说明;

4、编制财务预算,即利润预算、资产负债表预算、资金预算及现金流量表预算。

(五)常规性例行审核

审核级次:一级

审核内容:现金项目审核、

存货项目审核

审核安排:每旬

审核目标:

现金审核项目:确定货币资金的收支及增减变动的记录是否完整,确定货币资金内控截止日余额是否正确;监督企业遵守现金管理制度和结算制度,维护财经法纪防止舞弊,保护资金安全完整。

存货审核项目:确定存货实际结存金额和盘盈盘亏金额;确定存货跌价准备的本期计提数。

(六)突发性审核

审核级次:一级(临时性例外审核)

审核安排:视风险程度及项目的重要性程度而定

审核目标:按公司董事会或公司管理部门要求,达到相应的审核目标和审核目的。

四、内控资源分配情况

审核资源的分配是基于内控部一名内控经理,一名内控人员而完成的。安排具体审核项目的时间是在征询了被审核部门意见的基础之上而确定的。

五、后续控制的必要安排

内控部将执行公司内部控制计划。

我们有责任对内控报告中认为有问题的每一控制项目实施后续审核,安排相关后续审核计划、审核范围和目标,实施相关后续审核程序,其目的是确定有无采取纠正措施,向公司董事会和管理层报告这些措施,并评价它们对纠正审核过程中发现的缺陷的效果。

同时,我们有责任和义务发送与后续内控有关的报告。

六、风险评估过程

内控部基本按照公司实际状况,针对公司所属部门的实际情况,拟定20##年内控计划。

以上20##年度内控计划呈公司董事会批准。

标准水务有限公司

内控部

20##年1月33日

-

公司20xx年度内部审计总结与下年度审计工作计划的报告提纲

关于20xx年内部审计工作总结及20xx年工作计划的报告20xx年,公司内部审计部门围绕公司“”主题认真履行了内部审计的监督、管理…

-

XX年度审计部工作计划

XX年度审计部工作计划按照企业内部控制基本规范公司内部审计制度以及国家的法律法规规章制度制订XX年度审计计划内部审计工作以增加组织…

-

集团20xx年度内部审计工作计划

集团有限公司20xx年度内部审计工作计划一指导思想20xx年内部审计工作将紧密围绕集团公司发展目标树立以监督促治理的审计理念坚持围…

-

公司年度内部审计工作计划

深圳市XX集团股份有限公司20xx年度审计工作计划20xx0119162124转载一集团公司内部审计工作总体思路1今后5年公司审计…

-

20xx年度内部审计工作计划()

20xx年度内部监察审计工作计划一指导思想20xx年是公司开展内部监察审计工作的开局之年牢固树立以监督促治理的审计理念坚持围绕中心…

- 实验室年度内部审核计划表 2

-

年度内部质量审核计划表1

宁波吉腾电器科技有限公司QJT21401年度内审计划编制批准日期宁波吉腾电器科技有限公司QJT21402内部质量审核实施计划编制人…

-

20xx年度内审计划

20xx年度内审计划No20xx01LSQR82203一审核目的1评价公司质量环境职业健康安全管理体系是否持续符合GBT19xx1…

-

20xx年度内部审核计划及日程安排

有限公司Page1of2内部审核计划司所确定计划的安排符合ISO9001标准的要求及ISO14001标准的要求是否得到有效实施和保…

- 年度内部审核计划

-

深圳市XX集团股份有限公司20xx年度审计工作计划

深圳市XX集团股份有限公司20xx年度审计工作计划一集团公司内部审计工作总体思路1今后5年公司审计工作的总体目标是由传统的财务收支…