创业计划书财务部分附表

销售收入预测(12个月)

销售和成本计划

现金流量表

第二篇:01创业计划书 财务

XXXXX创业计划书

联系人:

学 校:

学 院:

班 级:

电 话:

地 址:太原市万柏林区瓦流路66号

邮 编:030024

E- mail:

太原科技大学

二零一三年十月

创业团队简介

团队名称:

团队宣言:

团队LOGO:

目 录

(供参考)

第1章执行总结

第2章项目介绍

2.1 项目描述

2.2 技术来源

2.3 生产流程

2.4 生产设备

2.5 材料来源

第3章市场分析

3.1 市场调研

3.2 需求分析

3.3 竞争分析

3.4 市场细分

3.5 目标市场

第4章经营战略

4.1 公司精神

4.2 经营理念

4.3 战略目标

4.4 竞争战略

第5章营销策略

5.1 产品策略

5.2 价格策略

5.3 销策略

5.4 促销策略

第6章运行机制

6.1 公司法律形态

6.2 织结构

6.3 要职责

6.4 本制度

第7章初期运作

7.1 公司选址

7.2 工作准备

7.3 人员招聘

7.4 运作时间计划

第8章 财务预测

8.1 资本结构

8.1.1 资金来源

1. 股本结构与规模

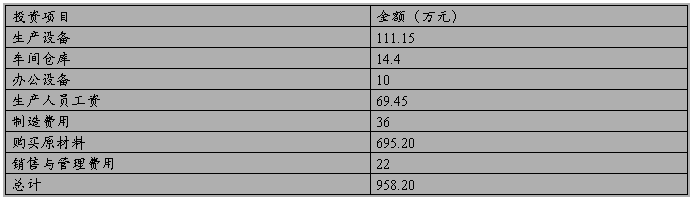

公司成立时注册资本为1000万元,其中:风险投资700万,占70%。自筹资本300万。

8.1.2 资金运用

公司经过融资后,资金主要用于购建固定资产,购买生产所需的材料、支付工资、制造费用、销售与管理费用等。

表 12 投资项目

8.2项目分析

8.2.1主要财务假设

(1)项目期初投资为投资年度年初一次投入;

(2)收入在年末取得,成本、费用、税金等均在年末发生;

(3)产品经研究开发已成熟,具备技术上可行性,可以批量生产投放市场

(4)与项目分析有关的成本,价格等指标均为确定值; ?

(5)以五年为限对项目进行评价;

(6)在确定项目的现金流量时,只考虑全部投资的运动情况,而不区分自己资金和借入资金等具体形式的现金流量。所有资金都视为自有资金看待; ?

(7) 在盈亏平衡分析中,将销售费用和管理费用都看作固定成本。

(8) 固定资产按平均年限法折旧,假设无净残值。

(9) 假设公司当年现金收入为总收入的60%,剩余40%下年收回。

(10)按税后利润10%提取盈余公积金,20%分配红利。

(11)银行借款利率7.29%。

(12)行业折现率12%。

8.2.2投资分析

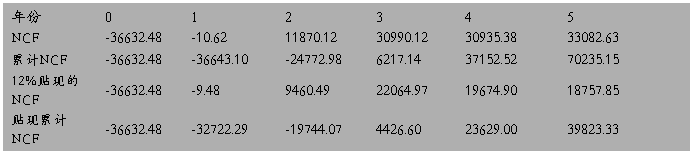

1. 投资项目现金流量的估计 (单位:万元)

2.项目评价

2.1 投资净现值

净现值是反映投资项目在建设和生产服务年限内获利能力的动态指标,其计算 公式为:

式中:NPV为净现值;NCF为在t期末现金净流量;k为折现率,假设为12%。

得:NPV=69948.72

根据以上公式得出NPV=>0,所以该项目是可行的。

2.2 内含报酬率

内部收益率(IRR)是项目净现值为零时的贴现率,内部收益率大于资本成本率寿命该项目可行;反之,则不可行。内部收益率满足以下公式:

令NPV=0,计算得IRR=56.79%,

远高于项目资本成本12%,投资方案可以接受。 ?

2.3获利指数

PI=NPV/C

? 计算得到PI=1.91

? 获利指数大于1,投资方案可行。

2.4投资回收期

静态回收期:2+(24772.98/30990.12)≈2.8(年)

动态回收期:2+(19744.07/22064.97)≈2.89 (年)

投资回收期=2.8年,而同行业投资回收期平均水平一般为5年,低于同行业平均水平,值得投资。

上表数据根据投资现金流量表取得

综上分析,该项目可行。

2.3.经济利润原因分析

由于该产品属于高科技产品,附加值较高,而且市场上没有类似产品或替代品,根据调查市场容量很大(参见项目产品市场与竞争)。潜在客户很多且需求量巨大,所以项目可以产生大量经济利润,即投资净现值(NPV)远大于零。

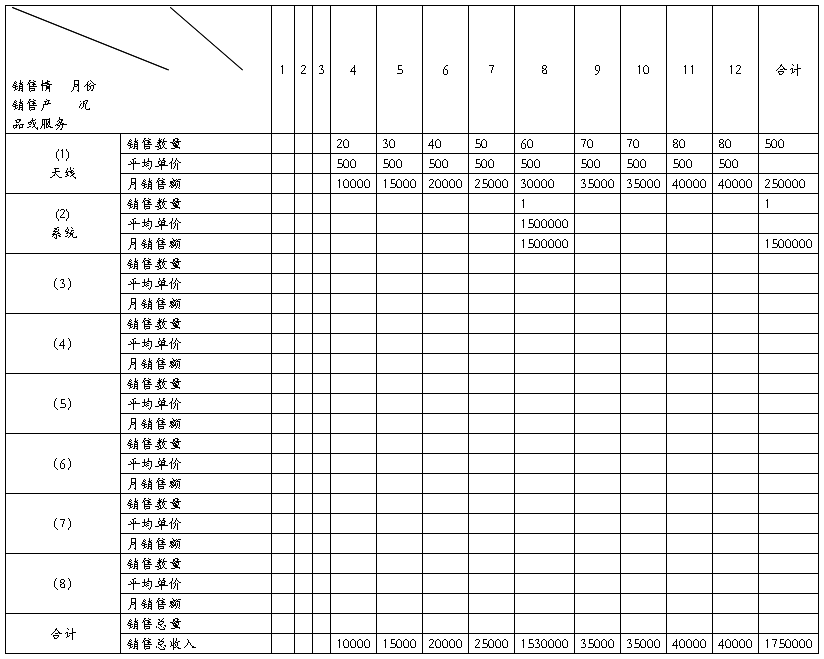

8.2 销售预测

见附表:销售预测及销售收入预测

8.3 成本预测

见附表:成本预测之单位产品计划表,因为每年的产量依据预计的销量来制定并组织生产,处于动态,故预计的成本为平均成本。

8.4 利润预测

见附表:利润计划表及利润表。

8.5 投资回收预测

见上文投资回收预测。

第9章风险管理

9.1 风险分析\

9.1.1风险综述

投资存在风险主要有这几个方面,财务风险,材料损耗,产品安全及损耗,市场风险,人力资源管理风险以及不可抗力(自然危害,国家政策等)

投资存在风险主要有这几个方面,财务风险,材料损耗,产品安全及损耗,市场风险,人力资源管理风险以及不可抗力(自然危害,国家政策等)

财务风险可分为先期投资资金筹措风险和经营过程中的财务投资风险;

投建过程中人员监理不周的管理风险;

市场扩展经营风险和企业项目经营管理上的综合风险等。

本企业投资项目为科技研发型项目,存在很大风险,其中产品本身的生产就存在很大风险,作为精密仪器的制作,出现失误的可能性很大。如今,信息技术化设备的市场高报酬,高风险。

9.2风险预防

9.2.1投资有风险,我们需谨慎

高风险,才会有高报酬。我们不能因噎废食,而且,有些风险是可以合理规避的。

⑴做好先期项目市场调研和项目资金的预算,控制项目资金用度,控制各方面的生产成本,合理利用每一笔钱,获得最大化利益。

⑵搞好项目质量和进度的监理;还要在运营阶段及时调整经营方式和经营方向,搞好经营期间软件方面的建设。

⑶做好员工福利人性化管理,让每一位员工都心甘情愿的为企业努力,有集体荣誉感。

⑷注重企业信誉的建设。

⑸时刻关注市场信息,同时以最快速度做出正确决策。

⑹关注国家关于经济方面的政策。

附录

1. 公司章程

2. 财务报表

一、排版要求

作品须用A4(210×297mm)标准、70克以上白纸,一律采用单面打印;作品页边距按以下标准设置:上边距(天头)为:30 mm,下边距(地脚)25mm,左边距和右边距为:25mm;装订线:10mm;页眉:16mm,页脚:15mm。

⒈ 页脚

从作品正文部分开始,用阿拉伯数字连续编页。

⑵ 字体与间距

作品正文字体为小四号宋体,字间距设置为标准字间距,行间距设置为1.5倍。

⑶ 创业计划书叠放顺序

⑴ 封面。

⑵ “执行总结”,黑体三号,居中,下各空一行。内容用楷体小四。

⑶ “目录”,黑体三号,居中,下各空一行。内容用楷体小四,列明二级标题。格式如下:

“一、标题内容

(一)空格,标题内容”

⒋ 正文。文章标题,黑体三号,居中,下空一行。正文内容宋体小四。

一级标题“一、”黑体四号,独占行,末尾不加标点。

二级标题“(一)(空格)”黑体小四,独占行,末尾不加标点。

三级标题“1、”黑体小四,独占行,末尾不加标点。

四级以下标题“(1)”,“①”宋体小四,末尾加标点。后面直接写正文。

⒌ “参考文献”楷体三号,居中,下空一行。参考文献内容用楷体小四。正文中用[1]标注在需参考文献内容的右上角。

⒍ “参考文献”楷体三号,居中,下空一行。内容用楷体小四。顺序为:序号“1、”,书名,作者,出版社,日期,版次。所有文献按照先中文后英文和出版先后的顺序排列。

二、排版步骤

⒈清楚格式:全选,清除格式

⒉首行对齐:首行对齐,每段结束显示段落标记

⒊ 字体字号:全选,选择宋体,小四

⒋ 行间距:1.5倍

⒌ 插入页码:首页不显示,起始页为0

⒍ 处理标题:1—3级

⒎生成目录:1—2级

⒏更新页码:右键,更新域

三、数字序号

-

创业计划书财务模块

在我们公司开始初期,注册资金为200万元,由合作伙伴江西日报、团队出资和其他企业入股组成。其中风险出资按各自出资的百分比计算在公司…

-

如何写作创业计划书的财务部分

创业计划大赛如何写作创业计划书的财务部分写作财务部分一般要求在创业计划书财务部分应该将如下信息呈现给风险投资家营业收入和费用现金流…

-

创业计划大赛财务分析

编号:挑战杯20##年大学生创业计划竞赛XXXX超声科技有限责任公司XXXXTechnologyCo.,Ltd财务分析目录财务分析…

-

创业计划书财务分析

财务分析1资金需求说明公司成立时每位股东出资15万共为60万初期资本2资金投入计划预计第一季度购买厂房生产线用于产品研发开拓市场共…

-

创业计划书财务部分怎么写

创业计划书财务部分怎么写资产负债表的预算通常很多企业是不做的最主要的原因就是其不确定性预算出来的资产负债表很可能不能反映一定时期的…

-

创业计划书的组成部分

创业计划书的组成部分创业计划书一般包括:执行总结,创业背景和公司概况,市场调查和分析,公司战略,总体进度安排,关键的风险、问题和假…

-

物流公司创业计划书第一部分 概述

物流公司创业计划书第一部分概述一背景美国专家预言本世纪将是物流的世界谁掌握了物流就等于掌握市场的主动权我国近些年物流业发展迅速形成…

-

SYB创业计划书 diy 蛋糕房 完整版第一部分

创业计划书企业名称创业者姓名日期通信地址邮政编码电话传真电子邮件一企业概况主要经营范围我创办的是魔法蛋糕坊主要提供原料工具场地专业…

-

创业计划书财务部分怎么写

创业计划书财务部分怎么写资产负债表的预算通常很多企业是不做的最主要的原因就是其不确定性预算出来的资产负债表很可能不能反映一定时期的…

-

创业计划书营销管理部分

据统计我国每年约有超过一万的14岁以下儿童伤亡与交通事故死亡率高于欧美2倍多清华大学汽车碰撞实验室的数据显示使用儿童安全座椅可以减…

-

大学生校园餐厅创业计划财务分析书2

大学生校园餐厅创业计划财务分析书系部名称信息工程系专业班级姓名学号目录第一部分餐厅基本情况介绍第二部分餐厅经营理念经营模式和经营策…