个人家庭理财策划书

个人家庭理财策划书

理财规划书的假设前提

本理财规划建议书的计算均基于以下假设条件:

(一) 年通货膨胀率为5%

通货膨胀是指社会上一般物价水平持续普遍上升的现象,通货膨胀将导致您手中的货币的实际购买力下降。反应通货膨胀水平的指标成为通货膨胀率。金剑通货膨胀目标设定在4%左右,但年初以来通货膨胀一直高于这一目标水平。加之,消费价格指数增速加快,我们在完成该理财规划书时保守假设通货膨胀率为5%

(二) 定期存款的年利率为3.5%

我国目前的定期一年期的存款利率为3.5%。近期,央行几次对利率作出调整,未来预期仍有加息可能,但确切时间无从估计。

(三) 货币市场基金年收益率为2%

货币市场基金主要投资于短期债券,央行票据,债券回购,大额存单等具有良好流动性的货币市场工具,《货币市场基金管理暂行规定》规定,货币市场基金投资组合平均剩余期限(久期)不得超过180天。货币市场基金投资成本低,时很好的短期资金理财产品。近期由于央行持续收紧银根,令货币市场基金的收益率收涨船高。此外,基准利率的提高也让改基金更为重视定存这一投资品种。

(四) 债券年收益率为3.5%

现阶段债券市场主要是指投资凭证式国债和记账式国债,凭证式国债主要在银行柜台购买,记账式国债在深,沪证券交易所交易。所以可以预见今后我国债券市场必将迎来大的发挥在那基于,尤其是企业债券,在本理财建议书中,为了您的财务安全和理财目标的可实现性,我们宝石的假设债券投资年收益率为3.5%

(五) 股票型开放式基金年收益率为20%

股票型基金投资对象具有多样性,由于易受股票市场的波动影响,具有较大的风险,但其收益率则相对较高。我们一般可以假设长期的股票投资收益率为10-30%。但更具今年国内宏观形势和金融态势来看,股市长时间处于低迷状态,短期内上升的可能性不大。所以,我们保守的假设今年股票型开放式基金的年收益率为20%。

一. 家庭基本情况和现状分析

(一) 家庭基本情况

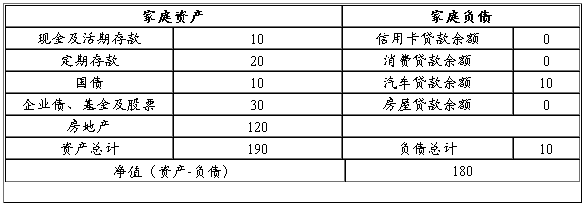

1. 家庭资产负债情况(单位人民币:万元)

2. 年度性收支状况(单位人民币:万元)

3. 每月收支状况(单位人民币:元)

4. 全家保险状况(单位 人民币:万元)

(二)家庭现状分析

1.家庭财务状况比例分析

结余比率=年结余/年税后收入

= (4250*12+40000)/[(5000+2000)*12+40000+10000]=67.91%

本指标主要反映客户提高其净资产水平的能力,参考值为30%,该家庭的数值为67.91%,说明其提高净资产水平的能力很高,其储蓄意识也比较强。

投资与净资产比率=投资资产/净资产= 70/190=36.84%

本指标主要反映客户的投资资产占净资产的比率,参考值为50%,您的指标为36.84%,偏低,主要原因在于自用房地产价值占总资产的比例很高。

清偿比率=净资产/总资产=180/190=94.74%

本指标主要反映客户综合偿债能力的高低,常值保持在50%以上,由于该家庭的数值为94.74%。说明偿债能力极强,但是并没有充分利用自己的信用额度,提高资产的整体收益率。

负债比率=负债总额/总资产=10/190=5.3%

本指标与清偿比率一样反映客户综合偿债能力的高低,您的数据值极低,与清偿比率反映了同样的问题。

即付比率=流动资产/负债总额=10/10=100%

本指标反映客户利用可随时变现资产偿还债务的能力,参考值为70%,该家庭的数值为80%。说明其可随时变现资产偿债能力很好。但该数值极端偏高表明客户叫注重流动性资产,财务结构尚不合理。

流动性比率=流动性资产/每月支出=10/0.275=36.37

本指标反映客户支出能力的强弱,常值为3左右,您的指标已经达到36.37,说明您的资产可以用来支付未来36各月的支出。

总体分析您的各项指标,说明您的财务结构还不尽合理。您非常关注资产的流动性,流动性资产完全可以应付负债,但过多的流动资产占用资源,没有很好的利用杠杆效应提高资产的整体收益性,应提高投资比率,丰富投资品种。

2.客户财务状况预测和总体评价

客户家庭现在正处于稳定阶段,子女即将大学毕业,步入社会,预期家庭总体收入会有一定程度的增长。随着客户年龄的增长,各项支出也会有所增加,例如旅游支出,医疗费用支出等。

总体来看,客户属于中等收入家庭,结余比率较高,储蓄意识很强;综合偿债能力很好,资产负债情况和安全。到那其财务结构的缺陷在于:比较注重流动性资产,投资比率不高,以致资产的整体收益性不高。家庭防御能力极弱,一旦遭遇突发事件,现在的生活水平无法继续保持。

3.客户的风险偏好测试和投资经验

根据我喊的风险偏好测试问卷(测试问卷见附件1)的得分,赵女士属于足智稳健型投资者,夫妻双方都偏好股票类金融投资产品,也有足够的投资经验。

二.客户理财目标

(一)短期目标:对客户手中的流动资产进行规划,准备充分的现金一应付日常支出的需要,将其余部分分散投资,以提高资产的整体收益率。

(二)中期目标:

1.风险管理和保险规划:家庭保障目前只有社保,社保是基础的保障,必须配以商业保险完善家庭风险隔离墙。商业保险中,应以意外险和健康险为主。建议增加赵女士及其先生的保障,孩子已成年,应调整保障的险种和额度。

2.消费支出之购置房屋规划:为了满足孩子以后婚嫁所需,预计在两年内在浦东添置一套120平方米的二手房屋,拟投资资金为160万元。

3.投资规划:家庭原有的活期,定期和国债及每月结余的资金,应考虑分散投资股票型,平衡性和货币基金,以期提高总体资产的收益率。

(三)长期目标:养老规划:赵女士希望达到退休年龄后能够开始退休生活。考虑到目前通货膨胀率居高不下,为保障退休后的生活质量,养老保险也应尽早规划。

(四)其他目标:消费支出之旅游支出:赵女士及其先生喜好旅游,希望在退休后,能够有富余的资产能够支持旅游计划。

三.分享理财规划

(一) 现金规划

您目前的流动资金有10万元,占到您总资产的5.26%。您目前每月的消费支出为0.425万元,流动性比率较高,一般该比率控制在3左右,即能满足家庭3个月的开支即可。该家庭属于中等收入家庭,收入稳定。但由于客户年龄的增长,医疗应急支出将相应增多,以及有购房购车的计划,所以建议保留6个月的消费支出额度,以应付日常消费和应急之处。另外,在2.5万元的家庭备用金中,留用1.5万元现金,其他可用于货币性基金的投资,收益率高于活期存款,风险也较小,是理想的短期理财产品。

(二) 风险管理和保险规划

根据理财规划行业著名的“双十原则”,保险规划中保险的设计为10倍的家庭年收入,保费则不宜超过家庭年收入的10%,这样的保险保障程度比较完善,报废的支出也不会构成家庭过度的财务负担。

客户的家庭年收入为91000元,但考虑到子女即将步入社会,假设子女的年收入为36000元,即将来的家庭年收入增至127000元。

赵女士家庭的财产和成员都缺少风险保障。考虑到客户家庭的收入水平,其家庭的保额应控制在127万元左右,其家庭各项风险保障费用不宜超过12700元。

1. 赵女士的风险管理和保险规划:赵女士本人作为家庭的主要收入来源之一,目前仅有的基本的社会保险,显然不能抵御可能存在的风险。我们认为将赵女士的保额做到60万元则基本可以保证若您出现严重意外或疾病时家庭不会出现财务危机,并且可以基本保障家庭现有的生活水平。

(1) 人寿保险建议:建议增加现有寿险的保额至48万元,根据现有的保费支出金额预算,保费将增加至4800元左右。

(2) 重大疾病险建议:建议购买消费性的重大疾病保险,保额为12万元的险种,保费大约在1200元左右。

2. 李先生的风险管理和保险规划:李先生与赵女士的情况比较类似,是家庭收入的另一半,目前仅有基本的社会保险,我们建议如下:

(1) 人寿保险建议:建议增加现有寿险的保额至55万元,根据现有的保费支出金额预算,保费将增加至5500元左右。

(2) 重大疾病险建议:建议购买消费性的重大疾病保险,保额为12万元的险种,保费大约在1200元左右。

(三)消费支出之购房规划:

为了满足孩子以后婚嫁所需,预计在两年内在浦东添置一套120平方米的二手房屋,按目前的房价来看,拟投资资金为160万元。

按照目前的房地产形势而言,国家依旧维持紧缩政策,出台了一系列的限制政策,但是房地产开发商仍然对市场前景持乐观态度,房价没有出现大幅度的下跌。房地产开放商与买家处于僵持阶段。依照国家对房地产市场的监控力度,我们相信在未来几年中房价为有所下调,建议赵女士先持观望态度,等待良机。

如安购房价160万元,外加税费以及装修费用,估计总计达到200万元左右。建议赵女士承担其中30%的价款,剩余贷款的部分则由子女自行负担,预计贷款期限为30年。购置新房后现金的流动性回出现暂时性的问题,先考虑使用等额本息,长贷款期限的还款方式。待问题得以解决时,再改为等额本金,逐步缩短还款期限,增加每月的还款额度。

(四)投资规划:

家庭原有的活期,定期和每月结余的资金,应考虑分散投资股票型,平衡型和货币型基金,以提高总体资产的收益率。

基金作为一种新兴的投资制度安排,一种新的投资工具,具有组合投资,专家管理,共同投资,选择范围广,流动性好等特点。货币型基金,资本安全性高,风险低,其价格通常之受市场利率的影响,投资成本也低,适合短期投资,但收益率较低;债券基金,收益率相对较高,但易受债券市场价格波动的影响,有一定风险;股票型几几年,投资对象具有多样性,流动性强,受证券市场的影响,收益率与风险呈正比,适合长期投资。

根据赵女士的风险偏好分析,您家庭用于投资基金的资产应大致控制为20%用于购买无风险产品即货币型基金,30%用于购买低风险产品即债券型基金,50%用于购买风险产品即股票型基金。由于赵女士及其先生都有一定的股票投资经验,对股市的波动较为敏感,有能力在风险比股票小得股票型基金中获取更稳定的收益率。

(五)养老规划:

赵女士希望达到退休年龄后能够开始退休生活。

按照目前的家庭年度支出1万元,当前通货膨胀率为5%,考虑到5年后,赵女士达到退休年龄时,年度支出需要达到1.28万左右才能维持现有生活水平。上海平均退休工资为2500元,估计该家庭退休工资合计为5500元左右,5%的通胀率,预计届时该家庭退休工资每月为7020元左右,年收入为85000元左右。

就此结果来说,赵女士的退休生活应该不回因为通胀率的增加而受太大影响。但是,由于赵女士有购房计划,年支出会有一定程度的增加。

(六)消费支出之旅游支出:

赵女士及其先生喜好旅游,希望在退休后,能够有富余的资产能够支持旅游计划。对于这部分的支出,我们建议利用子女的赡养费用购买定期定额基金,用这笔收益来支持自己的旅游计划。

四.调整后的财务状况

根据调整后的理财方案,赵女士的理财目标基本能够得以实现。该方案的特点是再考虑财富积累的过程中同时考虑了家庭的生活质量,并对未来的风险进行了相应的控制。相信赵女士家庭能在此理财方案的实施过程中充分享受生活的乐趣,并最终达到“财务自由”的境界。

第二篇:个人家庭理财规划

《个人理财》期末作业

个人家庭理财规划书

以下数额均为是编造的,

需根据情况更改

姓 名

院 系

专 业

年 级

学 号

指导教师

成 绩

日 期

一、 家庭简介

幸福美满的四口之家:夫妻双方和两个女儿。具体成员如下:

XXX,现年XX岁,就职于XXXX,每年收入在X万左右(每月平均工资X元,年终福利不定)。

XXX,现年XX岁,就职于X,年收入与先生基本相同,每月工资X左右。

两个女儿皆上大学,四人住在一套四室两厅的房子里,还有一套房子用于出租,每个月可以收到1000元的租金。一家四口每月基本生活开销2500元,其他费用支出1000元。两个孩子大学期间,每年学费共15000元,月消费支出共5750元。

现在该家庭有25000元的活期存款,5万元的定期存款。投资房地产55万,其中用于出租的房屋现值20万,自用房现值30万。保险方面,主要以医疗保险、寿险、综合线为主,年花费为近10万。

二、理财目标的可实现情况

1、 为孩子储备教育金30万。

2、 实现60岁退休计划,储备养老金100万。

3、 增加定期寿险、意外险、住院医疗保险等保险产品,提高家庭的抗风险能力。

三、家庭基本财务状况

四、风险测试

(一)风险承受能力

1、年龄51岁,得24分。

2、其他情况得分合计38分,合计62分,属于中高风险承受能力。

(二)风险承受态度

1、对本金损失的容忍程度为15%,得分为30。

2、其他状况得分36分,总分66分,属于中高风险承受态度。

(三)以风险矩阵建议投资组合

风险承受能力62分,风险承受态度66分,对照风险矩阵,可建议投资债券30%、股票70%的投资组合,合理的长期平均投资报酬率为8.5%,标准差估计为22.4%。

五、财务状况分析

(一)资产负债分析

从表中可明确看到,负债比率不超10%,资产应用比例主要集中在投资方面,比例高达73.13%,主要投资房地产,风险较大从而影响投资性净值的稳定性,应考虑调整资产各部分应用比例,合理分配,分散风险。

(二)储蓄收支分析

自由储蓄率为14.6%,主要为退休养老以及子女的后续教育做准备,已无房贷等负担,主要支出在现阶段两女儿的教育经费上,占较大比例,但不影响储蓄率。

(三)结论分析

通过上述分析我们可以看出,该家庭财务和手指较为稳健,负债比率为8.22%,每月有一定的结余,流动性比例较为合理,但支出比率过高且过于集中,投资基本都集中在投资性房地产上,现阶段投资回报率不大。建议多元化投资、分散风险。

六、理财规划建议

以上评估测试可知,该家庭的风险承受能力属于中高等水平,风险偏好属于中高等态度的范围,收入具有稳定性。根据家庭成员年龄及经济状况等判定,该家庭处于最具投资里的年龄层,所以建议在此阶段在投资组合进行股债平衡,兼顾流动性资产。据数据可知,该家庭主要集中于投资,流动性资产权数仅为2.85%,应增加该部分比例,以应不时之需,降低家庭资产投资所承受的风险。

同时由于目前,该家庭大部分都投资于房地产,过于集中,下一步建议加大对医疗保险、寿险等的投资,最好投保10万元的终身险;同时构建一个多元化的投资组合,包括存款、货币市场、债券基金、股票型基金、投资用房地产、艺术品投资等,来分散风险。

-

个人职业生涯策划书

个人职业生涯策划书一前言岁月匆匆时光转瞬即逝一年前我来到湖北工程学院选择了湖北工程学院是我人生的新起点在一年后的今天通过对职业生涯…

-

个人求职策划书

个人求职策划书学院文化与传播专业影视广告学号20xx31040135姓名孟燕菲前言现在的社会经济发展迅速广告越来越必不可少我们的生…

-

个人网页策划书

个人网页策划书专业光电子技术与科学班级姓名王博电话081311118943613992个人网页策划书1网页作用让大家通过我的个人主…

-

个人网站策划书

个人网站策划书一可行性随着时代的发展一个成功的个人网站就如一个博客样通过这个平台让更多的人了解我认识我同时也让我接触更多的人了解社…

-

个人网站策划书

个人网站策划书20xx年4月3日星期六1网站作用让别人了解我认识我2网站规模因为是个人网站一般由简单网页组成所以规模不大3网站目标…

-

家庭投资理财规划中的5要点

多年来我在为客户进行金融理财服务的实践中发现很多朋友对家庭投资理财规划的认识还有许多可以探讨之处。以下是笔者在实践中总结的一些在家…

-

家庭理财规划报告书_投资理财0802倪滨(1)

家庭理财规划报告书前言王先生您好首先非常感谢您对我的信任让我有机会为您提供全面的理财规划服务这份理财规划报告书是用来帮助您确认需要…

-

家庭理财规划书

湖南大众传媒职业技术学院专业毕业作品题目学号20xx011020xx姓名班级投资理财0802系部传媒管理系指导教师武莹答辩日期湖南…

-

家庭理财计划书

家庭理财计划书随着我国经济的发展人民生活水平的提高家庭金融资产的不断增加投资理财已成为日益重要的问题家庭投资理财是针对风险进行个人…

-

家庭理财规划建议书

家庭理财规划建议书班级名称学生姓名学号家庭理财规划建议书1一家庭状况1一家庭成员基本情况1二家庭资产负债表1三家庭收支现况2四家庭…

-

个人理财投资结课论文——我的理财投资策划方案

我的理财投资策划方案有句俗话说得好:“吃不穷,穿不穷,不会打算一世穷。”它的意思很直白:我们辛苦工作得来的钱,如果没有好好地规划和…