20xx年财务分析报告公司五年发展战略

一、财务报表分析

(一)资产负债表分析

1.资产总额变动和结构分析

表1 资产总额变动和结构分析表 单位:元

20##年较20##年增加48,011,326.17元,增长了19.80%,增加的主要原因是流动资产增加幅度高于非流动资产下降幅度,流动资产较上年增加了48,452,364.48元,增加了21.58%,非流动资产较上年下降了441,038.31元,下降了2.47%。

从资产的结构可以看出,流动资产的比重由92.62%提高到93.99%,增加了1.37个百分点,而非流动资产的比重由7.38%下降到6.01%,降低了1.37个百分点。这种变动后果是该公司资产的流动性提高,收益性有所改善,经营风险下降。

(1)流动资产变动和结构分析

表2 流动资产变动和结构分析表 单位:元

20##年流动资产中只有货币资金下降17.70个百分点,其余项目都有不同程度的增加,应收账款、应收利息、其他应收款、存货分别增加31,101,470.86元、203,312.67元、17,867,792.10元、1,092,235.32元,分别增长19.08%、106.63%、39.76%、17.56%。

20##年货币资金在总资产中所占比例由4.22%下降至2.90%,下降了1.32个百分点,流动资产的流动性下降;应收账款在总资产中所占比例有小幅下降,但是所占比例较高,20##年高达66.82%;其他应收款所占比例也较高,由20##年的18.54%增加至20##年的21.62%,增加了3.09个百分点;应收利息和存货所占比重不高。

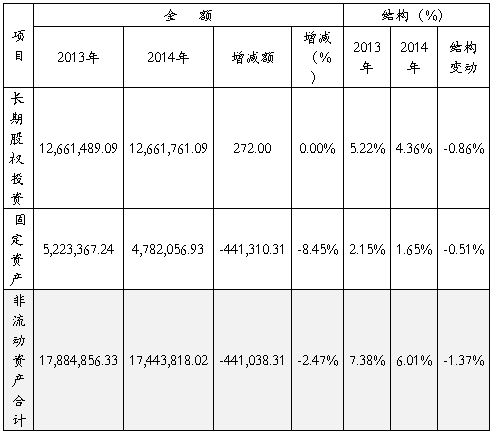

(2)非流动资产变动和结构分析

表3 非流动资产变动和结构分析表 单位:元

非流动资产在总资产中所占比重较低,20##年、20##年分别为7.38%、6.01%,下降了1.37个百分点,固定资产由于折旧增加,净值有所下降,下降了8.45个百分点。

2.资本总额的变动和结构分析

表4 资本总额的变动和结构分析表 单位:元

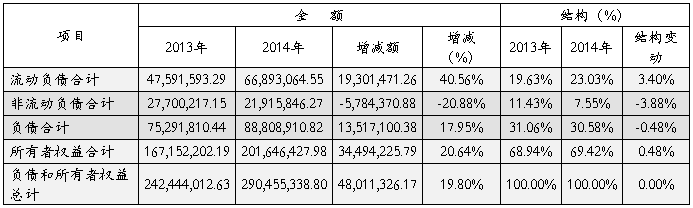

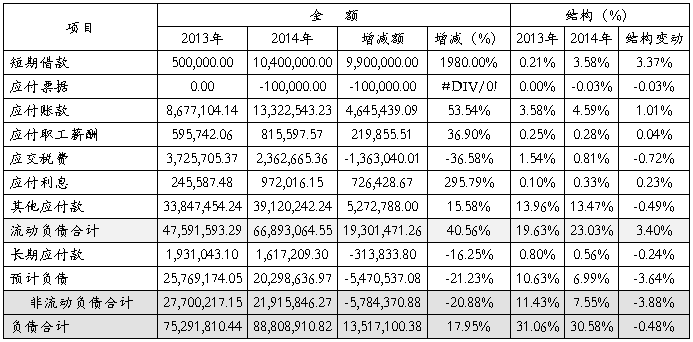

近两年负债在总资本中所占比重分别为31.06%、30.58%,比重不高,20##年略有下降;公司的资本主要来自于所有者权益,对财务杠杆利用不充分。

20##年公司的负债总额较20##年增加13,517,100.38元,增加17.95个百分点,从表4可知,公司负债增加主要是由于流动负债增加所致,20##年流动负债增加了19,301,471.26元,增长了40.56个百分点,增长幅度较大。公司的负债主要来自于流动负债,20##年流动负债所占比重由19.63%增长至23.03%,增加了3.4个百分点。非流动负债下降5,784,370.88元,下降了20.88%。

(1)负债变动和结构分析

表5 负债变动和结构分析表 单位:元

20##年公司的流动负债中 短期借款、应付账款、应付职工薪酬、 应付利息、其他应付款分别增加为9,900,000.00元、4,645,439.09元、219,855.51元、726,428.67元、5,272,788.00元。流动负债中其他应付款所占比重最高,近两年所占比重分别为15.58%、13.96%。

非流动负债中长期应付款和预计负债分别下降16.25%、21.23%,非流动负债中主要来自于预计负债。

(2)所有者权益变动和结构分析

表6 所有者权益变动和结构分析表 单位:元

所有者权益在资本中所占比重较高,所有者权益主要来自于未分配利润,公司的自我积累能力较高。

(二)利润表分析

表7 利润表变动和结构分析表 单位:元

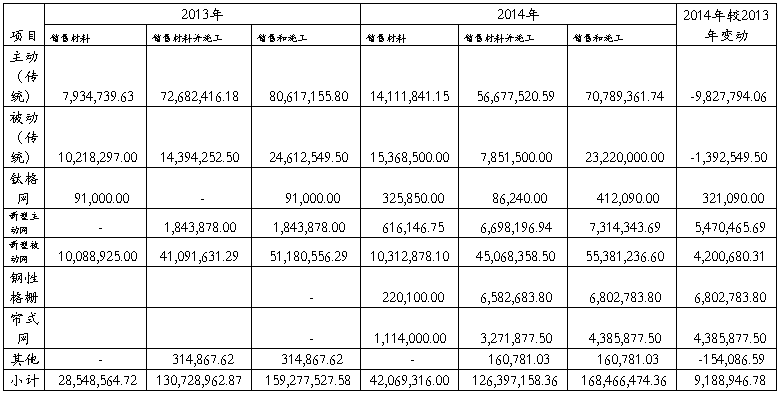

1.营业收入分析

20##年公司的营业收入为168,466,474.37元,增加9,806,467.16元,增长率为6.18%。

表8 营业收入变动和结构分析表 单位:元

20##年传统主动和传统被动收入分别下降9,827,794.06元、1,392,549.50元,钛格网、新型主动网、新型被动网、钢性格栅、帘式网分别增加321,090.00元、5,470,465.69元、4,200,680.31元、6,802,783.80元、4,385,877.50元。

2.净利润分析

20##年净利润730,638.60元,增长率为1.52%,净利润增加是由于利润总额增加所致,利润总额增长主要是由于营业利润增加所致,营业利润增加526,524.46元,增长率为1.06%。营业利润增加主要营业收入增加,由于营业成本、销售费用、管理费用的增长幅度较大,所以营业利润的增长幅度不高。

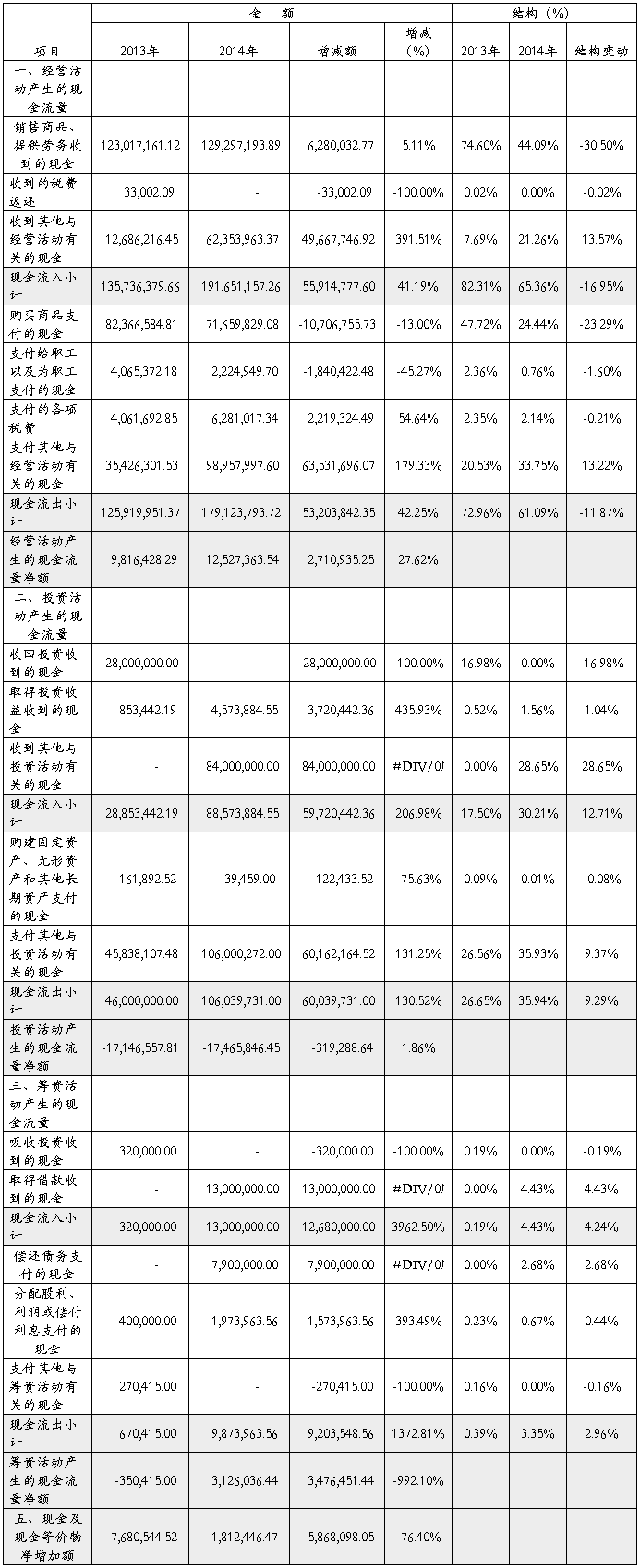

(三)现金流量表分析

表9 现金流量变动和结构分析表 单位:元

经营活动产生的现金流入在现金流入中所占比重下降了16.95%,但是所占比重仍占绝对优势,是主要的现金来源;投资活动产生的现金流入所占比重分别为17.50%、30.21%,增长了12.71%;筹资活动产生的现金流入所占比重增加了4.24%。经营活动产生的现金流出也是公司主要的现金流出方式,投资活动产生的现金流出比重也有所增加;筹资活动产生的现金流出量较少。

二、财务比率分析

(一)盈利能力分析

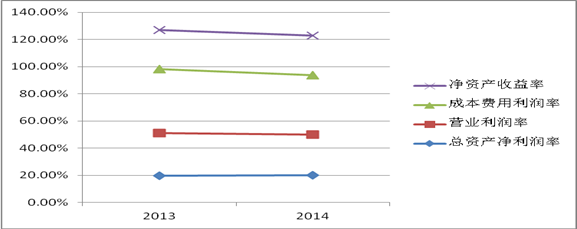

表10 盈利能力指标

图1 盈利能力指标变化趋势

从表10就可知,20##年公司的全部资产获取利润的能力较20##年有所上升,公司资产的利用效果在提高。营业利润率衡量企业在一定时期的销售收入获取的能力,从表10中的数值表明,20##年公司的销售收入获取利润的能力较20##年有所下降。成本费用利润率指标反映企业在当期发生的所有成本费用所带来的收益能力,从这个指标的数据可以看出,公司20##年的获利能力较20##年有所下降。净资产收益率反映的是股东权益的收益水平,从公司净资产收益率的数据也可以看出,公司20##年的获利能力高于20##年。

(二)营运能力分析

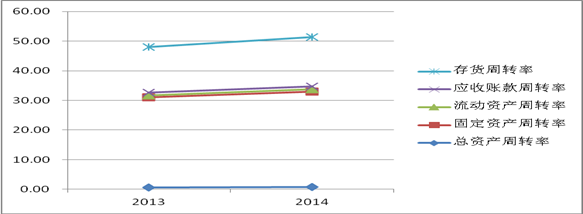

表11 运营能力指标

图2 运营能力指标变化趋势

从表11的数值可知,公司全部资产的管理质量略有增长。固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,从表11可知,公司固定资产周转率在上升,说明公司的固定资产的利用率有所提高。公司的流动资产周转率由20##年的0.71上升为20##年的0.75,说明公司的流动资产的利用效率也在增长。公司20##年的应收账款周转率在提高,说明公司的应收账款管理能力在提高。存货周转率反映企业购、产、销平衡效率的一种尺度。公司20##年较20##年有所提高,说明公司存货资产变现能力增强,存货及占用在存货上的资金周转速度较快。

(三)偿债能力分析

1.偿债能力

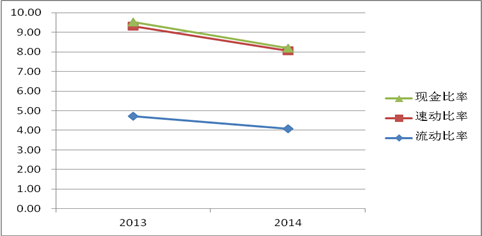

表12 短期偿债能力指标

图3 短期偿债能力指标变化趋势

从表12可以看出,公司20##年、20##年的流动比率较高,说明公司的资产流动性良好。近两年公司的速动比率也较高,而且公司的速动比率和流动比率相差不多,说明公司的存货较少。现金比率最能反映公司直接偿付流动负债的能力,而且一般在20%以上为好,近两年公司的现金比率分别为21.51%、12.59%,说明20##年公司的现金偿还债务的能力下降。

2.偿债能力

表13 长期偿债能力指标

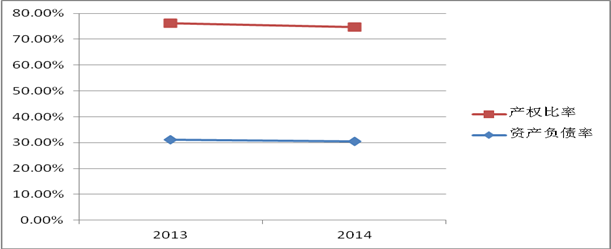

图4 长期偿债能力指标变化趋势

从表13可以看出,公司20##年、20##年的资产负债率分别为31.06%、30.58%,都小于参考值0.6,说明公司的负债不高。产权比率反映企业由债务人提供的资本和所有者提供的资本的相对关系,从表13可知,公司近两年的产权比率下降,说明公司的负债有所下降,公司利用自有资金偿还债务的能力有所提高。

三、结论及建议

(一)加强成本费用控制,提高盈利水平

问题:通过分析可以发现,公司净利率低的主要原因是成本费用较高。

对策:充分挖掘公司在资金、资产、产品、技术、设备、产能、质量以及人才等存量资源方面的潜能,全面实施精细化管理。通过强化高风险产品质量的过程管理,加快推进质量一致性评价等工作,提升公司质量控制能力,实现降本增效;通过持续扩大集中招标分散采购范围,建立供应商统一管理体系,试行网上招标采购,建立供应商会员制,进一步降低公司采购成本;强化费用管控,并围绕成本链推动落实降本增效措施;通过增加自动化设备的投入,培训提升员工技能,综合激励等措施,促进劳动生产率的提高。

(二)加强存货和应收账款管理

问题:应收账款在流动资产中所占比例较大,影响公司资产的流动性。

对策:提高应收账款管理水平。

公司要加速资金的周转,就要制定合理的赊销政策,明确应收账款回收的责任,加强对应收账款的控制,制定赊销对象管理档案,如果有可能的话,企业可以安排专人负责销售客户的管理,了解客户的偿债能力,对客户的信用级别进行划分,针对不同信用级别的客户采用不同的信用条件,定期对应收账款进行核对,定期进行应收账款账龄分析,按规定提取坏账准备,并针对实际情况制定完善的收款措施,加快资金的回收。

(三)优化资本结构

问题:分析显示公司的资本结构较为谨慎,没有充分利用负债经营,有效利用财务杠杆。

对策:负债经营就提高企业经济效益的一种经营方式,负债经营可以使企业满足企业合理资本结构的配置并获得财务杠杆利益,公司目前的资产负债率较低,所以公司应适当提高负债水平。通过提高负债,充分发挥财务杠杆的作用,利用有偿使用债权人资本,追求资产保值增值,实现企业资源利用的最大化,以此来实现企业的经营计划与经营目标,并可实现企业价值最大化。

公司开展负债经营前需要做的事情就是设计合理的负债期限结构。公司债务的期限,体现了公司清偿债务的先后顺序。债务到期后,如果不能展期,公司就需要用现金予以清偿,如果公司没有足额的现金,则就只能通过举借新债来偿还旧债。如果公司债务到期日期较为集中,那么公司还本付息的压力势必就会很大,如果公司资金周转不灵,严重时可能会导致公司的破产倒闭。所以设计合理的负债偿还期限非常重要,公司在设计负债期限结构时,需要遵循以下三个原则:(1) 与利率的变动趋势相一致。(2) 与资产所产生的现金流入量相均衡。(3)流动负债与长期负债的比例应适当。

第二篇:20xx年财务分析报告

盈利能力比率分析

①东权益报酬率=净利润/股东权益平均总额*100%

=24536707.94/39336707.94*100%

=62.38%

项目评价:股东权益报酬率是指投资者投入企业的自有资本获利能力大小,指标越高,资产利用效益越好,获利能力越强,我们的股东权益报酬率为62.9%,比上年大幅度增长,因此我们企业的获利能力较强。

②销售净利率=净利润/销售收入*100%

=24536707.94/208034348.02*100%

=11.79%

项目评价:销售净利率指标反映100元销售收入带来利润的多少,表示销售收入的收益水平。通常情况下,这一比率越高越好,我们企业的销售净利润为11.79%,即100元的投入带来11.79元的利润。这一水平虽然高于去年,但与同行业相比扔有待提高。

③资产报酬率=净利润/平均总资产*100%

=24536707.94 /(45681997.94+16803943)/2*100%

=78.54%

项目评价:这一指标主要用来衡量企业利用资产获得利润的能力,反映企业资产的利用效率,该指标越高,表明资产的利用效率越高,说明企业在增加收入和节约资金使用等方面取得了良好的效果。我们企业的资产报酬率为78.54%,高于同行业的水平,说明我们企业的资产利用效率较高。

(2)营运能力比率分析

①存货周转率=销售成本/平均存货

=96707415/[(41059985+26425400)/2]

=2.87 (次)

②存货周转天数=360/存货周转率

=360/2.87

=126(天)

项目评价:存货周转率是指企业在某一特定期间内的销售成本与存货平均余额的比率,反映企业在该期间内存货周转速度。一般来说,周转次数多,天数少,存货的占用水平就越低,效益更好,表明企业存货管理越有效率,存货变现能力越强。我们企业的存货周转次数约为3次,周转一次需要126天,相对于同行业来说,我们企业的存货周转速度较慢,存货管理水平较低。

(3)偿债能力比率分析

①流动比率=流动资产/流动负债

=45681997.94/1679710

=27.2

项目评价:流动比率越高,表明企业资产的流动性越大,变现能力越强。但并不意味着越高越好,流动性越高的资产,其获利能力相应较低。我们这个方案的流动性虽然高于,但与行业平均水平差距较大,且获利能力相对较低。

②资产负债率=负债总额/资产总额*100%

=(11284799+6345290)/(16803943+45681997.94)*100%

=17630089/62485940.94

=28.21%

项目评价:因为本公司成长阶段,资产负债率相对较低,为28.21%,良好发展.

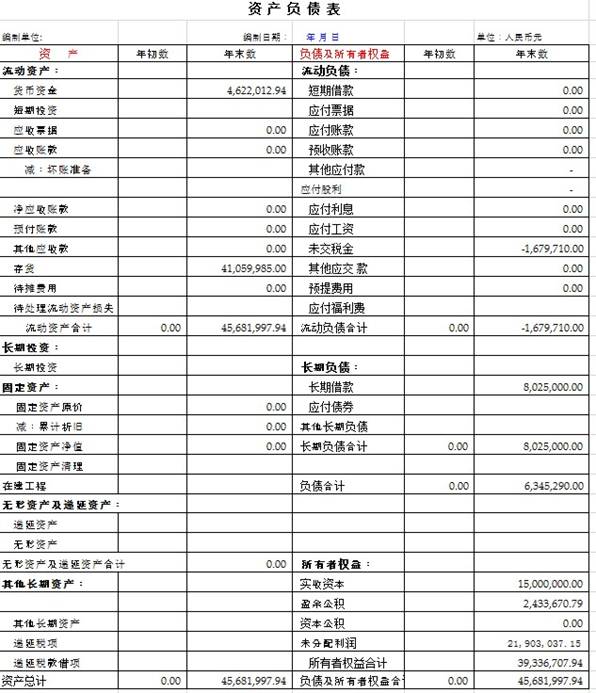

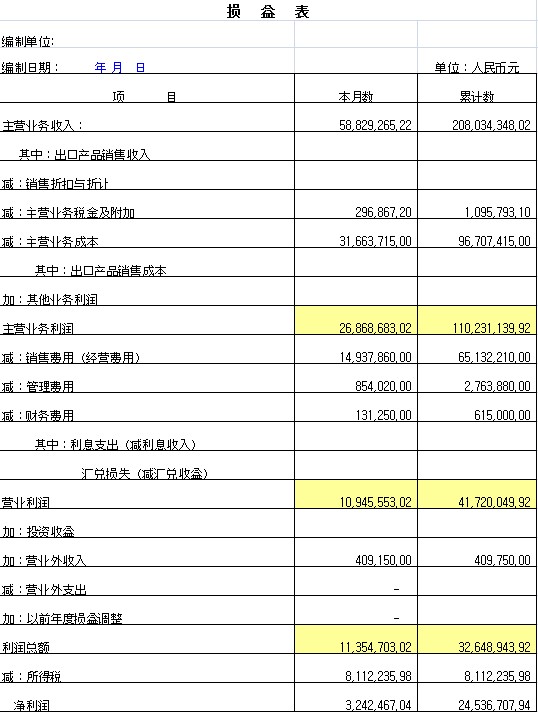

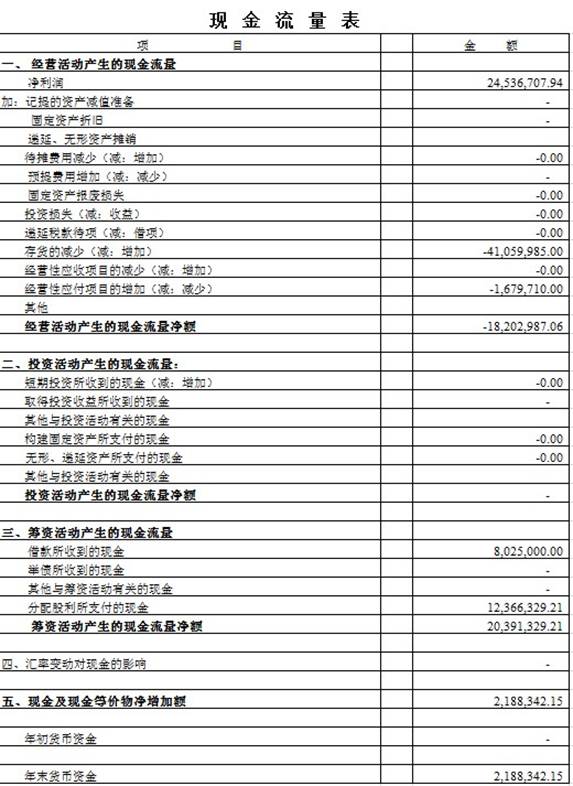

以下附有资产负债表、利润表、现金流量表

-

财务报表分析报告(案例分析)

财务报表分析一、资产负债表分析(一)资产规模和资产结构分析单位:万元1、资产规模分析:从上表可以看出,公司本年的非流动资产的比重2…

-

上市公司财务报表分析案例

财务报表分析案例华能国际600011与国电电力600795财务报表分析比较报告一研究对象及选取理由一研究对象本报告选取了能源电力行…

-

企业财务报告分析

企业财务报告分析企业名称博元投资有限公司一博元简介珠海市博元投资有限公司属于投资服务行业主要经营业务为创业投资投资咨询与管理实业投…

-

XX公司财务报告分析模板

编制要求数据准确内容完整文字分析部分要求简明扼要重点突出不能简单的罗列数字要对增减变动产生的原因进行深入分析公司年月财务分析所有金…

-

最新企业财务分析报告范文

最新企业财务分析报告范文来自会计网财会资讯时间5月13日1257导读企业财务分析报告是对企业经营状况资金运作的综合概括和高度反映最…

-

20xx年度公司经营状况财务分析报告 2

20xx年度公司经营状况财务分析报告第一部损益状况相关财务指标公司分公司利润表编制单位20xx1130单位元说明调整额为减少增加申…

-

某公司的财务分析报告论文

毕业设计(论文、作业)题目:分校(点):年级、专业:教育层次:本科学生姓名:学号:指导教师:完成日期:(一)财务分析概念1(三)公…

- 企业年度财务分析报告

-

【精品】年度财务分析报告范本

目录第一部分基本状况一19xx年技术经济指标完成情况二技术经济指标完成情况简要说明三19xx年度上网电价情况四19xx年利润完成情…

-

20xx年度公司经营状况财务分析报告

20xx年度公司经营状况财务分析报告第一部损益状况相关财务指标公司子公司说明调整额为减少申报项目的成本增加拨款收入08年度财务部退…

-

企业财务分析报告模板

附件5财务分析报告参考模版说明该分析报告模版仅供各企业参考使用不作统一要求分析报告的内容请各企业依据实际情况进行修改或补充重点是对…