大学生个人理财规划

个人理财规划方案

姓名:********

班级:

学号:**********

学院:

20##年05月31日

[目录]

[第一节 理财分析]

[第二节基本情况分析]

一、个人情况

二、经济状况及分析

三、理财目标

[第三节 理财方案]

一、有效管理

二、储蓄理财

三、投资理财

第一节 理财分析

理财是一种生活的态度,也是一个良好的生活习惯,更是快乐享受人生的过程。详细分析自己的个人情况、财务信息和理财需求,在此基础上,结合其生活和职业特点,为自己量身定做一份理财规划书,对消费和现金流量进行规划、投资和风险管理规划、养老规划,以及对规划执行情况的跟踪和定期检查,以便今后根据其个人情况的变化进行适时的调整。希望能让自己的资产有效抵御通货膨胀,并实现资产保值增值,使自己长期生活有所保障。

理财基本目标:

1、了解市场风险、收益风险、流动性风险等因素

2、合适的保险理财,满足退休生活基本保障

3、合理的投资理财,保证资产得到保值及增值过程

4、适当的融资理财,建立安全、稳健的投资组合,分散风险

理财基本原则:

收支均衡、稳健投资、分散风险、合理保障。

第二节 基本情况分析

一、 个人情况

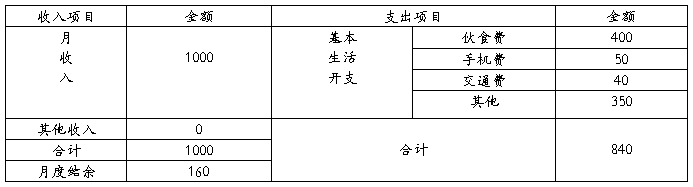

自己是一名在校大学生,平时也没有勤工俭学到外面打工,因为觉得学生年代应该把时间利用在学习上,不支持打工,所以没有个人收入,全部靠家人寄给的生活费,大约每月1000元。

二、 经济状况及分析

情况分析:

1、 从日常消费来看,我的月度消费在840元左右.

2、 交通费用,包括公交费用、出租车以及火车票,费用按照全年总计除月份得到(不是每月都需要回家)

3、 结余不多,但长期积累下来也是一笔不小的财富,可以用来理财、投资,达到增值的目的。

收支情况分析表

单位(元)

三、 理财目标

根据个人情况,总结如下:

目标一:合理安排消费,对月度消费进行有效地规划,减少不必要的现金支出。

目标二:利用结余进行有效地保险和投资,实现生活保障。

目标三:养成良好的理财习惯。

第三节 理财方案

一、方案一:有效管理

1、设应急资金200元,以备不时只需,并且每月月初补充,达到200状态。

2、养成记账的习惯,拥有自己的账本,管理自己的支出。

3、学习理财知识,将自己的余额进行管理,投资获取收益和增值。

二、方案二:储蓄理财

活期储蓄存款是一种没有存取日期约束,随时可取、随时可存,也没有存取金额限制的一种储蓄。活期及定期储蓄虽然无风险,但众所周知,年收益率极低,在目前通胀加剧的背景下连保值都困难,根本谈不上升值,不能算是真正意义上的投资。活期存款一般是为生活日常开支或应急准备的,所以我的计划是:

我目前月开支840元,收支相抵有160元,第一年下来,将结余1920元。接着准备银行卡若干,第一张活期储蓄840元,用于日常生活,并且包括应急储备的资金200元,共1040元。

三、方案三:投资理财

留出剩余资金后,可以考虑进行股票、基金投资。可以积累投资经验。考虑自身的情况,可以选择需要知识和基础的投资领域,可以投资一些风格比较稳健的开放式基金。另外,每月结余部分如果比较稳定可以考虑进行基金定投,这样也可以达到强制储蓄的目的,定投的品种可以选择偏股类基金甚至指数型基金,积少成多。总之,要安排好生活,在不影响学习的情况下,再进行适当的投资理财活动。

姓名:

班级:

学号:

学院:

第二篇:大学生个人理财规划书

个人理财规划书

姓名: 陆大龙

学院: 金融学院

班级: 房产1001

学号:

二零##年三月十九日

摘 要

所谓你不理财,才不理你。个人理财在现代社会中的重要性与必要性日益凸显。身为一名即将踏入社会的大学生,制定个人理财规划势在必行。以下是我的大学个人理财规划。

一、基本概况:

现阶段每月固定收入来自父母赞助,每月1200元人民币。

(一)个人基本信息

姓名:陆大龙

性别:男

年龄:20

婚姻状况:未婚

月收入:1200

(二)财务状况

根据日常收入情况整理分析,编制自身月度收支情况表和年度收支表如下。

表1:月度收支情况表

单位:元

表2:年度收支情况表

单位:元

二、理财原则:

在理财过程中应遵循的基本原则:平衡收支、稳健投资、分散风险、合理保障。

三、分析与总结:

1.从日常消费来看,我的月度基本花销为1040元,根据武汉生活基本费用水平计算,月收入的比例处于合理范围内。

2.由于本人爱吃甜点喝奶茶等,每月零食费用为60,也在承受范围之内。如果在零食方面压缩空间,可以考虑报一门二外培训班,但可行性较小。

3.年度结余有2220元,可以做出适当投资。当有闲余资金时,买基金进行投资。

资产配置和投资规划

在资产配置和投资方面做好规划对本人今后的财务自由度提升非常重要,首先应在了解国内金融理财产品的基础上,对投资和资产配置进行调整。

目前国内主要的金融理财产品(除股票外)如下表5:

表5:国内金融机构投资的金融产品

从上表看来,年度结余2220元资金可考虑投入股票基金、债卷基金等投资组合。考虑到目前本人国债受利率波动影响大,且国债大热,流动性不足,收益率不够客观。因此,可考虑购买定投基金

以下是目前定投基金排名:

01 华夏优势增长股票

02 华夏大盘精选混合

03 华夏成长混合

05 嘉实沪深300指数(LOF)

06华夏全球股票(QDII)

07 工银核心价值股票

08 广发聚丰股票

由此,可以适当考虑购入华夏优势增长股票,每月200进行长期定投,定投期限暂定2年。

四、理财目标

综合以上分析 ,总结理财目标:

目标一:合理安排消费,规划目前的月花销,减少不必要的现金流出。

目标二:通过合理安排保险和投资,做到对生活的基本保障,对长期有更大收益。

-

大学生个人理财规划书修改稿

个人理财规划书1目录规划摘要4第一部分个人情况和个人理财目标6一基本情况6二财务状况6三人生理财目标8第二部分理财规划建议13一理…

-

大学生个人理财规划书

大学生个人理财规划书学院基础与信息工程学院理财寄语凡事预则立不预则废制定一个完美的理财计划能够让你更轻松地走向成功不要借口计划没有…

-

大学生个人理财规划书

生活需要规划,财富需要打理,你不理财,财不理你大学生个人理财规划书学院:金融分院专业:经济学规划时间:20xx年12月10号理财寄…

-

大学生个人理财规划书

个人理财规划书姓名学院班级学号二零一三年十一月一日目录一个人基本概况二理财原则三理财分析与总结四理财目标五理财观念六结语摘要大学生…

-

大学生个人理财规划书

键入文字个人理财课程作业学生高琦学号20xx07020xx7院系管理学院专业会计学班级会计123班规划时间20xx年6月14号键入…

-

大学生理财规划总结

安徽师范大学大学生理财规划活动总结经济学会二0一0年十一月理财规划理性人生安徽师范大学目录前言一活动名称二活动背景和目的三活动时间…

-

大学生个人理财规划书

键入文字个人理财课程作业学生高琦学号20xx07020xx7院系管理学院专业会计学班级会计123班规划时间20xx年6月14号键入…

-

大学生个人理财规划书

大学生个人理财规划书学院基础与信息工程学院理财寄语凡事预则立不预则废制定一个完美的理财计划能够让你更轻松地走向成功不要借口计划没有…

-

大学生个人理财计划

个人理财规划20xx5652陈帅奇20xx1119概况我一名大二的学生父母给的每学期的费用是5000说一下支出情况吃饭每月最多不超…

-

大学生个人理财规划书

生活需要规划财富需要打理你不理财财不理你大学生个人理财规划书姓名刘城年龄23性别男学院金融分院专业经济学学号09304013401…