名师点评《20xx港口和航运上市公司绩效评价报告》

n 掌握NE5000E/80E/40E产品的体系结构

n 掌握NE5000E/80E/40E的单板构成

n 掌握NE5000E/80E/40E换板操作

n 了解NE5000E/80E/40E升级操作

《2006港口和航运上市公司绩效评价报告》

中国国际海运网(www.shippingchina.com)

大连海事大学世界经济研究所

1 前言

所有国家,尤其是发展中国家,都面临一个基本的经济问题,即如何合理地配置有限的资源于经济发展中,以实现经济活动效益的最大化。资源配置主要体现在公司的经济活动中,那么,如何进行有效的资源配置就体现在对公司经济活动的绩效评价上。

中国国际海运网(www.shippingchina.com )和大连海事大学世界经济研究所共同撰写的《2006港口和航运上市公司绩效评价报告》现已问世(全长46页)。《2006港口和航运上市公司绩效评价报告》的目的就是为港口和航运上市公司的投资者反映企业财务状况;向债权人提供经营成果和现金流量分析;为政府和股东的经济决策提供依据;为社会提供一份客观、详实、有价值的效益分析报告。本报告将绩效评价定义为:根据港口和航运上市公司的综合绩效评价体系,对各上市公司的投入、产出的结果进行评估,以反映港口和航运上市公司具有的特定能力。

本研究以绩效评价理论为基础,根据国际会计准则,将港口和航运上市公司绩效划分4个层次,即偿债能力、经营能力、盈利能力和成长能力。设立13个指标,即负债比率、应收账款、应付收账、流动比率、业务收入、业务成本、利润总额、可供股东分配利润、净利润、净资产收益率、总资产、每股收益、每股净资产,利用SPSS统计学软件排序,将中国港口和航运上市公司绩效进行总体评估,得出了4种股票绩效模式,即(1)龙头股、(2)绩优股、(3)潜力股、(4)风险股。所谓龙头股指个股股票对整个盘面有牵动作用;绩优股是指个股股票每年均有稳定收益;潜力股指个股股票的股价上涨空间大,未来盈利能力强;风险股则指营业额不能保持可持续增长,每股收益呈下降趋势,现金流严重不足,短、长期债务增加。本报告以20##年港口和航运上市公司资产负债表、损益表和现金流量表提供的内容解释排序名次和绩效模式,以营业额比例法为基础,即各项指标在一元钱的营业收入中所占的比例,衡量生产成本、利润、折旧等指标。本报告分别把港口和航运上市公司的绩效评价指标汇集成各自的指标评价体系,又把港口和航运指标综合在一起,形成了一个综合评价体系。本报告不仅把港口和航运综合绩效状况作了评价和描述,也把24家港口和航运上市公司的绩效状况作了详尽的评价和描述,这是报告最精华的部分。对于想了解每一个港口和航运上市公司的投资者具有参考价值,是不可多得的投资指南。

本研究兼顾基础研究和开发研究,主要进行应用研究,研究对象定位在我国港口和航运企业分别在上海证券交易所和深圳证券交易所自1992年上市的公司。这些上市公司主要的经营范围包括港口装卸、航运以及和航运相关业务的公司,其经营特点为岸线长、范围广、投资量大、收益高、现金流稳定。港口和航运上市公司多数为国有企业,部分为外资股份,少数为民营企业。最早开展对上市公司进行绩效评价的是美国。1996年,我国诚信证券评估有限公司开始与《中国证券报》合作,评价上市公司绩效。港口和航运上市公司绩效评价不仅有利于资金筹集、资本运营、成本控制、收益分配、信息管理、财务监督,规范企业社会责任,防止上市公司操纵会计利润,更有利于港口和航运上市公司的经营者进一步融资,有效利用市场,实现公司价值最大化。

寻找一个上市公司或一个行业或整个资本市场绩效评价体系特征和变化轨迹,揭示港口和航运上市公司绩效变化规律,吸取绩效评价的经验与教训,了解我国港口和航运企业绩效存在的差距,有利于我们探索、追赶和达到国际先进水平,这是我们的责任。绩效评价的本质是一个实证性的科学,它的出发点是要解释企业经营状况,从而改造企业。这是港航上市公司绩效评价研究的根本命题。

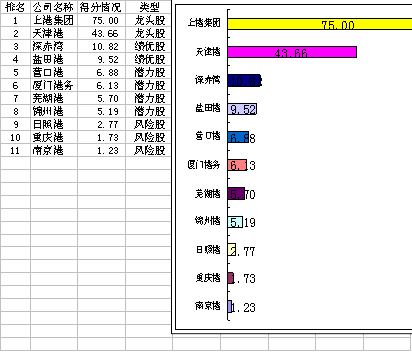

港口上市公司绩效排行榜(图一)

天津港,业绩大放异彩,但内在价值仍被市场低估的龙头股。整体上市使上港集团进行的资本运营游刃有余。良好的绩效表现使深赤湾成为投资者追逐的目标;高效是盐田港光彩夺目绩效的根本;营口港,极具潜力,蓄势待发,“牛”绩冲天;芜湖港,小试锋芒,以小搏大;锦州港,在坚韧中创造发展机会;厦门港,战略再造孕育更大的绩效业绩;日照港,要政绩,不要业绩,为打造亿吨大港的皇冠而负债经营;南京港,当生存与发展空间受到挤压时,仍能从容面对。重庆港,不拨云雾,难见晴天。

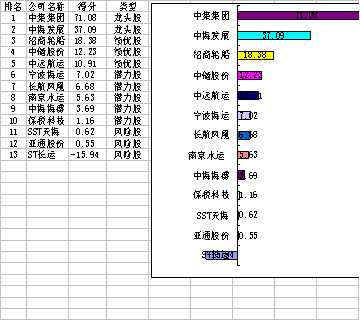

航运上市公司绩效评价排行榜(图二)

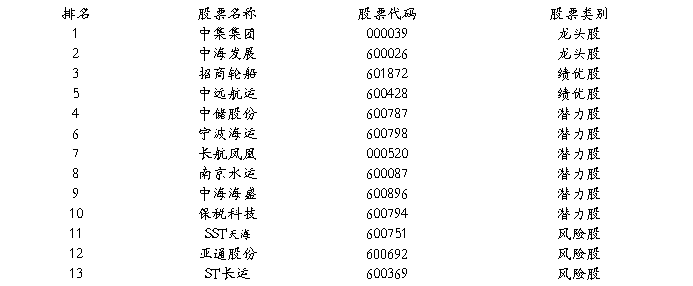

世界级的集装箱制造商,令中集集团誉满全球。崛起之中海,堪称中国海运界的王子。巧避风险,使招商轮船成为投资首选;中远航运,中远舰队的主力战舰之一;宁波海运,不屈与顽强打造盈利空间;中海海盛,必将走出海南、面向全国、走向世界;中储股份,高收入、高成本、难高效;南京水运,水运长江;亚通股份,看上去很苗条,是因为站在航运巨人的中间;长江科技,饱受诉讼困扰;长航凤凰,凤凰长航;Sst天海、St长运在抗争中期待“特殊对待”的结束。

2 港口和航运上市公司绩效排行特点

强劲的现金流、稳健的融资政策、高效的管理和丰厚的盈利是港口和航运上市公司20##年的绩效特点。20##年航运投资回报率为14%;港口投资回报率为25%。港口是中国临港产业的诺曼底,是降低中国物流成本的最后一块黑暗大陆。

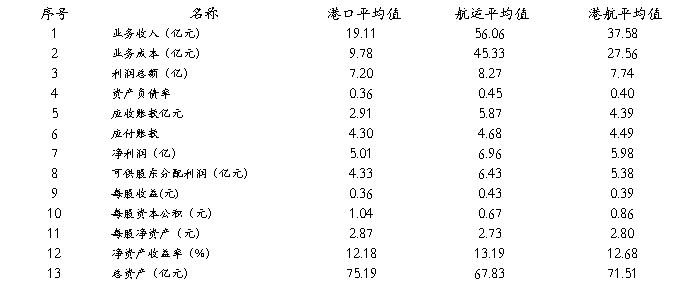

20##港口和航运上市公司综合绩效指标分析(见表一)

20##年港口和航运上市公司总资产1 589亿元,负债总额664亿元,资产负债率41.79%,权益总额925,权益占资产58.21%。港口和航运上市公司营业额831亿元,业务成本611亿元,占营业额的73.52%,毛利润220亿元,占营业额26.48%。管理费用45.86亿元,占营业额的5.51%;财务费用8.87亿元,占营业额的1.07%; 应收账款总额97.58亿元,占营业额的11.74%,应付账款99.76亿元,占营业额的12%;利润总额170亿元,占营业额的20.59%,所得税22.45亿元,占营业额的2.7%,港口和航运上市公司净利润131.64亿元,占营业额的15.92%。2006度可供股东分配的利润115.10亿元,占营业额的14.32%。折旧总额55.34亿元,占营业额的4.91%,行业平均流动比率1.61。截止到20##年12月31日,港口和航运上市公司平均每股收益0.39元,平均每股净资产2.8元,平均每股资本公积0.86元,平均净资产收益率12.68%。

港口上市公司综合绩效指标分析

20##年港口上市公司总资产827亿元,负债总额339亿元,资产负债率40.99%,权益总额488亿元,权益占资产的59.01%。20##年港口上市公司营业额210亿元,业务成本107.61亿元,占营业额的51.24%,毛利润102.55亿元,占营业额48.76%。管理费用28.08亿元,占营业额的13.37%;财务费用4.65亿元,占营业额的2.21%。应收账款总额32.05亿元,占营业额的15.26%,应付账款47.28亿元,占营业额的22.51%,利润总额79.22亿元,占营业额的37.72%,所得税10亿元,占营业额的4.76%,港口上市公司净利润55.08亿元,占营业额的26.23%,2006度可供股东分配的利润47.66亿元,占营业额的22.69%。折旧总额26.99亿元,占营业额的3.14%,行业平均流动比率1.81。截止到20##年12月31日,港口上市公司平均每股收益0.36元,平均每股净资产2.9元,平均每股资本公积1.04元,平均净资产收益率12.18%。

航运上市公司财务绩效平均情况

20##年航运上市公司总资产762亿元,负债总额343亿元,资产负债率45.01%,权益总额419亿元,权益占资产的54.99%。航运上市公司营业额616亿元,业务成本498亿元,占营业额的80.84%,毛利润118亿元,毛利润占主营营业额19.15%。管理费用17.78亿元,占营业额的2.89%;财务费用4.21亿元,占营业额的0.68%。应收账款总额64.62亿元,占营业额的10.35%,应付账款51.49亿元,占营业额的8.34%,利润总额91亿元,占营业额的14.57%,所得税12.46亿元,占营业额的2.02%,航运上市公司净利润76.6亿元,占营业额的12.26%。20##年可供股东分配的利润70.75亿元,占营业额的11.48%。折旧总额28.54亿元,占营业额的4.63%。行业平均流动比率1.34。截止到20##年12月31日,航运上市公司平均每股收益0.42元,平均每股净资产2.7元,平均每股资本公积0.67元,平均净资产收益率13.18%。

港口上市公司评价

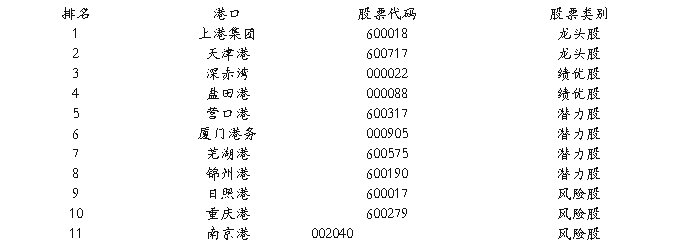

1 上港集团(600018)

绩效评价如下:净资产收益率高于平均水平,可以看出其财务管理水平高。企业的收益性较好,所有者权益的报酬率较高,说明其股票上升空间很大,对于宽幅震荡的市场,是投资者进可攻,退可守的防范股票。总资产庞大,典型的高收益低风险防御型龙头股。

2 天津港(600717)

绩效评价如下:天津港20##年总资产70.85亿元,天津港走的是一条高成本高回报的路线;表明企业的利润收现的比重高,企业的现金流健康,企业盈利可靠性强。公司净利润额超过港口行业平均值3个百分点,利润质量很高,优质的资产带来了优质的利润;资本结构健康合理,财务状况总体良好,经营绩效行业领先。因此公司被评为龙头股。

3 深赤湾(600022)

绩效评价如下:深赤湾A每股收益与资产均处于行业平均值之上,每股股东权益很高,企业每股财务数据情况良好。深赤湾A总资产45.89亿元为行业平均值61.03%。总体规模上属于中小型港口。高盈利、低成本、高收益、低风险的绩优股。

4 盐田港(600088)

绩效评价如下:为扩大营业额、增强竞争力而发生的应收账款与应付账款的差额为0.81亿元,体现了盐田港资金的高流动性。6.36亿元的可供股东分配利润额比港口平均值高出2.03亿元,为股东提供了足够的可分配利润,有能力满足股东实现利益最大化的愿望。高效率的运营状态、资金流动性高、经营效率高、获利能力强。因此盐田港是绩优股。

5 营口港(600317)

绩效评价如下:营口港20##年每股收益为0.63元,是行业平均水平(0.36元)1.75倍,说明营口港普通股的获利水平较强。每股资本公积为行业平均水平的2倍,说明营口港的资本有较高的保障。每股净资产为4.40元,是行业平均水平(2.87元)的1.53倍,反映了发行在外的每股普通股所代表的账面权益较高。营口港的净资产收益率为14.24%,高于行业平均值12.18%,说明营口港所有者权益的报酬率较高。营口港总资产为29.83亿元,占同行业平均40%,市值整体被低估,典型的潜力股。

6 厦门港务(6000905)

绩效评价如下:油价、电价、煤价的上涨加大了公司的经营成本,相对较小的经营规模摊薄了公司的利润。盈利能力在行业中处于较低的水平。其中现金能力、成长能力、盈利能力有待发掘。因此,厦门港务属于潜力股。

7 芜湖港(600575)

绩效评价如下:港口获得收入的能力低于行业平均水平;获利低于平均值,盈利能力有待于进一步的提高。应收账款额和应付账款额分别为0.11亿元和0.07亿元,其差额为0.04亿元,说明其管理较为合理,没有进行负债经营。每股收益为0.31亿元,占行业平均值0.36亿元的86.11%,说明购买其股票风险较小,具有一定的价值。芜湖港资本运营良好,成本控制也很好,正处于成长阶段,属于潜力股。

8 锦州港(600190)

绩效评价如下:业务成本为1.82亿元,低于港口行业平均值的9.78亿元,说明该公司在成本控制方面做的比较好。公司的应付账款高达4.52亿元,已超出行业平均水平,由此可见公司现金流不畅,举债经营,存在经营风险。净利润为1.06亿元,可供股东分配利润为0.84亿元,明显小于港口行业平均值,说明公司利润少,盈利能力与同行相比较弱,处于行业下游,被评为风险股。

9 日照港(600017)

绩效评价如下:体量小、成本高,业务成本高出行业平均成本19%,应付应收比之比与行业平均应付应收之比相比高达7倍之多,证明信贷管理水平远远低于行业平均水平,加大了坏账风险。净利润率低于行业平均净利润率4.8%。尽管可供股东分配为1.55亿元,而0.63亿元的财务费用和1.7亿元应收账款以及3.9亿元的其他应付账款只能令股东画饼充饥。营业额低,经营质量差,财务费用高,负债经营。因此日照港是风险股。

10 重庆港九(600279)

绩效评价如下:应收账款额为0.23亿元,应付账款额0.47亿元,应收账款小于应付账款,公司处于负债经营状况,财政状况令人担忧,面临较大的财务风险。企业体量小,实力有限。业绩差,负债经营。股票属于风险股。

11 南京港(002040)

绩效评价如下:南京港的盈利能力低于行业平均水平。业务成本0.71亿元,低于港口平均值9.78亿元,每亿元收入所支付的成本低于行业平均值,体现了南京港较好的成本控制能力。利润总额为0.47亿元,远远低于航运企业的平均值7.20亿元,经济效益不佳,创造价值能力不强。股票属于风险股。

航运上市公司评价

1中集集团(000039)

绩效评价如下:20##年业务收入额高达331.68亿元,利润总额为航运均值的4倍。净利润额占到总业务收入的8.35%,高达27.72亿元,同样四倍于行业平均净利润额。体量大,可供股东分配利润额达27.56亿元,是行业均值的4.3倍,股东利益得到满足。实力雄厚、运营良好,因此股票属于龙头股。

2中海发展(600026)

绩效评价如下:中海发展利润总额32.26亿元,占主营业务收入的33%,是航运业平均利润总额的3.9倍,效益显著,说明公司管理有效。管理费用、财务费用得到有效地控制。应收账款控制良好,降低了坏帐损失的风险。公司净利润27.61亿元,是航运业平均净利润的4倍,公司可供股东分配利润、每股收益、每股净资产绩效显著,在资本运营市场上收益优良,是典型的龙头股。

3招商轮船(601872)

绩效评价如下:业务成本额与业务收入额的比值约为0.54,即每创造一元钱的利润,其需要消耗0.54元成本。利润总额为9.71亿元,高于航运平均值8.27亿元,说明其盈利能力较好,应收账款额0.71亿元,远远低于航运业平均值5.87亿元,对于现金的收支管理好,提高了现金的使用效率,企业的财务风险大大低于同行。体量大、收益性未达到同行业平均水平,但能够较好地保障股东权益。股票被评为绩优股。

4中远航运(600428)

绩效评价如下:成本比率较低,对成本的管理水平较好。单位成本所创造的利润额是行业均值的2倍,创造价值的能力强。利用资金及自有资金管理能力强,与行业相比,其风险较低,日后坏账的几率小。每股创造的税后利润高,股东拥有的资产现值高,是一个处于黄金时期的公司,理所应当的绩优股。

5宁波海运(600798)

绩效评价如下:创造价值的能力高。财务风险小。现金流量大,经营风险低。净资产收益率14.72%,高于行业平均值13.19,说明公司对股东运用资本获利的水平比较高,公司盈利能力在同行业中处于中等以上的位置。资产额为44.4亿元,是行业平均值66.2%,总体来说,宁波水运绩效属于潜力股。

6 中海海盛(600896)

绩效评价如下:业务收入水平低于行业的平均值,仅为平均值的10.72%;运营水平较好,赢利能力较高。中海海盛的应收账款额为0.61亿元,航运企业的应收账款平均值为5.87亿元;中海海盛的应收应付两项指标均低于行业平均水平,体量较小。然而,净资产收益率为13.58%,略高于行业平均水平。所有者权益的报酬率较高。体量小、规模小,因此属于风险股。

7中储股份(600787)

应收账款管理完善,财务风险的几率大大降低。资金流通良好,但由于其较低的利润,使可供股东分配利润远远低于航运平均水平,未能满足股东利益最大化的愿望。每股收益0.13元低于航运平均0.43元,每股收益占平均水平的30.23%。每股资本公积1.03元大于平均水平的0.67元,而每股净资产相差不多,负债经营,收益不高,被评为风险股。

8南京水运(600087)

体量比较少,实力有限。创收能力不高。经营状况有待提高。20##年南京水运的净利润额为1.9元,占总营业额的14.7%,利润收入水平一般。现金流较少,风险防御能力差。每股净资产为2.95元高于行业均值2.73元,净资产收益率11.74%,高于行业平均值13.19%,公司对股东投入资本的利用效率比较高,股东权益的收益水平高。总体来说。体量小,营业能力较差,属于风险型。

9亚通股份(600692)

20##年的利润总额仅为3千万元,占主营业务收入的7%,是航运上市公司14%的平均比例的一半。体量较小,成本较低,但同时也使公司的经营利润微薄。公司20##年净资产收益率为5.5%,不足平均水平的一半,公司自有资本运营效率低,股东权益报酬薄。体量小,负债经营,盈利能力弱,财务状况不容乐观。因此公司属于风险股。

10保税科技(600794)

公司的总资产报酬率为5.90%,行业均值为12.19%,低于行业平均值51.63%,可见该企业总资产的获利能力较低,总资产的利用效率低下,处于行业下游水平。保税科技的资产体量小,成本控制能力较强,总资产利用效率低,获利能力低,属于风险股。

11长航凤凰(000520)

由于长江航运市场竞争异常激烈,使得公司生产成本上升,而运输服务的价格却相对下降,公司的经营利润微薄。公司应收账款是应付账款的的170%,超过航运公司125%的平均水平45个百分点,表明公司在残酷的市场竞争压力下不得不以赊账业务来勉力维持自己的市场份额。自有资本运营效率较低,盈利能力弱,资金使用效率低下。因此是风险股。

12Sst天海(600751)

SST天海的总资产额为8.41亿元,与全行业的平均值67.83亿元相差甚远,说明SST天海的体量小;SST天海是一个负收益、负债经营、赢利能力差的航运企业。因此sst天海是风险股。

13 St 长运(600369)

资产总量和每股净资产额均低于行业水平,资金不足,尤其是自有资金不充分。净资产收益率为-241.46%,而航运平均值为13.19%,说明其远远低于行业平均水平,盈利能力弱,管理水平低,属于风险股。

强劲的现金流

港口和航运公司资产总额庞大,债权比适宜,适度的负债为股东创造了价值,也提高了管理水平。营业额大,业务成本比重低,毛利率高,为盈利创造了广泛的空间。管理费用低,效率高。尽管投资额大,但财务费用相对偏低,说明融资渠道广,融资成本低,应收账款基本与应付账款相抵,证明了信用额度贷方合理,为增加营业额提供了保证,也为每股盈利奠定了基础。利税比例高,不仅为国家税收做出了贡献,也为社会做出了贡献。净利润丰厚,为公积金和公益金的提取打下了基础。每股盈利收益高,折旧平稳有序,为企业可持续发展打下了物质基础。每股盈利高,可供股东分配利润远远高于全国平均水平,从真正意义上实践了股东利益的最大化。港口和航运上市公司在20##年度实现整体盈利,年度可供分配利润239亿元,占整个营业额的19.2%,高于17%的市场平均水平。

稳健的融资政策

港口上市公司11家,航运上市公司13家,总计24家。港口上市公司总资产略多于航运上市公司总资产,负债比率相对与航运公司要低4%,权益资本比重偏大,呈现出相对保守的特点。20##年营业额210亿元,远远低于航运上市公司616亿元的规模。业务成本要比航运成本低29.6%,毛利率远远高于航运上市公司,和航运公司只差7.8%,但营业额缺相差2.9倍,这充分说明港口和航运各自保守与激进的市场行为和特点。

高效的管理

港口上市公司的财务费用支出也远远高于航运公司,尽管在绝对值上相差无几。财务费用上的差异说明港口公司在营业额上的扩张,融资渠道的多元化方向影响应像航运上市公司那样采取更灵活的方式。尤其是风险型股票,必须采取各种方式降低财务成本,港口上市公司不仅拥有良好的现金流,保守的信贷政策及良好的职业道德。

丰厚的盈利

航运上市公司更应该借丰年之际提取折旧,以更精良的船队应对更残酷的竞争。20##年可供股东分配的利润分别为47.66亿元和70.75亿元,航运要远远好于港口,在每股净资产(2.9元 VS 2.7元)方面港口要优于航运业;航运上市公司能获得更大的蛋糕,而港口上市公司能获得蛋糕中更好的那一部分。

由于中国经济的长期高速发展,受产业布局调整和贸易的拉动,港口和航运业被投资者看好。中远和中海等纷纷拆巨资投资大型化、深水化码头,特别是集装箱码头,以获得港口业务所带来的丰厚利润。港口业在被下放到地方后,经多年整合,强烈的投资欲望得到释放。地方政府把港口纳入临港产业布局中,将航运公司的招商引资作为启动临港产业首要任务之一。港口业为使其利润链更长,纷纷投资喂给港与枢纽港之间的航线运输,呈现出港航一条龙打造物流链的现象。港口和航运公司业务高度相关。

任重道远

中国港口的旗舰港广州港和青岛港没有上市,仍游离于主流的中国A股港航经济之外。天津港和营口港等正准备整体上市,人们期盼着大连港的“海归”,更能像营口港那样,充分利用中国A股市场提供的机会壮大自己。港口和航运板块的市盈率只有27倍,远远低于60倍的中国股市的平均水平。每股收益0.39元,每股净资产2.8元,具有明显的投资增长型股票的特点。投资商按3:7投资港口和航运。航运投资年投资回报率为14%;港口投资回报率为25%。港口投资的不断加大,港口基础设施建设日趋完善,港口带动周边产业链经济发展的趋势日趋明显,港口发动机的作用日益明显。港口是中国临港产业的诺曼底,是降低中国物流成本的最后一块黑暗大陆。

港口和航运上市公司综合绩效表(表一)

港口上市公司绩效评价排序(表二)

航运上市公司绩效评价排序(表三)

-

项目绩效评价报告(范本)

附件3省级预算部门财政支出项目绩效评价报告年度评价方式直接组织评价委托评价预算部门代码预算部门公章预算部门负责人签字填报日期年月日…

- 市级科技项目绩效评价报告

-

绩效评价报告

陶瓷清洁生产公共服务平台项目绩效评价报告一项目概况一项目单位基本情况位于中国瓷都潮州市枫溪区成立于19xx年是省属技术开发型陶瓷科…

-

绩效评价报告

省级财政项目支出绩效报告项目名称XXXX住房XXXX一期项目承担单位东营市XXXX房地产开发有限责任公司报告日期二零一三年九月目录…

-

绩效评价报告样板

XX县重点防护林工程20xx年度中央预算内人工造林建设项目资金绩效评价报告一重点防护林工程20xx年度中央预算内人工造林建设项目资…

-

(最新)上市公司审计报告完美版

目录审计报告财务报表资产负债表和合并资产负债表利润表和合并利润表现金流量表和合并现金流量表所有者权益变动表和合并所有者权益变动表财…

-

上市公司20xx年度内控评价报告-模板

XX股份有限公司XX年度内部控制评价报告XX股份有限公司全体股东根据企业内部控制基本规范及其配套指引的规定和其他内部控制监管要求以…

-

中国上市公司治理评价研究报告

中国上市公司治理评价研究报告一上市公司总体治理状况评价本报告利用对中国上市公司治理状况的调查数据运行中国公司治理指数模型对年中国上…

-

我国上市公司年度报告披露状况研究

xxx学院毕业设计论文题目我国上市公司年度报告披露状况研究学生所在校外学习中心xxxxxxxxxxxxxxxxx批次层次专业xxx…

-

8家会计师事务所为9家上市公司出具标准审计报告

新浪财经端证监会新政激活A股IPO改革八大关键词中注协表示将对事务所合并后解除业务约定的上市年报审计风险进行关注本报记者朱宝琛日前…

-

企业绩效评价指标体系的构成和指标设置

河北经贸大学课程论文企业绩效评价指标体系的构成和指标设置专业名称:会计专业硕士班级:20xx学生姓名:孙雨萌学号:20xx0147…