煤业公司内部审计报告定稿

关于全坤煤业公司经营情况的审计报告

鲁辰坤内审字[2013]第001号

我们于20xx年1月10日至15日按照《内部审计准则》有关规定计划和实施审计工作,对全坤煤业公司进行了审计,审计范围为20xx年1至12月份全坤煤业公司经营情况。审计目的在于掌握全坤煤业公司经营情况、内部控制制度执行情况,以便进行分析,从中评价出经营中存在的差距及揭示主要问题,针对重大缺陷提出审计意见。 一、 基本情况

全坤煤业公司成立于20xx年,现有职工15人,公司下设配煤、仓库、统计、化验、地磅、铲车、加油站、采购、销售、运费结算、财务(集团统管)。全坤煤业公司主要经营范围:煤炭销售。 二、 经营情况 1、

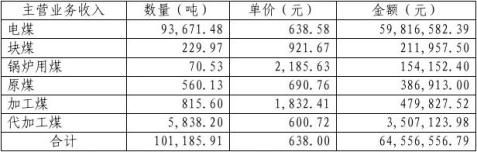

销售收入

2、

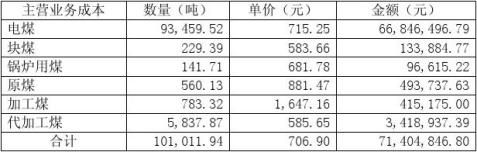

销售成本

1

3、 税金

4、

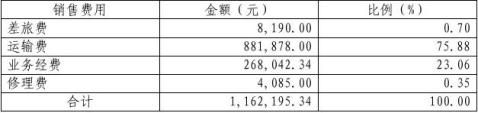

销售费用

5、

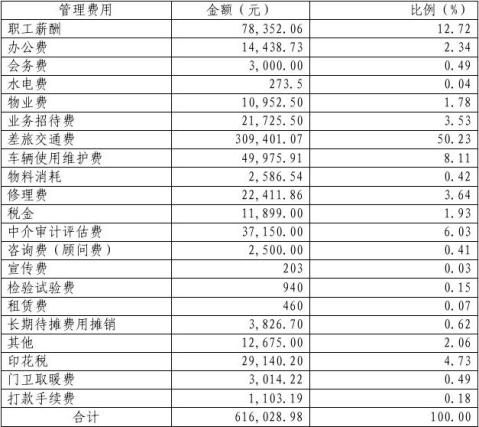

管理费用

2

6、 财务费用

7、

其他业务利润

8、

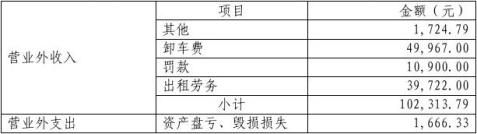

营业外收支

9、

利润情况

全坤煤业公司20xx年1至12月份考核利润=销售收入-销售成本-税金-销售费用-管理费用-财务费用+其他业务利润+营业外收入-营业外支出-所得税+考核调折旧费+考核调

11年费用本年入账

=64556556.79-71404846.80-2137652.55-1162195.34—616028.98-2351248.49+3516635.24+102313.79-1666.33-3300.00+202259.01+212278.72=-9086894.94 元。

3

三、 审计中发现的问题及审计意见

(一)经营管理存在问题及审计建议

1、制度建设

全坤煤业公司仓库未提供仓库管理制度。

建议:全坤煤业公司根据有关规定及实际情况制定仓库管理制度。

2、单据使用

全坤煤业公司存货入库单、领料单、出库单少量存在相关人漏签现象。 建议:全坤煤业公司严格按相关规定及流程办理业务。

3、存货盘点

全坤煤业公司存货主要为煤、油等物资,由于形态及存放特殊性导致现场盘点难度增大,对煤、油等存货每次盘点时以账面数为准。

建议:全坤煤业公司根据存货形态及存放特殊性科学确定盘点方式,定期进行盘点。

4、物资闲臵

全坤煤业公司仓库存放着一批建筑物资(塑料管和管箍),现在已基本不用,造成闲臵。

建议:全坤煤业公司将这些建筑物资调拨给臵业公司使用。

5、固定资产

废旧固定资产没有及时处理。新老员工工作交接不力。煤业公司财务室有一只保险箱,但已无人知道其密码,造成保险箱闲臵。

建议:全坤煤业公司按规定处理。

6、电煤成本高

4

全坤煤业公司20xx年电煤销售价格638.58元/吨,销售成本715.25元/吨,成本比售价每吨高76.67元。

建议:全坤煤业公司积极了解市场情况提高预判力,根据售价倒挤采购成本,从价格、质量、数量严格控制煤炭采购入库。

7、阿拉善盟问题

阿拉善盟昀生贸易有限公司对合作事宜的违约,给公司造成了损失,现账面阿拉善盟昀生贸易有限公司尚欠3816975元。

建议:全坤煤业公司积极配合法务部积极处理善后工作,今后要引以为戒,杜绝此类事件发生。

8、代加工煤

全坤煤业公司有部分代加工煤,基本条件为按售价10%收税费,每吨收8元管理费,一年五千吨的量,纯利润不过四五万元,但税务风险很大。

建议:全坤煤业公司测算好成本,慎重开展此项业务。

9、质量问题

全坤煤业公司部分电煤存在质量扣款。

建议:全坤煤业公司严格按客户要求进行煤炭采购,科学配煤,提高质量,降低成本。

10、全坤煤业公司客户少,业务量不大。

建议:全坤煤业公司积极开拓市场增加销售,严格把关多方采购。

11、全坤煤业公司销售费用、管理费用、财务费用过高。

建议:全坤煤业公司对费用实行年度预算限额管理,合理减少费用支出。

(二)账务处理存在的问题及审计建议

1、银行存款

5

全坤煤业公司银行存款未严格按规定及时定期对账。

建议:财务按有关规定对银行存款及时定期对账。

2、存货部分科目分类有错误,如油品等。

建议:财务按规定对存货进行分类设臵。

3、存货盘亏

6月30日10032#凭证调整6月22日盘点,盘亏处理原煤2507033.85元,凭证后附内控部6月22日审核报告,无相关领导批复。

建议:财务按相关规定相关流程进行账务处理。

4、低值易耗品

(1)低值易耗品中煤业仓库账面有金额无明细。

建议:财务对按明细设账。

(2)低值易耗品未行摊销。

建议:财务按规定进行摊销处理。

5、低值易耗品、固定资产有分类错误现象。

建议:财务按规定分类核算。

6、固定资产盘点有盘盈现象。

建议:财务进行相应账务处理。

7、往来账款

往来账款未提供对账单。

建议:定期对往来账款进行对账工作。

8、主营业务收入、成本电煤销售数量有少量损耗差距。

6

建议:财务对主营业务收入、成本数量进行核对。

9、账务处理的滞后

郭建华20xx年差旅费212278.72元,运费2063356.38元,原煤亏吨334261.18元在20xx年入账,存在账务跨期、处理滞后性。

建议:业务员单据及时传递,财务及时进行账务处理。

10、1至8月份内账凭证部分无附件,9至10月内账凭证基本都附了附件,部分为复印件。

建议:记账凭证全部按要求附附件。

11、凭证填制、复核、记账存在流程化,大部分凭证电脑上复核人、记账人还为夏总,打印装订的凭证部分无复核人、记账人。

建议:凭证填制、复核、记账要严格执行会计制度及准则。

辰坤集团内控部

秦元增

20xx年1月15日

7

第二篇:武汉裕民物业管理有限责任公司20xx年度内部审计报告

武汉裕民物业管理有限责任公司

20xx年度内部审计报告

裕民物业管理公司:

根据总公司领导的要求,总公司财务部审计组一行于20xx年4月24日至25日对武汉裕民物业管理有限公司进行了内部审计。在审计过程中我们依据《企业会计制度》、《企业财务准则》、《公司财务管理制度》对该公司提供的会计凭证、会计帐簿、会计报表及相关文档进行了全面审计,现将审计情况汇报如下:

一、 基本情况

1. 该公司在册职工39人,其中正式在岗职工28人,待岗人员6人,退休人员5人。另外外聘临时工12人(其中保安1人、保洁员5人、门栋长及客服3人、疏通工1人、工程部2人),临时工工资每月600—800元不等。

2. 待岗6人中5人不领任何费用,1人领取834元/月劳保生活费,6人都由公司出资缴纳三险一金。

3. 目前已交付住房面积5.3万平米,尚有1.4万平米没有交付,物业管理费由物价局核定为1.08元/平米/月。

1

4. 该公司除了物业管理费收入外,可增收的资产有:4050平米的社区门面(目前可利用的是临街门面2146平米)、小区内配套幼儿园、小区内配套图书室、小区内配套活动中心、机动车及非机动车停车场等。

5. 公司内部机构设置为:总经理1人、书记1人、经理助理1人、财务部2人、综合部2人、工程部2人、经营部1人、保洁部2人、安保部16人,合计28人。

6. 截止20xx年4月24日现场盘点货币资金为:现金3868.53元,银行存款398674.90元,经检查帐实相符。建议加强现金的安全管理,现金收入及时缴存银行,日常开销按需提取现金,现金留存不要超额。

二、 财务状况

根据该公司20xx年度资产负债表反映,资产总额134万元,

其中货币资金21万元、其他应收款100万元、固定资产净值13万元。

负债总额234万元,主要由其他应付款产生(其他应付款明

细表附后)。

所有者权益-100万元,其中实收资本50万元,未分配利润

-150万元(从06年3月至07年12月累计亏损)。亏损原因一方面是因为公司的开办费按现行财务制度的规定一次摊销计入成本费用,造成管理费用高企;二方面是因为公司在成立初期,除了物业管理费收入外,其他资产尚未产生收益,而公司职工的工 2

资、福利、五险一金、日常营运等成本费用的产生造成了经营亏损。

三、 经营结果

根据该公司提供的20xx年度损益表反映,主营业务收入64.4

万元(物业管理费收入),减去营运成本10万元,减去税金3.7万元,减去管理费用127.1万元,最终经营亏损76.4万元(管理费用明细表附后)。

说明:07年反映的64.4万元收入是07年9月收取的527户

业主缴纳的07年10月至08年9月物业管理费。其中收取的08年1月至9月的管理费收入应该作预收款处理,不应作为07年收入。按收入确认原则规定07年确认的收入应该是16.1万元(64.4/12*3),该公司07年度实际亏损应该是124.7万元(64.4-16.1+76.4)。

四、 职工工资、福利情况

根据该公司提供的20xx年度管理费用明细表发现,其中职

工工资、福利占到管理费用支出80%以上,具体标准如下: 07年该公司实行的是岗薪工资制,由工龄工资、岗位工资、

其他补贴、绩效工资组成。其中工龄工资10元/年;岗位工资800元*系数;补贴为:伙食补贴人均210元、交通补贴人均170元、通讯补贴400—50元不等;绩效工资暂未实行。该公司付部级以上干部15人,岗位工资系数从1.3—2不等(明细表附后)。 该公司06年终实行的是十三月工资+年终考核奖,年终考核 3

奖分2200、2000、1800元三等;07年终实行的是单一目标考核奖,没有发放十三月工资,目标考核奖分为4000、3000、2600、2400、2200、1500、1000、800元8个档次。

降温费200元/人/月,一共4个月;烤火费200元/人/月,一

共3个月;五一节物资费600元/人;国庆、中秋节物资费800元/人;07春节物资费800元/人(退休人员500元);冬季工会活动费300元/人。

五、 会计工作中发现的问题及建议

1. 这次审计发现该公司使用会计电算化,但是发现有少数凭证号与帐簿中的凭证号不对应,请予以更正凭证编号,与帐簿相符。建议加强会计基础规范工作。

2. 固定资产帐目中部分物品不符合固定资产范畴,应列低值易耗品或直接计入管理费用。如保安制服、消毒柜(价值380元)、办公桌(价值420元)、取暖器(价值396元)等。请将此类物品调出固定资产帐,建议将这些物品设立清单,便于实物管理。

3. 主营业务成本中有的项目应列入期间费用—管理费用。如07年10月50号凭证发放职工加班费、07年12月10号凭证制作公司挂历费用等。建议在今后的账务处理上分清营运成本和管理费用(工程部、安保部、保洁部职工的工资福利费用应列入营运成本,其他部门职工的费用应列入管理费用),做到成本费用科目正确运用。

4.

其他应付款中“住房公积金”子目余额为-6.5万元,经查实4

是为原天河美食城职工补缴的19xx年至20xx年的住房公积金,该款项应调入管理费用,将此红字余额冲平。

六、 财务周转问题

从“其他应付款”帐目中看到,07年预收业主装修保证金59.1万元(9月份开始需要退付),垃圾清运费11.7万元(需要支付给环卫局),代收电费17万元(需要偿还给红旗公寓项目分公司),合计87.8万元,这些预收款都将于近期偿付,而目前该公司货币资金为40万元左右,能否在维持公司正常运转的情况下应付上述应付款,需要靠公司开源节流并与开发商、外部相关单位做好协商工作,以防财务危机的发生。

武汉机场综合发展总公司财务部

二00八年五月六日

5

-

企业内部审计报告

审计报告审字20xx第1号根据审计部工作计划审计组于20xx年1月10日至31日对有限公司20xx年度的财务收支及内控制度情况进行…

-

集团公司内部审计报告

针对20xx年至——20xx年x月份度内控审计反馈审计时间:20xx年x月x日-20xx年x月x日审计重点:账务处理的规范性、经济…

-

某企业内部审计报告(范文)

企业内部审计报告范文一、导言日期:20xx年x月x日接受者:公司总经理***引言:经公司20xx年度内部审计的计划安排,我们对公司…

-

xx公司内部审计报告.1

审计报告一背景情况根据审计计划的安排从20xx年5月11号起至20xx年8月上旬对XXXX与XXXX以下简称XXXXXXXX的进行…

-

XXX企业内部审计报告

20xx年沧州XX有限公司内部审计报告1审计概况11审计单位沧州XX有限公司财务部12审计对象20xx年6月至12月期间货币资金的…

-

A公司破产审计报告

A公司破产审计报告A公司破产管理人我们接受破产管理人委托对破产管理人接管A公司破产宣告日1111年1月11日的破产资产负债及所有者…

-

有限责任公司审计报告

审计报告有限公司全体股东我们审计了后附的有限公司以下简称公司财务报表包括年月日的资产负债表年度的利润表股东权益变动表和现金流量表以…

-

公司财务收支审计报告

关于公司20xx年度财务审计报告山水审字20xx第2号一基本情况公司是我集团水泥及熟料综合型生产企业拥有年产100万吨的熟料生产线…

-

XX公司审计报告

审计报告内审字20xx第3000号XX有限公司我们接受委托于20xx年月日至月日对XX有限公司以下简称贵公司20xx年月日至201…

-

XX有限公司AAA离任审计报告

XXXX公司经理离任审计报告参考模板XXXX有限公司我们接受XXXX有限公司以下简称XXXX公司委托对XXXX公司总经理AAA20…

-

财务内部审计汇报材料

一、加强基础工作建设不断完善审计管理体制多年来,新泰市供电公司的审计工作认真贯彻落实国家审计署关于开展内部审计工作的有关规定,按照…