ERP沙盘模拟经营实验报告

ERP沙盘模拟经营实验报告

姓 名: 吕云贵(0915060118)

组 别: 第 二 组

职 务: CEO

指导老师: 童 杰 成

二〇##年四月

为期两天的ERP沙盘模拟实验于4月8日结束,作为这次实验第二小组的CEO,我将从我们企业的经营方向、经营成果、经营成败的主要因素及对这次实验的心得体会几个方面对这次实验做个简单的总结。

一.企业的经营方向。

在企业正式开始经营的第一年,我们以非常寒酸的牌面开了局,建立了一条手工生产线、一条半自动生产线和一条柔性生产线,买了一个小厂房,研发了p1、p2产品,开拓本地市场,分别贷了20M的长贷和短贷,这样的开局直接导致了我们企业以后的经营方向。到第二年,意识到自动线的不经济,我们换成了全自动线,并且开始研发p4产品,继续开拓区域、国内、亚洲市场,但此时我们资金已严重缺乏,这主要是第一年的短贷到期,产品生产不足(直接根源即是第一年的规划严重失误),还有一个比较严重的问题即生产线只有一条能投产,直接影响了第二年的销售、利润以及第三年的业绩,更导致了第三年企业的破产。从第三年开始,企业就开始出现资不抵债,甚至频频破产,资金链也几乎多次濒临中断,企业经营步履维艰,异常艰辛,资金的不足直接导致生产与销售的产品数量,权益的持续为负使企业无法贷款经营,只能在很准确的计算下把资金最大限度的利用,保持资金链的延续,在这种情况下企业苟延馋喘了3年。企业在经营的后几年中,完全是在计划下生产、销售,产品主攻p2、p4,因为生产p4产品的企业比较少,所以我们相对其他产品更容易拿到订单,这几乎也成了支撑企业资金链不断的主要力量了,主打市场是区域市场与国内以及亚洲市场,因为从市场预测看,后几年这几个市场对各种产品的需求量级产品的价格都比较高些,但这种策略也只能是勉强维持资金链不断流,但权益却年年为负,也就导致了企业年年破产。

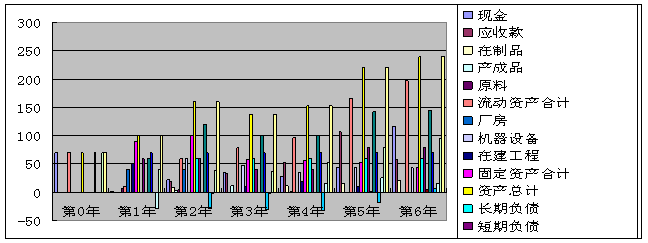

下面从本企业的资产负债表及利润表一览企业的整个经营情况:

6年的资产负债表:

6年的利润表:

二.经营成果。

在这次失败的经营中,如果说还有什么成果,那应该是在企业从第三年末开始权益年年为负年年破产的情况下还能维持资金链不断,这是非常不容易的,这也是得益于企业的后期经营中预算、计算的精准,生产多少产品,卖出多少,需要多少资金才能保证生产的继续,拿多少订单才能保证资金不断,这些几乎完全按预算进行,这才使得企业在频频破产、资金短缺的情况下维持了3年的经验。

三.经营成败的关键。

纵观企业在这六年的经营中,可以说成也预算不成也预算。正因为后面3年预算的准确,企业才能在绝境中撑住,一直保持着资金的不中断 ,在资金短缺、权益持续为负的情况下,苟延馋喘了几年。要说我们在这次经营中失败的关键,也是预算以及规划的严重失误,因为第一年的计划,导致了第二年的产品数量、销售额、利润,更是导致了第三年的资金短缺,权益亏损,企业资不抵债,频频破产。生产线的建造不经济不合理,导致第二年产品产出极少,市场开拓较晚 ,使订单少,收入相应的少,导致零利润 ,权益持续为负,造成资金严重短缺,后面几年缺乏扩大市场、增加销售、平衡亏损的资金,整个企业生产、销售的规模固定在一个狭窄的层面。 这次失败还有一个原因,也是非常关键的一个,就是钱几年预算的严重失误。第一年对运营资金的预算大大少于实际需要,以错误的预算进行的贷款、产品研发、生产线建造、市场开拓都存在着重大失误,以致第二年开始资金便开始显示出短缺的迹象,再加上第二年预算的不准确,整个企业的资金量几乎被固定下来,因此后几年企业一直处于只能根据现有资金量规划、预算的被动的境地,使得扩建生产线、增加产品生产成为不可能,这也导致了企业的经营规模被固定,企业就只能在资金几乎固定的情况下进行生产、销售,也就是勉强维持资金的不中断。俗话说:“凡事预则立不预则废。”正由于第一年的预算、规划的失误,

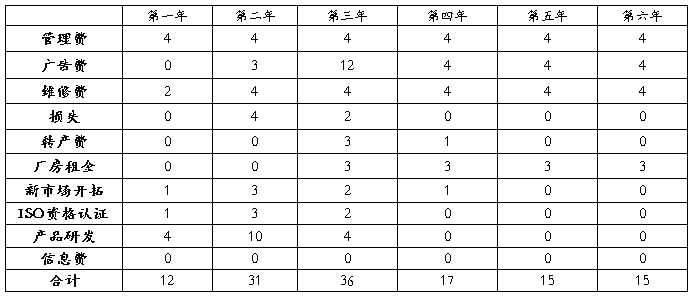

导致了后几年的经营困难,整个企业的综合费用结构也极不合理。

6年的综合费用表如下:

三.心得体会。

关于这次实验的体会,我主要有以下几个方面:

1.这次经营的失败,可以说主要是因为第一年的预算失误,导致后几年的艰难。第一年最主要的问题中,对信息的掌握不够,也反映出了我们对信息没有了解的渴望,以致后面决策的失误。还有一点也是很重要的一点,就是对软件的不熟悉,这也造成来了一系列的问题,如生产线建造、产品研发没有投资、市场没开拓、原材料没采购等等。

2.小组分工不明确,责权不清晰。虽然每个人都有各自的职务,但是在经营过程中,大部分时间都是大家一起讨论、一起计划、一起计算的,这样就使得每个人都不能各守其职、各尽其责,各自负责自己的领域,使企业能顺畅的运营。

3.在经营过程中,有相当一部分计划没有数据依据,都是凭感觉进行,没有进行严密的计算,有的预算也只是粗略的估算,计算上存在很大的不严谨成分。

4.在这次实验中的一点小意外,就是在最后一天实验结束的时候我的鲁莽行为让老师生气了,对此我真的感到很抱歉。虽然当时老师说的时候确实挺难过的,不过后来想想确实是自己太鲁莽了,作为企业的CEO,心态一定要平和,怎么能那么冲动,用那种方式和老师说话,而且也许我的思维方式本来就真的有问题的。后来也觉得老师确实是为我们好,因为现在我们面对的是老师,所以就算老师愤怒或者非常生气我们的行为也会告诉我们错在那里,要怎样去改正,但如果我们现在不是在学校里,不是面对我们的老师 ,而是我们的上司,或者我们的客户,那么也许我们丢的就是饭碗了,而且别人不会告诉你错哪里,但是你可能会一直带着那样的错误一直错下去,一直失败下去。所以对老师感到非常的抱歉同时也很感谢老师的教导!

第二篇:财务总监ERP沙盘模拟经营实验报告

ERP沙盘模拟经营实验报告

姓 名:

组 别:

职 务: 财务总监

指导老师:

ERP沙盘模拟经营实验报告

心得体会以及实验分析:

在没有接触ERP模拟之前总听别的同学说很难,当第一次听老师讲游戏规则的时候真有点混乱了,之后一想到它就有一种要被挂掉的感觉。真正操作了才知道其实没那么恐怖,能让一家公司正常的运转很有成就感。

本次沙盘模拟我担任我们组的财务总监。说实话刚开始第一年我对那些数据怎么算的都不清楚,愚笨的认为账面上的资金越多越好。第一年最重要的是投资问题,拿了钱该如何使用是最好的方法,投资资金不够了该代短贷还是代长贷等等问题。最后经大家商议一致认为买大厂房,建柔性生产线为未来几年提前铺好路。至于贷款问题老师多次强调第一年最好代长贷,结果我们却按照自己的意思贷了短贷,因为这个我们组没被老师看好,也是因为老师的不看好让我们立志做到最好,结果我们真的做到了。其实成功不是只有一条路,有些路要大胆的去走。

经过第一年的大规模投资,第二年进入生产阶段,资金有进有出是财务总监最喜欢的。由于第一年年末没计划好,所以我们只剩两百万的资金投资广告,意味着我们只能拿两个单也就是这一年里我们产能过剩了,可能又要面临资金短缺的问题。第三年年初真的像我们所预料的现金不够用了,大家商量了一个小时最终狠心的把厂房卖了。卖了厂房后我觉得我们的公司风雨飘摇随时都有垮得可能,这一年过得紧巴巴的,还贴现了两次,贴现不仅仅公司利益少了,财务也不知道怎么整理,因为这是我第一次接触‘贴现’这个东西。艰难地度过了第三年。

公司经营到第四年开始平稳发展,一切只要按计划进行我们肯定会有利润。这个时候公司有人提议开发新市场并继续研发新产品,但我认为我们刚进入稳定期应该先盈利了再开拓,关于开不开拓市场我们起了纷争,当然个人有个人的考虑,我们争执了很久最终决定研发新产品暂不开发新市场。这里我终于深刻理解了《中国合伙人》里讲述的那些问题,纷争是难免的,但每个人的目标都是让我们公司更加强大。

第六年里我们出现了一个失误,前五年接的单都是四期交货,结果违约了,产品没拿到利润同时还扣了违约金,损失了1300万。所以细心严谨是公司每个员工都应该具备的素质。

在后面的三年里,我们公司的帐很清楚,我很庆幸自己没有成为给公司拖后腿的财务总监。这几年里我也学会了怎样记账,怎样平衡收支,怎样做财务报表。

ERP模拟让我体验了经营一家公司的艰辛和喜悦,第一次感觉钱在我这里比流水还快。我为我们取得的成绩骄傲,也感谢我们每位合作伙伴。

二〇##年六月七日

附表一:

附表二:

附表三:

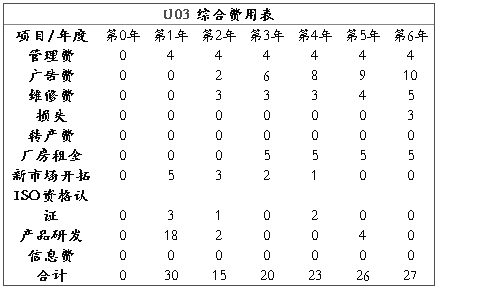

综合费用表

综合费用表

利润表

利润表

资产负债表

-

沙盘模拟实训报告

沙盘实践的心得体会10信息2班这次沙盘模拟我的职务是营销总监,几个星期的工作结束后我的感触颇多,先说说我的日常业务:①对企业的经营…

-

ERP沙盘模拟实训报告

XX学院工商管理专业ERP沙盘模拟小组成员指导老师实训报告目录一小组总结报告3二CEO总结报告7三营销总监总结报告10四生产总监总…

-

沙盘模拟实训报告

实训报告实训项目:ERP沙盘实训系别专业:商学系国际经济与贸易专业班级:11级国贸8班第7组学生姓名:XXX研发总监学号:XXX指…

-

沙盘模拟实训报告

苏州市职业大学实习(实训)报告名称ERP沙盘模拟实训20xx年x月x日至20xx年x月x日共1周院系管理工程系班级学号101304…

-

ERP沙盘模拟实验报告

实验报告管理学院适用课程名称ERP沙盘模拟实验课程代码1117040学院直属系管理学院年级专业班20xx级工商管理1班学生姓名张操…

-

ERP沙盘模拟实训报告 营销总监心得体会

企业经营管理沙盘实训报告企业名称:________企业成员:________________________________课程名…

- ERP沙盘模拟实训报告__营销总监

-

erp沙盘模拟实验报告

ERP沙盘模拟经营实验报告姓名王丽0915060122组别第二组职务运营总监兼采购总监指导老师童杰成二一二年四月ERP沙盘模拟经营…

-

财务总监ERP沙盘模拟经营实验报告

ERP沙盘模拟经营实验报告姓名组别职务指导老师财务总监ERP沙盘模拟经营实验报告心得体会以及实验分析在没有接触ERP模拟之前总听别…

- ERP沙盘模拟经营实训报告

-

沙盘模拟实训报告

实训报告实训项目:ERP沙盘实训系别专业:商学系国际经济与贸易专业班级:11级国贸8班第7组学生姓名:XXX研发总监学号:XXX指…