教你一招:如何看懂个人信用报告

教你如何看懂个人信用报告

从10月28日起,随着北京、山东等9省市实现个人可网上查询本人信用报告,一时间,很多市民踊跃尝鲜,有人通过网络查询到自己的信用报告欣喜不已,部分人却因为种种原因而未能如愿。看到自己的信用报告,也有不少人遇到问题,感到很迷惑,为此,中国资本网资深信审员帮您一一梳理。

一、"查询时间"并不等于"报告时间"。 "查询时间"是指系统收到查询操作员提出查询申请的时间;"报告时间"是指在系统收到查询申请后,生成您的信用报告的时间。

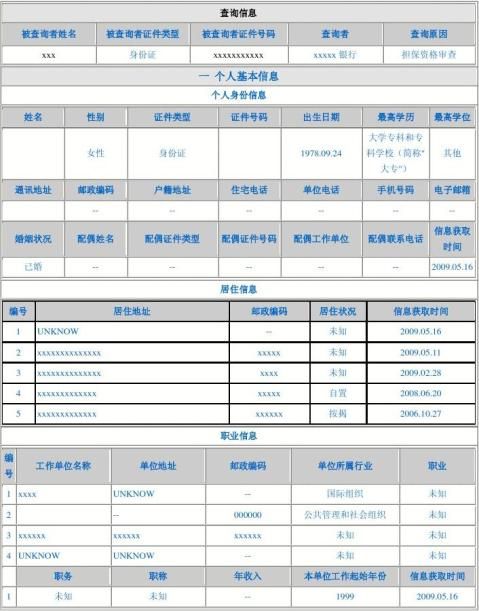

二、婚姻状况信息并不直接来源于民政局,而是由您办理业务的金融机构所提供的,其内容来自您提供给金融机构的信息。

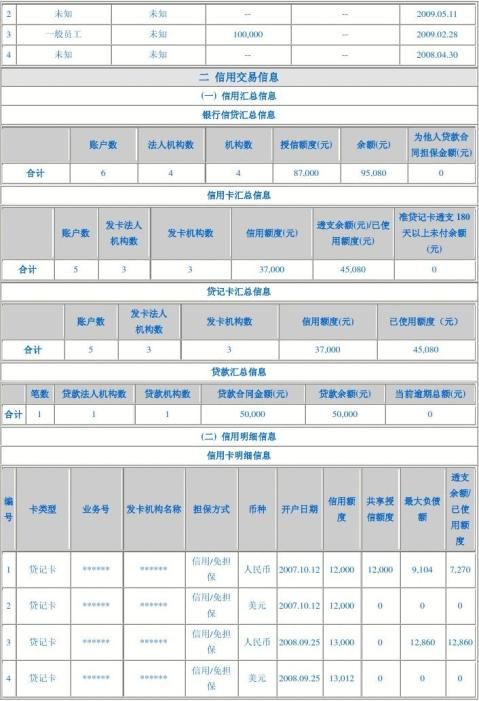

三、信息概要包括资产处置信息、保证人代偿信息、信用卡、住房贷款和其他贷款,分别汇总了您的账户数、逾期账户数及为他人担保的笔数。

四、"账户数"不等于信用卡张数。 "账户数"是指您名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款。这里需要特别注意的是,"账户数"并不等同于信用卡的张数。一般情况下,一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,您的信用报告显示信用卡账户数为2。

五、"未销户账户数”与”未结清账户数"。"未销户账户数"是指您名下未销户(含正在使用和尚未激活)的信用卡账户数量。"未结清账户数"是指您名下未结清住房贷款和其他贷款的账户数量。

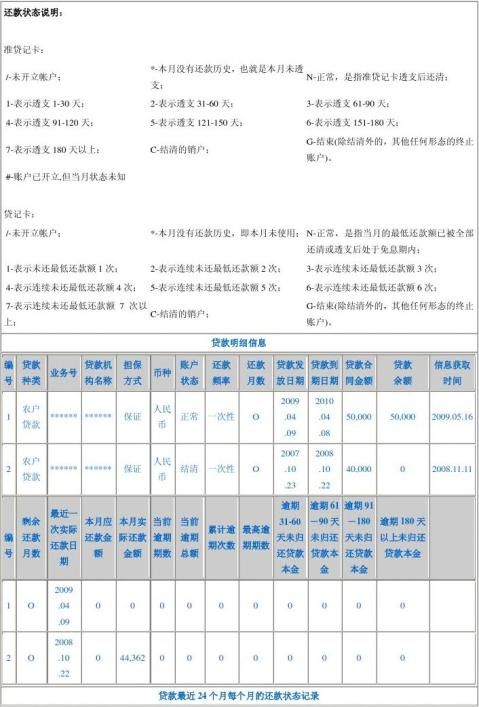

六、"透支余额"不等于"已使用额度"。"透支余额"和"已使用额度"都是反映您欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为"透支余额",贷记卡展示为"已使用额度"。

七、贷记卡的"逾期金额"是指截至还款日的最后期限,您仍未按时或足额偿还的金额,以及由此产生的利息(含罚息)和费用(包括超限费和滞纳金)。

八、"公共记录"包括您最近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录、电信欠费记录。当您没有公共记录时,该部分不展示明细信息。

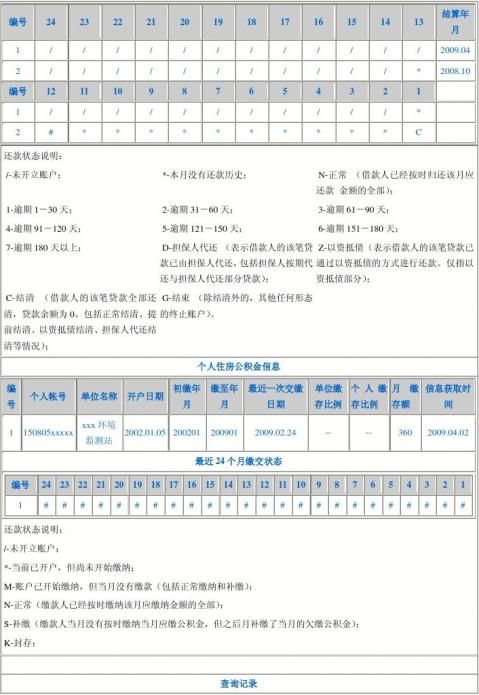

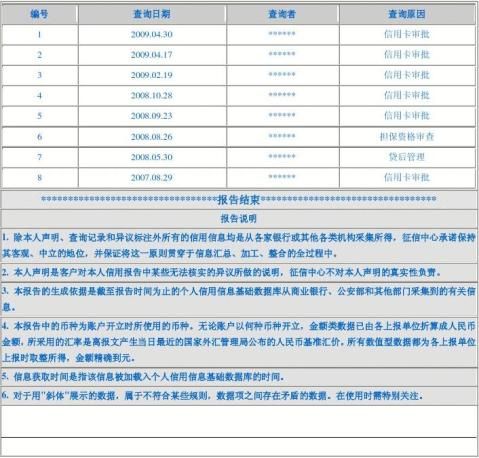

九、"查询记录"反映您的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过您的信用报告。展示内容包括查询日期、查询者和查询原因。

另外,我们还需要明确的是,中国人民银行征信中心出具的个人信用报告是对个人过去信用行为的客观记录,并不对个人的信用好坏进行定性的判断,不对欠款进行“善意”欠款或者“恶意”欠款的区分,而是为了保证信息的客观性。并且,信用报告内容是定期更新的,商业银行等机构一般会每月向中国人民银行征信中心上传更新个人的信用情况,而征信中心也会根据这些数据进行定期更新。

第二篇:个人信用报告

- 个人信用报告

- 个人信用报告(个人查询版样本)

-

如何理解人行的个人信用报告

学号0901121063姓名程传琴班级09金融2班如何理解人行的个人信用报告一个人信用报告是什么个人信用报告是征信机构出具的记录您…

-

个人信用报告等级划分标准

个人信用报告等级划分标准一禁入类客户信用报告反映申请人存在严重的不良记录申请人履行债务的意愿或能力存在严重缺陷以往债务已形成事实风…

-

解读个人信用报告

解读个人信用报告个人信用报告是征信机构提供的关于个人信用记录的书面文件一般分为信用信息登记机构提供的信用报告和信用调查机构提供的信…

-

解读个人征信报告

如何读懂个人征信报告先来看一个报告的样本先生咨询最近我打算贷款买房所以应发放贷款银行的要求先去拉了一张个人征信但上面的框框表表看得…

-

如何读懂个人征信报告

如何读懂个人征信报告先生咨询最近我打算贷款买房所以应发放贷款银行的要求先去拉了一张个人征信但上面的框框表表看得很糊涂还有NC的标记…

-

如何看人行征信报告

如何看人行征信报告现代人的生活都离不开跟银行打交道购房买车都需要向商业银行贷款也有好多学生需要求学借款以助其完成学业许多人在日常生…

-

个人征信建设在实际工作中存在的问题与对策

个人征信建设在实际工作中存在的问题与对策自20xx年个人征信系统在全国范围内建立起来后我国的征信工作取得了长足的发展截止20xx年…

-

征信报告样本

附:个人信用报告报告编号:2010113003000014210351查询时间:2010.11.3009:30:15报告时间:20…

-

人民银行个人征信查询系统个人信用报告解读

人民银行个人征信查询系统:个人信用报告解读人民银行个人征信查询系统:个人信用报告解读一、信用报告中的“查询时间”和“报告时间”有什…