中国建设银行财务分析报告

中国建设银行财务分析报告

摘要:

中国现有的银行多不胜数,主要可以分为四大类:重要银行(工、农、中、建、交)、全国性银行(中信、浦发、深发、光大)、区域性银行(城商行、农信社)、外资银行。本篇财务分析报告主要是对中国建行的一些基本业务以及今年来的盈亏等财务状况进行横、纵向的分析,针对其收益性、安全性、成长性和周转性等作出具体的陈述,最终得到一个具体的财务分析报告。

一、中国建设银行简介

中国建设银行(China Construction Bank)成立于19xx年10月1日(当时行名为中国人民建设银行,19xx年3月26日更名为中国建设银行), 是国有五大商业银行之一,在中国五大国有商业银行中排名第二。简称建设银行或建行。20xx年9月9日,建行发行首张公益理念联名借记卡。

二、建行现有业务

经国务院银行业监督管理机构和国家外汇管理机构批准,并经公司登记机关核准,银行的经营范围是:吸收公众存款;发放短期、中期、长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;经国务院银行业监督管理机构等监管部门批准的其他业务。吸收公众存款;发放短期、中期和长期贷款;办理国内外结算;办理票据承兑与贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券、金融债券;从事同业拆借;买卖、代理买卖外汇;从事银行卡业务;提供信用证服务及担保;代理收付款项及代理保险业务;提供保管箱服务;经中国银行业监督管理机构等监管部门批准的其他业务。

三、建行近年的财务状况

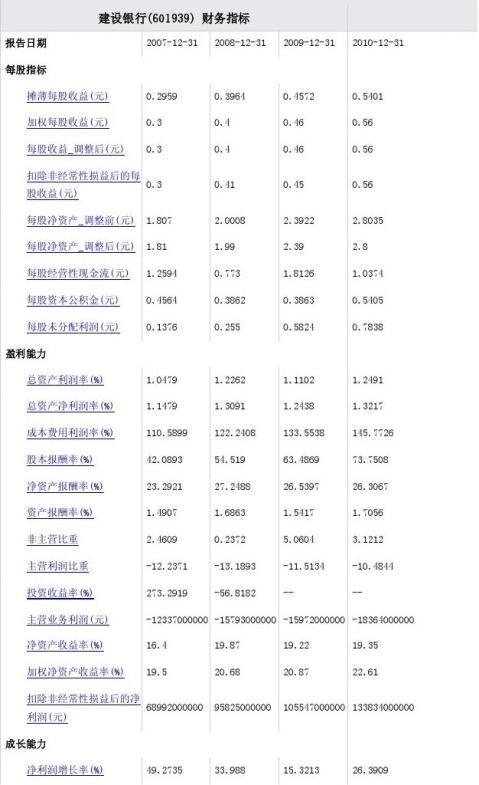

1、建行财务指标纵向分析(由于20xx年12月底的结果还没有公布,这里仅分析20xx年至20xx年)

净资产增长率(%) 总资产增长率(%) 偿债及资本结构

27.8849 21.1006

10.723 14.5082

19.5606 27.3697

25.381 12.3342

6.4 6.1884 5.809 6.4837

741.6896 725.1272 743.4172 835.2161

1462.5086 1515.9252 1621.4688 1442.337

1562.5086 66.0875 1562.5086 0.8629 93.6

1615.9252 64.9718 1615.9252 0.8534 93.8116

1721.4688

64.4232 1721.4688 0.7814 94.191

-- 62.9677 1542.337 0.7763 93.5163

现金流量

其他指标

6598177000007555452000009623355000000

10810317000000

0.0446 0.0239 0.044 0.024

4.2567 1.9499 3.9648 1.9208

0.0477 0.0255 0.0467 0.0257

长期股票投资(元)

1264000000

1728000000

1791000000

长期债券投资(元)

11910xxxxxxxxxxxx300000140887300000 0

1884057000000 1777000000

2、建设银行(601939)项目:财务摘要(20xx年底到20xx年9月共四个季度)

截止日期 公告日期 每股净资产 每股收益 每股现金含量 每股资本公积金 固定资产合计 流动资产合计 资产总计 长期负债合计 主营业务收入 财务费用 净利润

2010-12-31 2010-12-31 2.8元 0.56元 1.0374元 0.5405元 8343400万元

1081030000万元

32348900万元

13484400万元

2011-03-31 2011-03-31 3元 0.19元 -0.7424元 0.5405元

1131250000万元

9633300万元

4718500万元

2011-06-30 2011-06-30 2.93元 0.37元 -0.27元 0.5406元 8278600万元

2011-09-30 2011-09-30 3.12元 0.56元 -0.287元 0.5406元 8452800万元

1175480000万元 1177230000万元

19603300万元

9282500万元

13901200万元

通过上面的数据分析,我们可以清楚的看到建行的股指收益指数以及盈利能力基本处于稳步上升的状态,总资产也在逐年增高,但是资产利润的增长率以及净利润在08年到09年处于一个下降的趋势,初步分析最可能引起的原因是由于08年的全球经济危机,对整个经济起到了副作用,而建行也受到了严重的打击。但对此状况,建行采取计提减值准备来应对。

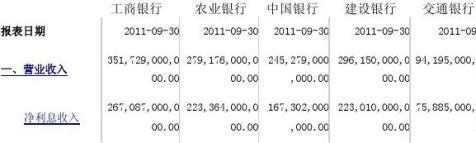

3、对中国五大重要银行进行横向分析(工、农、中、建、交)(这里主要是对比20xx年9月底的利润表)

其中:利息收入 426,187,000,0340,068,000,0298,032,000348,353,000,0138,693,000,00

00.00 00.00 ,000.00 00.00 0.00 利息支出

手续费及佣金净收入

其中:手续费及佣金收入

手续费及佣金支出

净交易收入 159,100,000,0116,704,000,0130,730,000125,343,000,062,808,000,00000.00 00.00 ,000.00 00.00 .00 78,295,000,0054,824,000,0050,827,000,68,792,000,0015,044,000,0000.00 0.00 000.00 0.00 .00 83,273,000,0056,505,000,0054,881,000,70,808,000,0017,083,000,0000.00 0.00 000.00 0.00 .00 4,978,000,0001,681,000,0004,054,000,02,016,000,0002,039,000,000..00 .00 00.00 .00 00 590,000,000.00 587,000,000.01,991,000,000-12,950,000609,000,000.0

0 .00 ,000.00 0

汇兑收益 587,000,000.01,991,000,000-12,950,000609,000,000.0

0 .00 ,000.00 0 590,000,000.00 投资净收益

其中:对联营公司的投资收益

公允价值变动

收益/(损失)

其他业务收入 5,770,000,000-2,023,000,0020,337,000,3,102,000,000.00 0.00 000.00 .00 541,000,000.00 1,852,000,000102,000,000.0502,000,000.00 0 .00 59,000,000.00 -- -778,000,000.503,000,000.03,147,000,0-171,000,000.-580,000,000.000 0 00.00 00 0 768,000,000.0517,000,000.016,616,000,808,000,000.02,296,000,000.

0 0 000.00 0 00 二、营业支出

营业税金及附加

业务及管理费用

资产减值损失 140,485,000,0149,279,000,0113,762,000116,983,000,044,872,000,00000.00 00.00 ,000.00 00.00 .00 20,963,000,0015,665,000,0013,530,000,17,751,000,006,460,000,000.0.00 0.00 000.00 0.00 00 92,176,000,0092,175,000,0073,936,000,77,914,000,0026,353,000,0000.00 0.00 000.00 0.00 .00 24,383,000,0041,439,000,0016,237,000,20,830,000,009,562,000,000.

0.00

2,963,000,000-- .00 0.00 000.00 0.00 00 其他业务支出 10,059,000,488,000,000.02,063,000,000.

000.00 0 00 三、营业利润 211,244,000,0129,897,000,0131,517,000179,167,000,049,323,000,000

00.00 00.00 ,000.00 00.00 .00

449,000,000.00 加:营业外收入 1,583,000,000692,000,000.0304,000,0001,768,000,000

.00 0 .00 .00

减:营业外支出

468,000,000.0-81,000,000.0169,000,000519,000,000.0

.00

205,000,000.00

四、利润总额

212,359,000,0130,670,000,0131,652,000180,416,000,049,567,000,000

00.00

00.00

,000.00

00.00

.00

减:所得税

48,381,000,0029,894,000,0030,368,000,41,209,000,0011,065,000,000

0.00

138,000,000.0

0.00

19,000,000.00

000.00

0.00

.00

86,000,000.00

少数股东权益 归属于母公司的净利润 八、未分配利润

(一)基本每股收益 (二)稀释每股收益

4,983,000,0195,000,000.0

00.00

163,840,000,0100,757,000,096,301,000,139,012,000,038,416,000,000

00.00

--

-- 0.47

00.00

-- 0.31

0.35 000.00

--

0.56 00.00

--

0.62 .00

0.46 0.00

0.33 0.56 0

从五大银行的利润表我们可以看出,工行无论在收入还是支出还是盈利都处于龙头老大的位置,而建行位居其次。主要原因在于工行的业务范围更加广泛,虽然在利息收入上二者盈利能力差不多,但是对于中间业务上,工行和建行便有较大的差距了。而农业银行和中国银行与建设银行的差距不是很明显,但是对于交通银行而言,处于五大银行最后一位,而且差距相对比较大,其主要原因是交通银行本身在不属于国家控股,相对实力较差,但是仍然处于国家重要银行之一。

四、建设银行四性分析

1、公司收益性

从上面的几个数据表可以分析得到,建行的收益一直处于稳步上升的阶段,在20xx年9月,建行的税后利润已经达到了1,105亿元人民币,按年上涨了28%,主要得益于强劲的净息收入和资产减值损失的进一步下降。到3季度末,建设银行的年度资产收益率和净资产收益率分别达到了1.46%和25.1%,为同行业最高。

2、公司安全性

从第一个数据表中我们可以看到在08年时候,建行的成长出现了下跌,并且幅度相对较大,其主要原因是因为全球性的金融危机。从长远的角度来看,中国经济发展的可持续性取决于经济结构的调整和向内需的转型,银行业对于资金流向的引导起着重要作用,银行也需要在这一过程中寻求新的利润增长点,这个对于银行是一个极大的挑战。其次,因为金融危机国内的经济前景有些飘渺,居民的消费需求和投资意愿将会收到抑制,对于银行也是有很大影响的。面对这样的危机,建行及时作出减值准备,并且深入推进体制机制改革,大力提升客户服务效率和风险管理水平,在转变发展方式方面取得显著的成效。

另一个方面,安全性还在于确保投资安全,也就是对于负债要有一定的偿还能力,全面的数据分析我们可以看到,在大型银行,负债所占的比例是较大的,但是相对于盈利和资金流动而言,对于建行的偿债能力我们还是予以肯定的。

3、公司成长性

首先,公司的盈利是处于逐年上涨的阶段,但是对于公司成长性的另一个重要的因素是投资者是否选购股票进行长期投资,据数据统计,建行在08年的分红为10股6毛钱,许多股东对此表示分红率太低,要求大家在股东大会上提出提高分红的要求,这样的反馈其实对建行是不利的,我认为要想使企业更好的发展,需要的就是多听多了解大家的意见,采取合理的应对措施,以防现有股东转移目标。

4、公司周转性

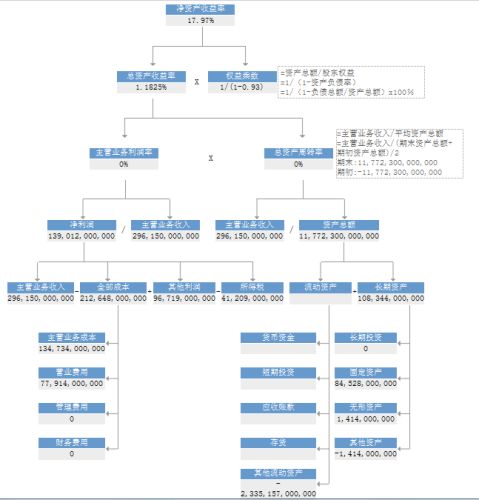

这方面主要应该关注建行的资金周转速度,包括其资产负债表、利润表以及现金流量表等等。前面的数据包括了其中的内容,下面我们对其资产进行杜邦分析(数据为20xx年9月底)

从上面的数据可以看到建行主营业务利润率为46%,说明其净利润相对主营业务较高,但是其总资产周转率仅为2.5%左右,其中主营业务占总资产较少。从以上数据可以计算得到流动资产占了总资产的99%,即资产流动性较强。

前面的分析表明,建设银行在其成长性和收益性上都有提高的空间,要取长

补短,找出与其同行业的差距,但是要避免无效增长的陷阱。

第二篇:财务分析范文

上市银行财务分析

——以华夏银行为例

摘要:上市银行财务信息的披露有严格要求,采用正确的方法对其财务状况和经营成果进行综合分析,能为各项决策提供可靠的依据,以获取最佳经济利益。本文以华夏银行为例,采用比率分析法、趋势分析法以及综合分析等方法对华夏银行财务信息作出分析、评价以及预测。

关键字:上市银行;财务信息;分析

一、 引言

随着资本市场的进一步放开,银行业补充资本金的渠道也在逐步拓宽。近来年,我国出现了银行争相上市的局面。因而,各银行的财务信息日益为社会各界人士关注。对上市银行财务状况和经营成果作出合理的、正确的分析和判断,不仅能有助于银行管理层分析过去这些情况产生的原因,发现经营管理中的存在的问题,以便在新的预算年度采取相应对策,也有助于投资者、债权人了解银行运作,预测其未来的发展趋势,作出相应的决策,以获得最佳经济利益。

本文以华夏银行为例,根据其20##年度相关财务信息,综合运用比率分析法、趋势分析法和综合分析,从上市银行的安全性、流动性、经营效率以及经营成果等方面分析,评价该银行20##年度的经营业绩,分析财务状况和经营成果产生的原因,预测其未来的发展趋势。

二、华夏银行基本情况及业务

华夏银行成立于1992年10月,是一家全国性股份制商业银行,总行设在北京。1995年经中国人民银行批准开始进行股份制改造,改制变更为华夏银行股份有限公司(简称华夏银行)。20##年9月公开发行股票,并在上海证券交易所挂牌上市交易。20##年11月,引进境外战略投资者,与德意志银行签署全面长期战略合作协议及其他相关协议。20##年10月顺利完成定向增发。

截至20##年末,华夏银行总资产7316.37亿元,拥有31家分支行、313家营业机构,与境外1290家银行建立代理业务关系,建成了覆盖全球主要贸易区的阶段网络。

华夏银行的经营范围主要包括吸收人民币存款;发放短期、中期和长期贷款;办理结算;办理票据贴现;发行金融债券;代理发行、代理兑付、承销政府债券;买卖政府债券;同业拆借;提供信用证服务及担保;代理收付款项;提供保管箱服务;外汇存款;外汇贷款;外汇汇款;外汇借款;外汇票据的承兑和贴现;自营或代客外汇买卖;买卖和代理买卖股票以外的外币有价证券;发行和代理发行股票以外的外币有价证券;外币兑换;外汇担保;外汇租赁;贸易、非贸易结算;资信调查、咨询、见证业务;以及经中国人民银行批准的其他业务。

三、财务会计信息

(一)简要财务报表

资产负债表:详见附录一

利润表:详见附录二

现金流量表:详见附录三

股东权益变动表:详见附录四

(二)主要财务指标和监管指标

1、主要财务指标

注:(1)每股收益=税后利润/总股本

(2)每股未分配利润=未分配利润/总股本

(3)每股净资产=股东权益/总股本

(4)每股现金含量=经营活动产生的现金流量净额/总股本

(5)每股资本公积金=资本公积金/总股本

(6)每股盈余公积金=盈余公积金/总股本

(7)每股负债比=负债总额/总股本*100%

(8)现金流动负债比=年经营活动现金净流量 / 期末流动负债

(9)股东权益比=股东权益/总资产*100%

(10)资产负债率=负债总额/资产总额*100%

(11)负债权益比=负债总额/股东权益*100%

(12)管理费用比例=管理费用/主营业务收入*100%

(13)总资产周转率=主营业务收入/(期初资产总额+期末资产总额)/2

(14)经营净利率=净利润/主营业务收入*100%

(15)资产利润率=利润总额/(期初资产总额+期末资产总额)/2*100%

(16)资产净利率=净利润/(期初资产总额+期末资产总额)/2*100%

(17)净利润率=净利润/主营业务收入*100%

(18)净资产收益率=净资产/主营业务收入

(19)净利润现金含量=经营活动产生的现金流量净额/净利润

2、主要监管指标:

注:(1)资本充足率=资本净额/表内外加权风险资产总额*100%

其中:资本净额=核心资本+附属资本-扣减额

(2)核心资本充足率=核心资本/加权风险资产*100%

(3)不良贷款比例(五级分类)=五级分类后三类贷款期末余额/各项贷款期末余额*100%

(4)存贷款比例=各项贷款期末余额/各项存款期末余额*100%

(5)资产流动性比例=流动性资产期末余额/流动性负债期末余额*100%

(6)单一最大客户贷款比例=对同一借款客户贷款总额/资本净额*100%

(7)最大十家客户贷款比例=对最大十家客户发放的贷款总额/资本净额*100%

(8)拨备覆盖率=贷款损失准备金计提余额/不良贷款余额*100%

四、相关财务分析

(一)安全性分析

银行的经营面临着信贷风险、利率风险、资本风险等诸多风险。衡量银行的安全性,主要是要衡量其经营面临的风险程度。衡量银行安全性的指标主要为主要为资本充足率、不良贷款比例、单一最大客户贷款比例和最大十家客户贷款比例等。20##年银行的资本充足率达到11.4%,达到标准,反应出银行的抗风险能力较强,不良贷款比率、单一最大可不贷款比例分别为1.82%和3.72%,与20##年相比,分别下降了10.78%和33.33%,两项明显低于标准值,综合表明银行不断的加强内部调控,降低风险,银行安全性有较大提高。

(二)流动性分析

衡量商业银行流动性状况的指标即为流动性比率。通过对相关资产与负债项目的比率计算,了解银行的流动性状况,能为银行今后的流动性管理提供可靠的依据和建议。衡量银行流动性的比率主要有存贷款比例、资产流动性比例等。

华夏银行一直高度关注流动性风险,持续推动流动性管理方法和技术手段的发展完善,不断提高流动性风险管理能力。20##年,借助德意志银行流动性风险技援项目,公司逐步建立了以缺口分析为基础,头寸管理、指标管理、缺口管理相结合、压力测试和应急管理相配套的流动性管理体系,流动性管理水平明显提高。

银行根据国家宏观调控政策和市场走势变化,结合自身资金来源运用匹配情况,动态调整资产负债结构,资产负债业务实现健康、协调发展,流动性持续保持充足。20##年末,银行本币、外币流动性比例分别为52.90%、67.87%;本外币存贷比为70.44%,符合监管要求。

(三)经营效率和经营成果分析

衡量经营效率和经营成果的指标主要包括资本充足率、净利润、资产利润率、成本收入比等。20##年存贷款和中间业务平稳增长,一般性存款余额 4853.50 亿元,增长 10.61%;信贷投放保持较好的节奏,年末贷款余额3554.78亿元,增长16.14%;日均存贷比控制在监管要求以内;中间业务收入增长 49.22%,占比达到 7.63%,比上年提高 1.32 个百分点。流动性管理全面加强,保证了全行的流动性和支付能力。经营成本有效降低,存款结构得到改善,保障了效益的增长;加强固定费用控制,强化成本考核;规范利率管理,提高贷款收益水平。

截至20##年末,公司资产总规模达到 7316.37亿元,比上年末增加1392.99亿元增长23.52%,完成年度计划的107.28%;不良贷款率 1.82%,比上年末下降 0.43 个百分点,低于年度计划 0.33个百分点;20##年实现营业收入176.11 亿元,比上年增加33.51亿元,增长23.50%实现利润总额40.07亿元,比上年增加1.86亿元,增长4.86%;实现净利润 30.71亿元,比上年增加9.7亿元,增长46.15%;资本充足率达到11.40%,比上年末提高 3.13个百分点,经营状况良好。

(四)综合分析及预测

2008 年,华夏银行坚决贯彻国家宏观调控政策和监管部门要求,全面执行发展规划纲要,以科学发展观为统领,加强计划调控,提高服务水平和创新能力,积极开拓市场,深化结构调整,转变发展方式,加强合规建设和过程管理,不断提高资产质量实现质量、效益、速度、结构的协调发展,取得了较好的经营业绩,被社会权威媒体和研究机构评为“年度最佳成长性银行”。

面对国内外经济形式带来的机遇和挑战,华夏银行更加注重内部调整,加强班子和员工队伍的建设,加快转变发展方式,增强综合调控能力,以期达到8000亿元资本总额、1.82%以内年末不良贷款率的经营目标。

五、结束语

财务分析通过一系列的有关银行财务状况、经营状况和现金流量的财务分析信息,正确的评价银行过去和现在的财务状况以及资产经营业绩,合理的确定银行的债务偿还能力,合理评估银行的资本管理效率,并且指出了银行的发展前景和面临的风险,满足了利益相关者评估企业现在和未来发展的需要,是评价银行的重要依据。更进一步的,通过一定的指标和财务分析方法的运用,探寻引起银行财务指标变化的原因,进而结合各自的分析目的作出相应的决策。

因此,对上市银行进行正确的财务分析,不仅是银行管理层进行财务预测和财务计划的基础,以便管理者挖掘银行内部潜力及提高经济效益,更是债权人、投资者决策的重要信息。本文运用华夏银行的财务信息,计算相关的指标加以对比,以从安全性、流动性、经营成果及经营效率等对华夏银行的财务状况作出简单的分析。从总体上看,华夏银行20##年度经营状况良好,加强风险管理,预期在未来会有更好的发展。

参考文献

[1]刘瑞波、刘砚平:《商业银行财务管理》,经济科学出版社,20##年12月第一版。

[2]王治安:《现在财务分析》,西南财经大学出版社,20##年6月第一版。

[3]朱清贞、颜晓燕、肖小纬:《财务管理案例教程》,清华大学出版社,20##年9月第一版。

[4]王晓枫:《金融企业会计》,东北财经大学出版社,20##年1月第一版。

[5]程蝉娟,周好文:《商业银行财务管理》,西安交通大学出版社,20##年08月第一版。

[6]王保平:《商业银行会计时务》,中国财政经济出版社,20##年3月第一版。

附录一: 资产负债表 单位:人民币

附录二:

利润表

单位:人民币

附录三:

现金流量表 单位:人民币

附录四:

股东权益变动表

单位:人民币

浙江财经学院本科学年论文

成绩评阅单

注:“二级学院学年论文意见”一栏可由学年论文指导领导小组组长或教研室主任填写。

-

财务分析范文:上市银行财务分析--以华夏银行为例

財務精英俱乐部更多财务资料免费下载上市银行财务分析以华夏银行为例摘要上市银行财务信息的披露有严格要求采用正确的方法对其财务状况和经…

-

【精品】年度财务分析报告范本

目录第一部分基本状况一19xx年技术经济指标完成情况二技术经济指标完成情况简要说明三19xx年度上网电价情况四19xx年利润完成情…

-

工商银行财务分析报表

工商银行财务分析报告一利润分析一集团利润额增减变动分析1水平分析2结构分析二各生产分部利润分析二收入分析一销售收入结构分析二销售收…

-

浦发银行财务分析报告

浦东银行财务分析报告公司简介上海浦东发展银行ShanghaiPudongDevelopmentBank缩写为SPDBANK是中华人…

-

公司财务分析报告范文

公司财务分析报告范文20xx0811150311来源互联网公司财务分析报告范文一般包含以下部分基本财务情况主要会计政策税收政策财务…

-

人民银行支付结算检查自查报告

浏阳市农业发展银行支付结算执法检查自查报告根据农发银发【20xx】50号《关于转发中国人民银行关于开展银行业金融机构支付结算执法检…

-

信用社(银行)财务专项检查自查情况的报告

信用社(银行)财务专项检查自查情况的报告xx县信用合作联社:为贯彻省联社[今年]60号文件《关于开展财务专项检查工作的通知》精神,…

-

银行自助设备一季度检查报告

XXXXXXXXXX银行自助设备一季度检查报告一、检查时间:20xx年x月x日二、检查人员:XXXXXX三、检查数量:XX台(占支…

-

XX银行XX检查报告

XX银行关于XX检查情况的报告按照XX银行XX检查实施方案要求XX部于20xx年12月3日13日期间对全辖各网点在岗员工进行了履职…

-

【精品】 某商业银行不规范服务收费清理专项检查自查报告

精品某商业银行不规范服务收费清理专项检查自查报告按照省社银监局关于lt进一步开展银行不规范服务收费清理工作的通知gt辽银监发20x…

-

20xx年第二季度金融消费投诉分析报告

曲阜市金融消费权益保护协会20xx年第二季度咨询投诉分析报告根据金融消费者咨询投诉档案数据库资料显示,20xx年第二季度(4—6)…