胃药市场调查报告

胃药市场调查报告

一、 胃药市场环境分析

1、市场潜力分析

(1) 现代生活节奏的加快,人们饮食规律不能保证,胃病发生率越来越高,每个的一生中几乎都会不同程度地发生急性或慢性胃病。

(2)数据显示我国有近30%的人患有各种胃炎,目前全国胃病患者的总人数粗略估计就有近4亿人,而且其中40%病情严重。

(3)胃病潜在患者:“职业胃病”,是指由于职业的原因,工作、饮食时间的不规律引发的胃病。主要有以下潜在群体:

a、学生:不吃早餐埋隐患。学生早上常常不吃早饭,于是上午经常饿着肚子上课,久而久之就导致胃病的产生。

b、白领:加班加出胃病来。由于长期处于高强度的工作之中,经常无法有规律地饮食。经常会饿着肚子加班,有时又要陪客户不停地吃上几个小时;在工作的紧要关头往往情绪高度紧张,会忍不住往嘴巴里塞许多零食,使得胃也加班加点地生产胃酸,胃酸的作用时间久了就会得胃病。

c、教师:操心出来的胃病。据有关调查资料,教师的胃病患病率为15%-25%,与教师平时精神紧张有密切的关系。

d、司机:跑出来的胃病。长期开车饮食不规律,吃冷食,路况不好的情况下整日颠簸,再加上汽车尾气的污染,司机朋友很容易患上胃溃疡。

综上,我们可以知道,未来胃药市场将是一个潜力巨大的市场。

2.市场份额分析

(1)主要品牌

胃病用药市场目前被国内外10余个强势品牌占据。吗丁啉、三九胃泰、斯达舒、维仙优(胃仙U)、胃必治、江中健胃消食片等众多老品牌“诸侯割据”,不断地强化品牌和产品的吸引力。其中吗丁啉、三九胃泰、斯达舒一直占据前三甲地位,但根据目前的市场反馈信息看,近3年来,各个产品的市场份额并没有发生巨大变化,新增市场需求已被各个品牌瓜分。

(2)中、西药市场份额

a)化学药市场中吗丁啉、斯达舒胶囊等是胃肠用药市场的主要品牌,占据了胃肠用药市场的大壁江山。

b)中成药仍有其优胜的一面,因为胃肠疾病多是慢性病,需要长期服药治疗,由于中药毒副作用小、长期服用无依赖性等优点深受患者的欢迎。

所以,胃药市场任然是一个竞争激烈的市场,而且中成药类胃肠用药仍有一定的发展空间。

二、胃药的分类

胃药的分类

胃病一直困扰着很多人的健康,治疗胃病的药物也不断问世,但目前市场上常用的一些治疗胃病的药物主要有:

(1)中和胃酸药类:主要有乐得胃、丽珠得乐和迪乐三种,用于胃及十二指肠溃疡,胃炎和胃酸过多的病人。

(2)抑制胃酸药类:以H2受体阻断剂为主,目前常用的有雷尼替盯法莫替丁和泰胃美、西米替叮这些药主要用于治疗十二指肠溃疡、术后溃疡、良性胃溃疡、返流性食道炎、上消化道出血。

(3)粘膜保护类:主要有胃必治。主要治疗溃疡并胃酸过多、胃炎、神经性消化不良、胃肠痉挛等。此外,还可调节胃肠胀气,增进食欲和改善消化功能。

(4)胃动力药类:有吗丁啉、胃服安、莫沙比利。可增加食道下段括约肌张力,增强胃蠕动,促进胃排空,协调胃和十二指肠运动,防止胆汁返流,调节和恢复胃肠运动。

另外,胃仙U和利加乐,兼有上述两三类药的功能,前者可中和胃酸和抗溃疡病,后者能增强消化,制酸健胃。还有三九胃泰,是中药制剂,主治浅表性胃炎、糜烂性胃炎和萎缩性胃炎。

三、消费者分析

1.胃药的主要消费群体

(1)从发病率来看,胃溃疡、功能性胃病包括过去只有老年人才会患上的慢性萎缩性胃炎成为了中青年人最高发的胃病。

(2)八种职业成为胃病的诱因

教师、白领、学生和销售人员等,由于学习、上班的原因,许多学生和上班族都没有准时饮食的习惯,久而久之就患上了胃病。

2.胃病患者选择药品的主要因素有哪些

(1)胃病引起胃部各种不适症状,“疗效快”、“快速止痛”和“效果显著”成为消费者选择药品的主导因素。

(2)对于胃病患者来说,“没有副作用”和“价格”是消费者次要考虑的因素。

(3)针对胃病具体症状时,改善胃功能、保护/修复胃黏膜、控制过多胃酸、增强胃动力等功能因素也属于比较重要的因素。

四、市场竞争分析

1.市场上主要的胃药及份额分析

从市场目前的情况来看,治疗胃肠道疾病的品种不下五六十种,例:吗叮啉、胃仙U、健胃消食片等等。但市场还是以杨森的吗叮啉,修正的斯达舒,葵花的胃康灵,哈药的胃必治等品种占主导地位,各占一份市场份额。

2.胃药竞争特点分析

(1)中成药与化学药。化学药市场中吗丁啉、达喜片和斯达舒胶囊等是胃肠用药市场的主要品牌,占据了胃肠用药市场的大壁江山。但中成药仍有其优胜的一面。因为胃肠疾病多是慢性病,需要长期服药治疗,由于中药毒副作用小、长期服用无依赖性等优点深受患者的欢迎。所以中成药类胃肠用药仍有一定的发展空间。

2)市场机会:品牌塑造是主流

胃病用药市场对品牌的依赖性非常强,公知的产品依然是消费者进行选择的重要因素,所以新品进入市场,依然需要塑造强势的品牌效应。由于目前市场上的胃药品牌存在品牌老化、诉求点同化、消费者记忆遗失等问题,新增的消费需求由于受到消费人群的年龄结构、文化水平、地域变化等客观因素,并非接受原有的产品诉求观点。市场上对新品牌胃药产品除了观望之外,更多的是期待,一旦市场局面被打开,渠道市场必定会出现追捧的局面。

第二篇:骨科药物市场调查报告

骨科药物市场调查报告

骨质疏松症是一个世界范围的、越来越引起人们重视的健康问题。目前全世界约2亿人患有骨质疏松(osteoporosis,OP),其发病率已跃居常见病、多发病的第七位。其中仅美国、西欧和日本就有7500多万人,每年花在治疗和住院上的费用高达250亿美元,骨质疏松症被公认为仅次于心血管疾病的第二大健康杀手。仅仅在美国,20xx年与骨质疏松症相关的的医疗费用(包括住院及家庭护理)就达到了170亿美元,约合每日4700万美元。这一数字仍在上升。最新研究表明,在我国一直被认为是老年人特有疾病的骨质疏松症,实际上在儿童时期就已存在。特别需要强调的是,目前医学上还未有安全而有效的根治方法,帮助已疏松的骨骼恢复原状,因此,正确认识、早期预防显得尤为重要。

骨质疏松症是以骨组织显微结构受损,骨矿成分和骨基质等比例地不断减少,骨质变薄,骨小梁数量减少,骨脆性增加和骨折危险度升高的一种全身骨代谢障碍的疾病。骨质疏松症一般分两大类,即原发性骨质疏松症和继发性骨质疏松症。退行性骨质疏松症又可分为绝经后骨质疏松症和老年性骨质疏松症。老年人患病率男性为60.72%,女性为90.47%。

引起骨质丢失的因素是十分复杂的,近年来研究认为与下列因素密切相关:

(1)性激素分泌减少是导致骨质疏松的重要原因之一。绝经后雌激素水平下降,致使骨吸收增加已是公认的事实。

(2)随年龄的增长,钙调节激素的分泌失调致使骨代谢紊乱。

(3)消化功能低,骨纳差,进量少,多种营养缺乏,致使蛋白质,钙,磷、维生素及微量元素摄入不足。

(4)户外运动少也是部分人易患骨质疏松症的重要原因。

(5)近年来分子生物学研究表明骨疏松症与维生素D受体(VDR)基因变异有密切关系。

1.1国内外OP药物概况

国内外对OP的药物治疗主要有:原发性I型骨质疏松症属高代谢型,是由于绝经后雌激素减少,使骨吸收亢进引起骨量丢失,因此应选用骨吸收抑制剂如雌激素、降钙素、钙制剂。原发性II型骨质疏松症,其病因是由于增龄老化所致调节激素失衡使骨形成低下,应用骨形成促进剂,如活性维生素D、蛋白同化激素(苯丙酸诺龙)、钙制剂、氟化剂和维生素K2等。钙质、维生素D吸收和加强锻炼有利于提高骨密度。

1.雌激素:是防治绝经后骨质疏松症的首选药物。(1)雌二醇1-2mg/d。(2)乙烯雌酚0.25mg/每晚。(3)复方雌激素0.625mg/d。(4)尼尔雌醇2mg/半月。(5)利维爱。

2.降钙素:(1)降钙素。(2)益钙宁。(3)密钙息。

3.Vir D:(1)罗钙全。(2)阿法骨化醇。

4.钙制剂:(1)无机钙:1)氯化钙。2)碳酸钙。3)碳酸氢钙。(2)有机钙:1)葡萄糖酸钙。2)乳酸钙。3)门冬氨酸钙。4)活性钙。5)钙尔奇D。6)柠檬酸钙。

5.双磷酸盐:(1)氯甲双磷酸二钠。(2)羟乙基二磷酸钠。

6.异丙氧黄酮。

7.氟化物

8.依普拉芬(一种合成的异黄酮衍生物)

9.甲状旁腺素(PHT)

10.中药制剂

骨质疏松症治疗市场已经在过去10年中发生了变化,从90年代早期占据市场大部分销售份额的荷尔蒙替代疗法(HRT)发展到了目前市场上占领导地位的双膦酸盐类(bisphosphonates)药物。

1.2 国外OP药物市场

据骨质疏松症基金会(National Osteoporosis Foundation)估计,50岁以上的妇女,每两位中会有一位会因骨质疏松而引起骨折。在美国,有1000万人受到骨质疏松的困扰,另外还有3400万美国人经历因骨量流失引起的骨质疏松和骨折的折磨。美国每年因骨质疏松性骨折而产生的直接医疗费用为140亿美元,到20xx年将达到500亿美元。骨质疏松症已成为全球一种非常普遍的骨疾病。

随着人口的老龄化和医疗费用的不断增长,骨质疏松症的研究已经重新吸引了医药界关注的目光。据美国制药行业协会(PHRMA)统计,目前有20个骨质疏松药物正处于不同的研究阶段。

早在几年前,看到OP类处方药物销售额不断上升,美国决策资源公司就乐观地预测,到20xx年,世界主要OP药品市场将超过100亿美元,其年平均增长率将超过10%。而事实上,该类药物的市场表现也似乎正沿着这样的道路不偏不倚地走下去--调查数据显示:在国外临床应用的主要药物中,双膦酸盐在市场中的比例约为35%,雌激素及其受体调节剂为52%,这两大类产品稳稳占据了OP药物的大半江山。此外,降钙素和维生素D活性代谢物则占据了11%的市场份额。

据IMS MIDAS统计,整个骨质疏松症药物市场目前仍然由双膦酸盐类药物主宰,尤其是美国默克(Merck)公司生产的福善美(Fosamax,阿仑膦酸盐)。20xx年,激素替代疗法的风险问题曝光,激素替代疗法的市场规模缩水了8.5亿美元。据研究,骨质疏松症治疗用药市场的规模将从20xx年的83亿美元上升至20xx年的147亿美元。其增长动力主要源自激素替代疗法的减少和20xx年之前新药的陆续上市。

1.2.1 20xx年OP药物市场情况

20xx年,福善美的销售额超过了30亿美元,占M5B类治疗药物(骨钙调节剂)市场份额的48%,居此类药物市场份额的首位(图1)。福善美在20xx年的增长率比较平缓,仅为12%。而由美国宝洁和法国赛诺菲-安万特公司生产的Actonel(利塞膦酸盐)在此类药物份额中位居第二,增长了50%。20xx年Actonel的销售额达到9.4亿美元,20xx年销售额迅速达到11亿欧元,约合15亿美元。

其次是美国礼来(Eli lilly)公司生产的易维特(Evista),市场份额仅次于Actonel排名第

三。选择性雌激素受体调节剂易维特(雷洛昔芬)在20xx年占G3H类治疗药物(其他性激素)市场份额的74%,增长率为5%。瑞士诺华公司生产的密盖息(Miacalcic,鲑鱼降钙素)是H4A类药物(降钙素)的主导产品,自20xx年以来销售增长处于平缓状态。自20xx年底治疗骨质疏松症的生物科技产品市场启动以来,礼来公司生产的Forteo(重组甲状旁腺激素)获得了高速增长,目前其份额占H4V型治疗药物(其他荷尔蒙剂)的92%。

1.2.2 20xx年OP药物市场情况

20xx年3月底,美国FDA批准了由瑞士罗氏和英国葛兰素史克公司开发的?每月服用一次的药物Boniva(依班膦酸钠),该药于20xx年4月18日在美国推向市场。自19xx年以来,依班膦酸钠就一直被用来治疗因恶性肿瘤所引起的高钙血症,有关Boniva临床试验的数据已经在第五届ECCEO(欧洲骨质疏松症及骨关节炎临床和经济问题大会)上公布。研究显示,这种月服一次的药片可以有效地治疗骨质疏松症。罗氏和葛兰素史克公司也在开发一种静脉注射药物,使用这种药物的病人每三个月只须注射一次。诺华公司则开发出每年使用一次的静脉注射药物Aclasta (唑来膦酸),此为其在欧洲的药品名;在美国现已获FDA认可,其上市的名称是Reclast。20xx年4月,FDA批准了由默克公司开发的骨质疏松治疗药物Fosamax Plus D,该药片含有福善美(FOSAMAX)和维生素D3,每周只需服用一次。

法国Servier 公司生产的Protelos(strontium ranelate)口服药于20xx年首先在德国推向市场,Servier公司在20xx年将该药推向整个欧洲。有关Protelos的临床试验数据已经在20xx年3月16~19日于罗马召开的第五届ECCEO上进行了公布。研究表明,该药具有独特的双重作用机理:即在增加骨骼强度的同时,减少骨质的流失,从而使骨质代谢再次平衡,有利于骨质的形成。Ⅲ期临床试验结果显示,Protelos可以给脊椎骨折患者带来明显和持久性的对抗脊椎骨折的效果。与安慰剂相比,使用Protelos一年以后临床发生脊椎骨折的相对危险性下降了52%,三年以后下降了18%。Protelos也可以将发生各种外周骨折的危险性降低16%。此外,该药具有良好的耐受性,可以明显改善病人的生活质量。

20xx年3月,由NPS制药公司生产的一种注射用重组甲状旁腺激素Preos(在欧洲销售时的商品用名定为Preotact)向欧洲有关部门提出了在欧盟上市的批准申请,该公司正在准备向美国FDA提出新药申请。 此外,目前还有大量其他的治疗骨质疏松症产品(表1)正在整装待发。

1.2.3 2006-20xx年OP药物市场情况

目前,最接近市场的骨质疏松治疗药物是美国惠氏公司的选择性雌激素受体调节剂(SERM) Viviant(bazedoxifene),20xx年惠氏已经向美国FDA提交了该药预防绝经后骨质疏松适应症的申请,目前正处于预防绝经后骨质疏松的Ⅲ期临床研究阶段。如果获得批准,这将是自19xx年礼来公司的易维特(雷洛昔芬)获得批准后的10年间第一个上市的新一代的选择性雌激素受体调节剂。将bazedoxifene和雌激素联用,而不是将bazedoxifene单用,惠氏公司正在开展这两个药物联用的研究。

其他正在研发的选择性雌激素受体调节剂还有礼来公司的arzoxifene,该药物目前正在300位绝经妇女中开展和雷洛昔芬治疗骨质疏松的对比研究,该研究通过测定腰椎骨密度的百分比变化来确认疗效。

美国辉瑞和Ligand公司合作开发的拉索昔芬(lasofoxifene、Oporia)正在开展雷洛昔芬对照研究,该药物原本预计今年上市。但是20xx年FDA曾拒绝批准该药物用于骨质疏松的预防治疗。20xx年发表的两份报告表明,与空白对照组相比,拉索昔芬能显著增强脊柱的骨密度,但并没有增加髋骨的骨密度。

美国ARIAD制药集团研制的Src抑制剂是一种通过抑制再吸收而治疗骨质疏松的新型药物。该种小分子药物通过抑制Src酪氨酸激酶的活性,进而选择性地抑制破骨细胞的活性,减少了骨质的重吸收。

双膦酸盐的代表药物是诺华公司的唑来膦酸(Zometa),该药用于治疗肿瘤引起的骨转移。诺华公司正在研究用于治疗骨质疏松的每年静脉注射一次的低剂量唑来膦酸新型制剂。一年仅需用药4次的诺华Zometa上市定位同样是争夺福善美及其仿制药,以及Actonel等药物的市场份额。此外,Zometa还能定位于一个被忽略的市场,那就是存在骨丢失风险的高危住院病人,该药计划于20xx年在美国上市。

1.2.4 跨国公司在我国的销售情况

双膦酸盐类药物巨头纷争,骨质疏松症最主要的治疗药物是阿仑磷酸钠,默克公司的福善美FOSAMAX是其最典型的代表(表2)。目前福善美的市场份额高达35%,不过业内预

测,随着20xx年专利到期所带来的仿制药竞争,福善美的市场份额将滑落到8.5%。

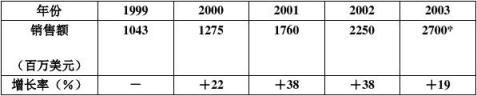

表2 1999-20xx年Fosamax全球销售额及增长率

国内销售的阿仑膦酸钠片主要来自海南曼克星、石家庄制药、河北制药、美国默克以及中美杭州默沙东等制药公司。从近几年国内主要城市的医院用药情况看,阿仑膦酸钠同样呈现出高速增长的势头,20xx年以来的增幅均在50%左右(见图2)。20xx年前三季度,杭州默沙东制药公司和河北制药集团在上海市的销售额旗鼓相当,而石家庄制药集团在北京和广州地区保持了较大的份额,在北京地区更是占据绝对优势,20xx年上半年份额超过了70%。河北制药集团的市场份额20xx年基本与20xx年持平,份额居第四位。而海南曼克星制药厂近几年的销售额均未超过30万元,市场份额不足1%。目前,国内阿仑膦酸钠片市场基本上已经形成了国产品和进口品平分天下的局面。

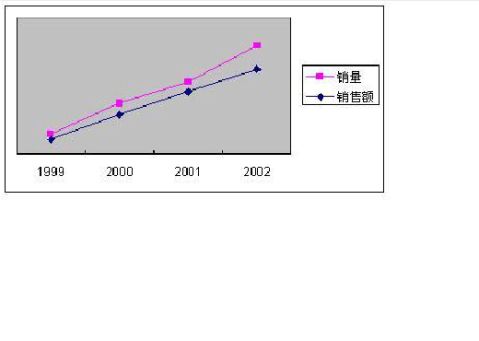

图2 1999-20xx年阿仑膦酸钠医院销售趋势图

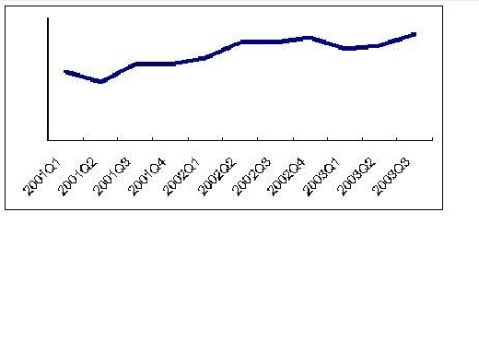

从各季度的销售额来看,阿仑膦酸钠没有明显的季节影响因素。(图3)

图3 2001-20xx年阿仑膦酸钠各季度医院销售趋势图

1.3 国内OP药物市场

由于中国居民的膳食结构及饮食习惯等因素的影响,我国居民的缺钙状况令人担忧。据我国20xx年第四次全国营养调查发现,我国城乡居民每日钙摄入量仅为391毫克,与中国营养学会提出的膳食参考摄入量(成人800毫克/日,老人1 000毫克/日)的标准相比,一半都不到。

目前市面上的补钙制剂品种繁多,无机钙类以碳酸钙、氧化钙(活性钙)、氯化钙、磷酸氢钙为主要功效成分;有机钙类主要有葡萄糖酸钙、乳酸钙、柠檬酸钙、醋酸钙;此外还有氨基酸钙包括L-苏糖酸钙、酸螯合钙等。

中国西京医院的科研人员运用传统方药进行改良,研制成主要由淫羊藿、仙茅、知母、黄柏、巴戟天、川芎、当归、制川乌、制草乌、炙甘草等中草药组成的骨松康胶囊。

骨康方由广州中医药大学附属骨伤科医院制成口服液制剂,临床广泛运用,获得了重大的社会和经济效益,正在申报国家三类新药。

1.3.1 我国治疗OP药物主要品种分析

目前,我国治疗骨质疏松症的药物有雌激素、降钙素、雷洛昔芬、阿仑膦酸钠、利噻膦酸钠、甲状旁腺素特立帕肽等。

雌激素替代疗法(HRT)用于治疗绝经后骨质疏松症。雌激素应用能缓解雌激素缺乏引起的症状,但会增加深静脉血栓形成的危险,增加患心血管疾病危险及增加患乳腺癌的危险。所以应用雌激素后,妇女应该坚持有规律的乳腺癌照相和乳房自我检查。虽然目前还没有相关短期应用的研究,但可以明确的是,HRT对于减轻绝经后症状的益处大于应用后带来的危险。

雷洛昔芬是用于预防及治疗绝经后骨质疏松症的选择性雌激素受体调节剂(SERM),使用剂量为每天60毫克。研究证实,它能降低新发脊椎骨折病例(脊椎骨折下降30~50%),

但对髋部和其他非椎体骨折的疗效不明确。此外,雷洛昔芬不减轻潮热、对子宫没有刺激作用,可降低乳腺癌的危险性,静脉血栓事件发生率明显增加但情况轻度,目前其对心血管疾病的影响还不明确。

阿仑膦酸钠是用于预防(每天5毫克)和治疗(每天10毫克或每周一次70毫克)绝经后骨质疏松症的双膦酸盐,它同时也被批准用于治疗糖皮质激素引起的骨质疏松症(GIOP)和男性骨质疏松症(每天10毫克或每周一次70毫克)。但阿仑膦酸钠的生物利用度低,必须空腹用水送服药物,并保持至少30分钟非卧位和不进食。

利噻磷酸钠是用于预防(每天5毫克)和治疗(每天10毫克或每周一次70毫克)绝经后骨质疏松症及GIOP的双膦酸盐。研究证实,利噻膦酸钠能减少新发脊椎骨折病例(下降41%),减少非脊椎骨折病例(减少39%)、减少髋部骨折病例(减少30-40%)。它给药剂量较简单,但利噻膦酸钠的生物利用度比较低,也必须空腹用水送服药物,并保持至少30分钟非卧位和不进食。

鼻喷降钙素用于治疗绝经至少5年的骨质疏松症,使用剂量为每天200IU(国际单位)。经过对1255位妇女5年的前瞻性研究,已经证实服用剂量200IU可以明显降低新发脊椎骨折病例(减少36%),而其它剂量无效(更大或更低剂量没有效果),对髋部和其它非脊椎骨折的疗效尚不明确。鼻喷降钙素可能还有止痛作用,它的不良反应为偶有鼻刺激,罕有鼻衄。

甲状旁腺素(PTH)用于治疗高危骨折的绝经后骨质疏松症的骨合成促进剂,以增加骨密度、骨标记物和降低骨折危险性;也批准用于高危骨折的男性原发性或低性腺激素性骨质疏松症。研究已经证实,甲状旁腺素能降低新发脊椎病例65%~69%。但值得注意的是,如果存在骨肉瘤危险性增加时,不宜使用甲状旁腺素;对于儿童患者、干骺端未闭合、肿瘤骨转移或骨恶性肿瘤、骨质疏松症以外的其它代谢性骨病、已有的高钙血症或以前曾经进行骨骼放射治疗的患者,也不宜使用甲状旁腺素。

联合治疗目前还有联合治疗骨质疏松症的报道,联合两种抗骨吸收药物有轻度协同作用,如:阿仑膦酸钠与雌激素或雷洛昔芬联合应用、利噻膦酸钠与雌激素联合应用。但目前对联合应用两种抗骨吸收药物对骨折的疗效尚不明确,且医疗费用增加,也有可能增加不良反应的发生。联合应用抗骨吸收药物和骨形成药物理论上值得研究,但目前尚无这方面的报道。

1.3.2 我国OP药物市场竞争格局分析

雌激素及其受体调节剂:

替勃龙(利维爱)是具有孕激素和雄激素作用的甾体化合物。在国内重点城市医院雌激素用药中,北京的用量居首位,年增幅很大,占抗骨质疏松药品总额的5%左右。20xx年6月有关部门批准紫竹药业生产原料药及其片剂,商品名为紫竹爱维。

依普黄酮由日本武田、旭化成株式会社生产,20xx年赤峰药厂、正大青春宝药业、武汉滨湖双鹤药业开发依普黄酮成功后获得了生产批件。

妊马雌酮在国外有着很好的市场,已是全球雌激素中的佼佼者,我国卫生部19xx年6月批准苏州立达制药生产复合型雌激素片剂和软膏,在国内重点城市医院中上海的用量较大,占了抗骨质疏松药总金额的2%。多数城市使用较为固定,但市场份额较低。

雷洛昔芬在我国属于二类新药,目前我国已批准了雷洛昔芬片剂、胶囊的药物临床研究。 双膦酸类:

19xx年,中国华西医科大学研制成功羟乙膦酸钠,获得卫生部颁发的新药证书,成都

制药厂生产出片剂,商品名邦得林,同年秋天上市。上海医工院与江苏天晴制药总厂合作开发了原料药及其片剂产品,19xx年2月获得卫生部颁发的新药证书和生产批文,商品名为依膦。19xx年以后,丽珠集团、海正药业、黄石市长征制药、扬州中宝制药和天津太平洋制药等5家企业获准生产羟乙膦酸钠原料药及其制剂。从近两年全国主要城市医院用药情况看,随着新一代产品的相继推出,羟乙膦酸钠在同类品种中起伏波动较小,其销售额约占该类品种的12%,处于平稳发展态势。

19xx年,氯屈膦酸钠在我国通过临床验证后,获准进口销售,商品名骨膦。19xx年上海医工院、南京制药厂合作开发成功后,获国家食品药品监督管理局颁发的新药证书和生产批件,生产原料药、片剂、胶囊和注射剂,商品名洛屈。国内具有生产批件的厂家还有哈尔滨北方制药厂、广东明兴制药厂。19xx年氯屈膦酸钠在国内十大城市医院用药进入百名之内,同类药物中占据20%的市场份额。

帕米膦酸钠在我国属于二类新药,19xx年上海医工院、南京药物研究所、合肥医工所分别研制成功,获得卫生部颁发的新药证书。经小批量试产和二期临床研究后,19xx年12月深圳海王药业取得了批准文号,生产原料药及其粉针剂,19xx年3月,浙江奥托康制药取得了原料药及其注射剂生产批件。近年来,帕米膦酸钠在国内走势良好,在同品种中名列前茅,占据着双膦酸类药物40%的市场份额,20xx年第四季度,我国典型医院帕米膦酸钠制剂在肌肉、骨骼系统用药中排名第2,占该类药物市场7.63%的份额。

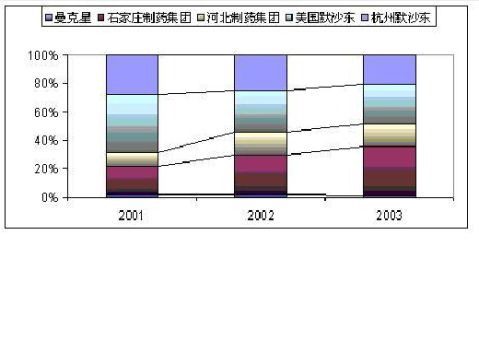

19xx年重庆医工院、石家庄康平药研究所研制的阿仑膦酸钠产品获卫生部颁发的二类新药证书,河北制药生产的制剂固邦在19xx年上市。20xx年第四季度,我国典型医院帕米膦酸钠制剂在肌肉、骨骼系统用药中居第8名,占该类市场份额的4.06%,其中合资厂产品占据了优势,20xx年默沙东的福善美在我国典型医院销售额中占1.7%,是双膦酸盐类药品中的后起之秀。(图4)

图4 阿仑膦酸钠片生产厂商市场份额变化图

20xx年前三季度上海、北京、广州三地的各厂商市场份额见图5。

图5 各厂商在国内三大城市的市场份额

降钙素类:

降钙素类药物品种不多鲑降钙素该药在全国重点城市医院用药增长速度较快。有关部门近年先后批准上海第一生化、桂林制药、北京双鹭药业等8家企业生产原料药和注射剂。在鲑降钙素市场上,密钙息占据着主要份额。

依降钙素由日本旭化成工业株式会社研发,也称为合成鳗降钙素,商品名为益钙宁。依降钙素已具备国产化能力,其原料药及其注射剂由上海丽宝生物高技术公司、珠海丽宝生物化学制药厂合作开发成功。

维生素D3及其活性代谢物:

骨化三醇是人体内维生素D3最重要的代谢活性物,亦称钙三醇,由罗氏开发,19xx年8月通过FDA批准上市,我国19xx年开始进口用于临床,商品名为罗钙全。罗钙全在20xx年全球的销售额为1.66亿美元,比上一年增长12%。在世界畅销药品中排名272名。20xx年列入美国畅销非专利药200名内,销售额2652万美元。据全国医药经济信息网药物数据库表明,近几年,治疗骨质疏松症药物消耗基本呈逐年上升趋势。罗钙全在北京、上海的市场较好,20xx年此产品占上海罗氏在我国典型医院销售额的5.7%,因其零售价格较高,在全国主要城市重点医院的销售额约在5000万元左右。骨化三醇注射剂为雅培公司的产品,商品名为溉纯,19xx年在我国注册后用于临床。近日报道,国产骨化三醇由青岛海尔药业开发成功,获得国家食品药品监督管理局的批准。

阿发骨化醇是骨化三醇的类似物1α-羟基VD3。20世纪80年代初,丹麦利奥、以色列泰华、日本帝人和中外制药相继研发成功上市,制剂有胶囊、软胶囊和片剂。995年我国批准中美昆明贝克诺顿的进口软胶囊、上海四药股份公司的进口片剂生产上市,1996~20xx年,国家下达12个新药证书及生产批件,由上海黄山药厂、重庆制药六厂、青岛海尔药业等10家企业生产。据报道该产品在全国主要城市重点医院的销售额约为1000多万元,市场稳步上升。

碳酸钙维生素D3是很好的补钙药品,一般认为对成年人缺钙所导致的骨质疏松症有作用,容易被人接受,市场较大,品牌较多。主要是美国立达公司开发的钙尔奇D,挪威奈科明公司的凯思力,法国伊诺岱克医药公司的逸得乐,美国矿维公司的乐力等。钙尔奇D最初于19xx年进口,19xx年4月国家卫生部批准苏州立达制药,目前由合资后的惠氏-百宫制药公司经销,钙尔奇D在补钙制品中称雄一方,在北京地区重点医院的销售额蝉联首位,据南方医药经济研究所提供的信息,在20xx年化学制剂亿元以上的40个药品中,钙尔奇D名列第7位,取得了不菲的业绩。

事实上,对于白热化竞争的OP化学药物市场,国内的企业也开始有着更多的想法--早在20xx年,在第39届全国新特药品交易会的新药点评会上,多家企业就已经表现出了对于OP市场的热切关注--新药点评会中出现的11个新药中同时有两个瞄准了骨质疏松市场做文章,其中金天格胶囊还是拥有国家专利的中药;而仙灵骨葆胶囊等已快人一步悟到了“商机”。

1.3.3 我国OP药物市场容量

国内骨质疏松症方面的市场增长潜力同国际市场一样,依然十分强劲,主要原因有两方面:一是人口老龄化,二是目前骨质疏松症的诊治率依然较低,即便在发达国家也是如此(在世界七个主要药品市场上只有不到25%的女性骨质疏松症病人被确诊并接受治疗)。

有专家分析指出,现阶段除补钙制剂外,骨质疏松治疗药物的全国药品市场容量约为17.5亿元左右,这样的市场空间对于相关产品来说“大有可为”。 在20xx年,盖中盖的销售金额为3.8亿元,居补钙保健品第一位;其次是巨能钙,其销售金额为2.5亿元。保健类补钙制剂以其无需处方,市场需求量大,成为我国OP药物市场的宠儿。

1.4 未来的OP药物发展趋势

显然,对病人来说,他们希望获得不需频繁使用的双膦酸盐类药物。但这些药物都有着严格的治疗原则,比如,在使用药物治疗前后一段时间里,病人不能吃喝(水除外),或不能服用其他药物。这就使病人在遵从这些原则上会出现偏差,从而使临床试验中得到的结果不能反映到实际的治疗过程中,病人就会有发生进一步骨折的危险性。第五届ECCEO发表的有关研究特别强调,病人在对骨质疏松症进行治疗时,需要改进他们的依从性。

据大量研究显示,患者对骨质疏松症治疗的顺应性很差,从而导致骨折风险的增加。一项报告显示,50%的骨质疏松妇女不能坚持使用双膦酸盐;另外一项研究显示,在所有接受骨质疏松治疗的病人中,只有不到25%的病人坚持用药一年。

在上述药物中,有一些药物可以一年用药一至两次。药师们希望这种减少频繁给药的制剂能帮助病人坚持治疗,“每周用药一次和每月用药一次的双膦酸盐是坚持用药最好的方法,每月用药一次、每周用药一次或每天用药一次并没有太大的疗效区别。”

另外,目前国际上对延长阿仑膦酸钠生命周期所作的努力是开发缓释剂型,以一周一次的新剂型来提高患者的顺应性。日本万有公司和帝人公司已经在日本开展了研究工作。

加拿大Edmonton Alberta大学的Hasen Uludag博士称,现今治疗骨质疏松的药物主要机理是减缓骨的丢失,而对已经丢失的骨组织则无能为力。研究者将促进骨细胞生长的蛋白质和直接与骨结合的二磷酸盐(BP)的分子结合,二磷酸盐载体就是已有的药物。他们已经证实,“BP结合蛋白与体内的骨组织显示出很高的亲和性”,发现超过半数的载体分子被直接运送到需要它们的骨组织处,其余的则被机体清除。此发现有望用于帮助已疏松的骨骼恢复原状。

-

市场调查报告范文

市场营销调研在线实训报告课程名称调研课题成员姓名专业班级指导教师年月日实训日志市场调查报告范文20xx年中国IT消费调查研究报告消…

-

市场调查报告格式及写作技巧

市场调查报告格式及写作技巧一市场调查报告的特征市场调查报告是经济调查报告的一个重要种类它是以科学的方法对市场的供求关系购销状况以及…

-

市场调研报告模板

市场调研报告包含以下内容一封面二目录三中文摘要关键词四正文1引言2调研目的3调研方法1调查设计2资料收集的方法3抽样方式4调查数据…

-

市场调查报告格式和范文

市场调查报告格式及范文市场调查报告是在对目标市场了解分析及研究的基础上做出的一般是为企业的经营管理者或者是相关机构负责人阅读的因此…

-

市场调查报告计划书

市场调查计划书一前言随着社会经济的不断进步和物质生活的极大丰富人们对生活水平的要求不断提高特别在饮酒方面当今酒业消费市场关注程度不…

-

快餐店市场调查报告

快餐店市场调查报告第十五组贾钰琴20xx242417李明20xx242428葛晓东20xx242403随着经济的发展大学生们对生活…

-

南宁市秀灵路餐饮市场调查报告_营销0933班_第八组

南宁市秀灵路餐饮市场调查报告班级组别第八组组员南宁市秀灵路餐饮市场调查报告写作提纲一前言近几年来南宁市秀灵路的餐饮店急剧增多面对竞…

-

早餐市场调查报告

早餐市场调查报告早餐生意可行新分析随着城市人口的增加和人民生活水平的提高社会各界都对我市的早餐供应给予了更多的关注也提出了更高的要…

-

早餐店市场调研报告

阿和早餐店市场营销调研报告学号5120xx428班级营销124姓名杨晓静目录一调研背景1二调研目的1三调研内容1一市场状况1二消费…

-

20xx-20xx年中国谷物早餐市场前景研究与投资方向研究报告

20xx20xx年中国谷物早餐市场前景研究与投资方向研究报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态规模结构竞争格…

-

药店市场调研报告

关于药店的调查报告随着生活水平的提高人们更加意识到健康的重要性,大病上医院,小病进药店已成为社区百姓的普遍选择。提前预防疾病、健康…