计量经济学实验报告三

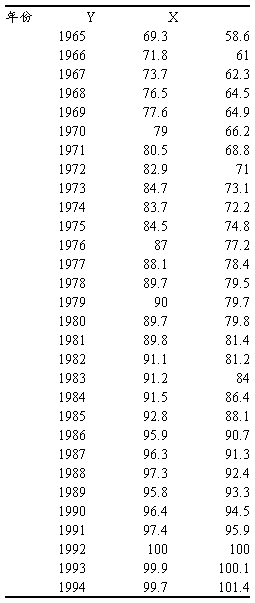

1.序列相关实验:下表是1965年-1994年美国人均真实工资Y与人均产出指数X的数据,通过建立模型 进行分析:

进行分析:

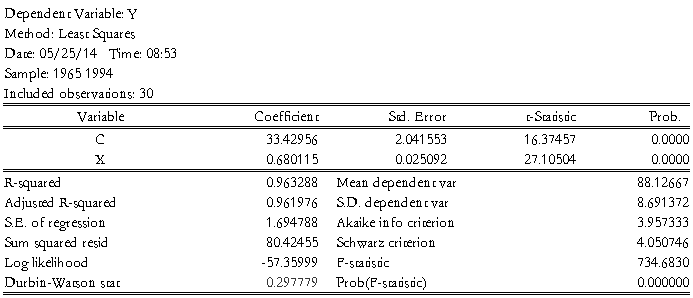

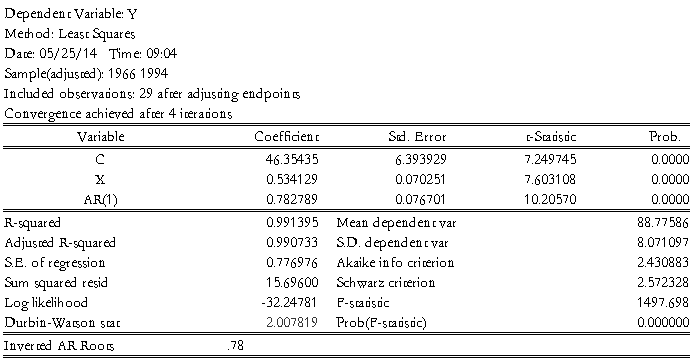

(1) 用普通最小二乘法估计模型参数

Y=33.42956+0.680115x

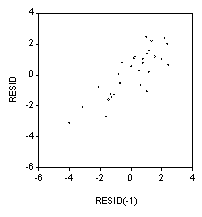

(2) 用图形法判断模型是否存在一阶自相关

如图表明Ut存在一阶自相关,且大部分散点落在 一,三象限,则判

为正相关

(3) 用DW值检验模型是否存在一阶自相关

对样本容量为30,一个解释变量的模型,在显著性水平5%下,查DW统计表可知

DL=1.35 Du=1.49,模型中DW<DL,所以模型中存在自相关

(4) 使用迭代法估计模型参数,并证明在5%显著性水平下迭代后的模型随机扰动项不存在一阶自相关。

由上表可知 DW=2.007819>Du 所以模型扰动项已不存在一阶自相关

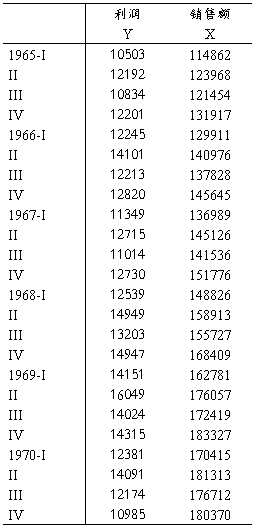

2.虚拟变量实验:下表给出了1965-1970年美国制造业利润和销售额的季度数据。假定利润不仅与销售额有关,而且和季度因素有关。要求对下列情况分别估计利润模型:

(1)如果认为季度影响使利润平均值发生变异,应如何引入虚拟变量?哪个季度对利润平均值有显著影响(显著性水平为0.1)?你怎么得出这个结论的?并写出该季度的利润平均值。

用加法方式引入虚拟变量,

在显著性水平为0.1的情况下,查表可得,自由度=n-k-1=24-4-1=19,t=1.729<1.966597,所以在第二季度对利润水平有显著影响

该季度的利润平均值为6868.015+1240.294=8108.309

(2)如果认为季度影响同时使利润平均值和利润对销售额的变化率发生变异,应如何引入虚拟变量?

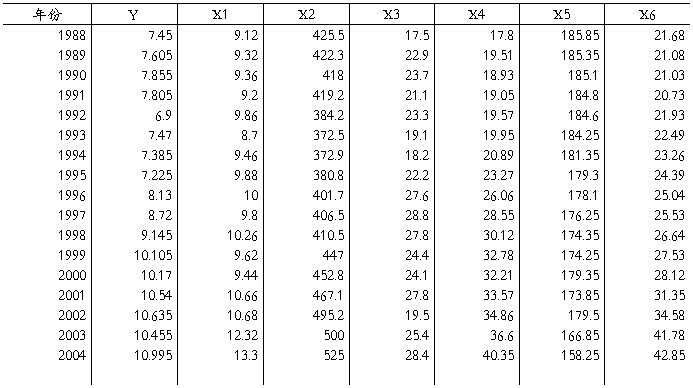

3.多重共线性实验:设被解释变量Y与解释变量X1、X2、X3、X4、X5、X6的数据如下:

(1) 将Y关于其他变量线性回归,对方程进行检验,检验结果说明什么?

自由度为n-k-1=17-6-1=10,如果给定0.05的显著水平 ,显然X1,X3,X5,X6,不能通过,T检验,而且X1的系数的符号与预计不同,这表明很可能存在严重的多重共线性

,显然X1,X3,X5,X6,不能通过,T检验,而且X1的系数的符号与预计不同,这表明很可能存在严重的多重共线性

(2)对解释变量之间的相关系数进行检查,是否可怀疑自变量之间存在严重的多重共线性。

由上表系数矩阵可以看出,X1和X5 X1和X6,X2和X4 X2和X6 X4和X2 X4和X5 X4和X6的相关系数都很高,证明确实存在较严重的多重共线性

(4)简述逐步回归法的思路。

对全部的自变量x1,x2,...,xp,按它们对Y贡献的大小进行比较,并通过F检验法,选择偏回归平方和显著的变量进入回归方程,每一步只引入一个变量,同时建立一个偏回归方程。当一个变量被引入后,对原已引入回归方程的变量,逐个检验他们的偏回归平方和。如果由于引入新的变量而使得已进入方程的变量变为不显著时,则及时从偏回归方程中剔除。在引入了两个自变量以后,便开始考虑是否有需要剔除的变量。只有当回归方程中的所有自变量对Y都有显著影响而不需要剔除时,在考虑从未选入方程的自变量中,挑选对Y有显著影响的新的变量进入方程。不论引入还是剔除一个变量都称为一步。不断重复这一过程,直至无法剔除已引入的变量,也无法再引入新的自变量时,逐步回归过程结束。

第二篇:计量经济学实验报告3 自相关 异方差 多重共线性 心得体会

辽宁工程技术大学上机实验报告

-

计量经济学实验报告格式

时间:20XX年9月11日小组成员:XXX实验题目:多元线性回归分析一、实验目的与要求:要求目的:熟练运用eviews软件操作,建…

-

计量经济学实验报告模版

计量经济学实验报告姓名:XX班级:B100906学号:XX《计量经济学》课程实验报告1一、实验目的1.学会Eviews工作文件的建…

-

计量经济学实验报告范文

计量经济学实验报告范文一各地区农村居民家庭人均纯收入与家庭人均消费支出的数据单位元地区北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏…

- 计量经济学实验报告(范例)

- 计量经济学实验报告模板加实例

-

计量经济学实验报告1_心得体会

计量经济学实验心得本次比赛的收获、体会、经验、问题和教训:通过利用Eviews软件将所学到的计量知识进行实践,让我加深了对理论的理…

- 计量经济学实验报告1 心得体会

-

计量经济学实验报告

专业年级课程名称计量经济学指导教师王紫萍姓名雷中学号实验日期20xx年月日实验成绩教务处制20xx年月日注可根据实际情况加页

-

计量经济学实验报告

实验异方差性一实验目的掌握异方差和自相关模型的检验方法与处理方法二实验要求1应用教材第141页案例做异方差模型的图形法检验Gold…

-

计量经济学实验报告

学生实验报告经管类专业用一实验目的及要求1目的利用实验软件使学生在实验过程中全面了解和熟悉计量经济学的基本概念熟悉一元线性回归模型…

-

计量经济学实验报告

实验1一元线性回归分析实验目的学习利用Eviews进行一元线性回归分析一实验内容利用一元线性回归模型研究改革开放以来中国居民消费状…