宝钢股份的价值评估报告

宝山钢铁股份有限公司价值评估报告

摘要

被评估单位:宝钢股份有限公司(简称)

评估目的:确定公司20##年的内涵价值

评估对象及评估范围:本次评估对象为宝钢股份有限公司20##年整体价值

价值类型:市场价值

评估方法:本次采用自由现金流贴现模型对宝钢股份有限公司整体价值进行评估

评估结论:被评估公司20##-20##年整体价值的评估值为人民币1,883,786,920,462.61元,

摘要. 1

一、被评估单位背景及概况. 3

二、评估目的. 3

三、评估范围. 3

四、价值类型及其定义. 4

五、评估方法. 4

(一)概述. 4

(二)自由现金流贴现模型介绍. 4

1.自由现金流贴现模型. 4

2.企业自由现金流量. 5

3.贴现率的选取. 5

六、企业的价值评估. 6

(一)计算企业历史的现金流量. 6

(二)资本成本的估算. 6

1.估算 系数. 6

系数. 6

2. 风险溢价的统计推断. 7

(三)最终评估价值. 7

七、结论. 8

一、被评估单位背景及概况

1.企业名称:宝钢股份有限公司

2.注册地址:上海市宝山区富锦路885号

3.注册资本:1751200万元

4.法定代表人:何文波

5.上市时间:20##年12月12号

6.经营范围:钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关的业务,技术开发、技术转让、技术服务和技术 管理咨询服务,汽车修理,经营本企业自产产品及技术的出口业务,经营本企业生产、科研所需的原辅材料、仪器仪表、机械设备等。

宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。宝钢是中国最具竞争力的钢铁企业,年产钢能力2000万吨左右,赢利水平居世界领先地位,产品畅销国内外市场。20##年10月11日,标准普尔评级公司宣布:宝钢集团公司和宝钢股份长期信用等级确认为“A-”,展望从上年的“稳定”上调为“正面”,公司信用评级的前期展望均为"稳定"。20##年7月,美国《财富》杂志公布了世界500强企业的最新排名,宝钢集团公司以20##年销售收入226.634亿美元居第307位,在进入500强的钢铁企业中排第6位。这是宝钢连续四年跻身世界500强。宝山钢铁股份有限公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为20##年(第七届)中国上市公司100强,排名第8位。

二、评估目的

本次评估目的为确定公司的内涵价值。

三、评估范围

本次评估对象宝钢股份有限公司20##年整体价值,评估范围包括20##年之前的所有相关数据。

四、价值类型及其定义

本次评估选取的价值类型为市场价值。市场价值是指自愿买方和自愿卖方在各自理性行事且未受任何强迫的情况下,评估对象在评估基准日进行正常公平交易的价值估计数额。

需要说明的是,同一资产在不同市场的价值可能存在差异。本次评估一般基于国内可观察或分析的市场条件和市场环境状况。本次评估选择该价值类型,主要是基于本次评估目的、市场条件、评估假设及评估对象自身条件等因素。

本报告所称“评估价值”是指所约定的评估范围与对象在本报告约定的价值类型、评估假设和前提条件下,按照本报告所述程序和方法,仅为本报告约定评估目的服务而提出的评估意见。

五、评估方法

(一)概述

企业估值的方法包括市净率法、市盈率法、PFG指标法、股利贴现模型、自由现金流量贴现模型、投资现金流量报酬率估价模型、超额收益模型、股东增加值模型和期权定价模型等方法。

根据本次评估目的及评估对象,本次评估采用自由现金流贴现模型对宝钢股份有限公司的股东权益价值进行评估。

(二)自由现金流贴现模型介绍

1.自由现金流贴现模型

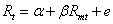

自由现金流贴现模型是通过自由现金流量的资本化方法来确定公司的内涵价值。它的基本思想是企业未来产生的自由现金流量就是企业最真实的收益。从本质上说。估值就是估计公司获取而并非投资者获得股利的所有现金流的现值估计。

依据企业现金流量的估值公式为:

式中: =企业价值

=企业价值

=在

=在 时期内企业的自由现金流量

时期内企业的自由现金流量

=时刻企业的终值

=时刻企业的终值

=加权平均资本成本或贴现率

=加权平均资本成本或贴现率

2.企业自由现金流量

企业自由现金流量(FCF) =(税后净利润 + 利息费用 + 非现金支出)- 营运资本追加 - 资本性支出

这只是最原始的公式,继续分解得出: 企业自由现金流量(FCF)=(1-税率t)×息税前利润(EBIT)+折旧-资本性支出(CAPX)-净营运资金(NWC)的变化

其中:息税前利润(EBIT)=扣除利息、税金前的利润,也就是扣除利息开支和应缴税金前的净利润。

具体还可以将公式转变为: 企业自由现金流量(FCF)=(1-税率t)× 息前税前及折旧前的利润(EBITD)+税率t×折旧-资本性支出(CAPX)-净营运资金(NWC)的变化。

企业自由现金流量(FCF)=(1-税率t)× 息税前利润(EBIT)+折旧-资本性支出(CAPX)-净营运资金(NWC)的变化。(其中:息前税前及折旧前的利润(EBITD)= 息税前利润+折旧)

3.贴现率的选取

在企业价值评估中,评估值对应的是企业所有者的权益价值和有息长期贷款债权人的权益价值,相应的折现率是企业资本的加权平均成本。

贴现率是收益法估值中最重要的参数之一,主要取值方法有:累加法、资本资产定价模型(CAPM)、加权平均资本成本定价模型(WACC)和比较法等。本次采用CAPM 模型计算。

其中: =企业价值评估中的贴现率

=企业价值评估中的贴现率

=被评估企业所在行业权益系数风险系数

=无风险利率

=无风险利率

=市场期望报酬率历史平均值

=市场期望报酬率历史平均值

六、企业的价值评估

(一)计算企业历史的现金流量

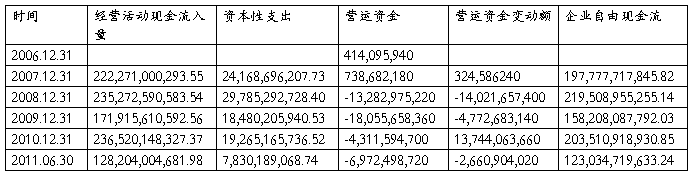

宝钢股份公司历史时期的自由现金流量的计算如表所示:

企业自由现金流计算表

单位(元)

(二)资本成本的估算

前面说过要用CAPM计算企业的股权资本成本。

1.估算系数

计算的模型为:

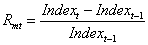

式中: =

= 时刻的样本股票收益率

时刻的样本股票收益率

=时刻用上证指数计算的市场收益率

=时刻用上证指数计算的市场收益率

=回归残值

=回归残值

、

、 =回归系数

=回归系数

其中:

式中: =上证指数。

=上证指数。

选取的样本数据是自20##年01月01日至20##年06月30日宝钢股份的收益率和上证指数以及根据公式计算出的市场收益率。在显著性水平 为0.05时,通过检验。市场系统在企业风险中所占的比例估计值为72.4%,通过计算,得到回归统计值=1.447 。

2. 风险溢价的统计推断

首先,要确定无风险收益率。

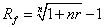

我国的国债利率是用单利表示的,而进行价值评估需要使用复利作为贴现率,因此,要将国债利率转化为复利形式,其转化公试为:

式中:=无风险利率

=国债的期限

=国债的期限

=当年的国债利率

=当年的国债利率

选取20##—20##年的国债调整后的利率作为无风险利率。算出无风险利率=3.4%

其次,要推断风险溢价。

在获得无风险利率之后,仍以上证指数作为计算市场收益率的依据,选取的数据也在20##—20##年每年年底的指数水平。取算术平均值最为其风险溢价,结果为 =7.32%。属于正常值。

=7.32%。属于正常值。

然后,确定股权资本成本。根据上面计算的结果,利用资本资产定价模型(CAPM)计算出股权资本为:

=3.4%+2.71%×1.447=7.32%

最后,确定加权平均资本成本。

截至20##年第三季度,宝钢股份有限公司的其他资本占股权资本份额较小,对综合资本成本影响较小。因此宝钢股份有限公司的加权平均资本成本(WACC)为7.32%。因为其风险溢价属于一个合理的范围,故得出的加权平均资本成本也是一个可靠的数据。

(三)最终评估价值

下面我们要对宝钢股份有限公司的增长率进行一个预测,分析影响自由现金流量增长的市场增长率、产品价格变化以及原材料等主要成本指标的变化。

首先,根据各历史时期的数据,可推测出宝钢的市场增长率保持在20%左右,目前宝钢各品类整体市场占有率达33.8%。

其次,从宝钢所有产品价格的预期看,随着市场竞争的加剧以及国内相关市场的不断对外开放,预计宝钢的所有产品的价格应该下降至10%。

最后,确定毛利率的变动率。目前宝钢的毛利率为8.16%,这一数字低于20##年相关行业9.12%的平均毛利率。随着新品上市,预计企业的毛利率可以进一步提高。据专家分析宝钢的毛利率将会稳中回升,预计回升1%。

综上所述,宝钢未来的盈利增长率可用以下的公式粗略估算出来:

盈利增长率=(1+市场增长率)×(1-价格降低率)×(1-毛利率的变动率)-1

=(1+20%)×(1-10%)×(1-1%)-1=6.92%

根据盈利增长与市场增长的同比关系,预计宝钢的整体企业价值将保持不变。因此对20##-20##年的企业现金流做一个短期预测,然后计算企业的评估价值。如下表所示:

预测期内企业自由现金流量的现值

预测期内的价值为1,006,233,179,344.64

据前面提到的企业现金流量的估值公式可以计算出企业整体价值的评估值为:=1,883,786,920,462.61,所以宝钢股份的20##-2016的整体价值为人民币1,883,786,920,462.61元。

七、结论

经评估,被评估公司20##-20##年整体价值的评估值为人民币1,883,786,920,462.61元。宝钢股份有限公司的加权平均资本成本(WACC)为7.32%。盈利增长率为6.92%,保持不变。

第二篇:价值评估报告提纲

基于EVA—DFCF的公司价值评估

方法及其应用

——以XX公司为例

目 录

一、 价值评估理论. 1

1. 费雪的资本价值评估模型. 1

2. 威廉姆斯的股利折现模型. 2

3. MM的公司价值评估模型. 3

4. 公司价值评估理论的新发展. 4

二、 各种价值评估方法的比较. 5

1. 股利折现模型. 5

2. 乘数法估值模型. 6

3. 期权估值法. 7

4. 经济增加值折现模型. 7

5. 自由现金流量折现模型. 8

6. 总结. 9

三、 EVA—DFCF估值方法. 10

1. 经济增加值(EVA)估值法. 10

2. 自由现金流量折现法(DFCF). 11

四、 EVA—DFCF方法在XX公司上的应用. 13

1. 公司概述. 13

2. 前三年公司财务情况分析. 13

1) 偿债能力分析. 13

2) 盈利能力分析. 14

3) 营运能力与发展能力分析. 14

3. 20##—20##年5年的财务预测. 14

4. 计算企业价值. 24

1) 利用经济增加值(EVA)折现模型计算企业价值. 24

2) 利用自由现金流量折现模型(DFCF)计算企业价值. 25

3) 利用乘数法模型(公司或权益乘数)计算企业价值 26

5. 评估结果修正. 27

1) 董事长与企业价值的相关性. 27

2) 优秀的企业文化推动着特变电工的持续发展. 28

3) 企业的人力资源管理体系. 30

4) 企业强大的研发实力. 30

5) 修正后的企业价值. 31

五、 结束语. 31

-

苏泊尔企业价值评估报告

苏泊尔股份有限公司企业价值评估目录项目名称苏泊尔股份有限公司企业价值评估摘要3正文3一被评估单位背景及概况3二评估目的4三评估范围…

-

企业价值评估报告

南京耐力健身有限公司股东全部权益评估报告书南京耐力健身有限公司股东全部权益评估报告书江华评报字20xx第225L号第1卷共1卷委托…

-

企业价值评估报告

企业价值评估报告甘肃莫高实业发展股份有限公司600543摘要本文从行业公司本身两方面分析了甘肃莫高实业发展股份有限公司对公司080…

-

格力电器企业价值评估报告

珠海格力电器股份有限公司企业价值评估报告一企业简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工…

-

知识产权价值评估报告书摘要

知识产权价值评估报告书摘要北京同力和资产评估有限责任公司受泷泰芦荟生物研究所的委托对史秀生先生的发明专利一种芦荟白酒进行价值评估根…

-

企业国有资产评估报告

北京资产评估有限责任公司证券评估机构中国资产评估协会关于印发企业国有资产评估报告指南的通知中评协20xx218号各省自治区直辖市计…

-

企业价值评估报告

南京耐力健身有限公司股东全部权益评估报告书南京耐力健身有限公司股东全部权益评估报告书江华评报字20xx第225L号第1卷共1卷委托…

-

苏泊尔企业价值评估报告

苏泊尔股份有限公司企业价值评估目录项目名称苏泊尔股份有限公司企业价值评估摘要3正文3一被评估单位背景及概况3二评估目的4三评估范围…

-

格力电器企业价值评估报告

珠海格力电器股份有限公司企业价值评估报告一企业简介珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司19xx年经珠海市工…

-

企业价值评估报告

企业价值评估报告甘肃莫高实业发展股份有限公司600543摘要本文从行业公司本身两方面分析了甘肃莫高实业发展股份有限公司对公司080…

-

企业价值评估报告的编写

浅谈企业价值评估报告的编写目前企业价值评估按指导意见试行以下简称指导意见已出台和实施这是一个以新的企业价值理念为基础包括相关基本概…